İSMMMO 2019 GV REHBERİ

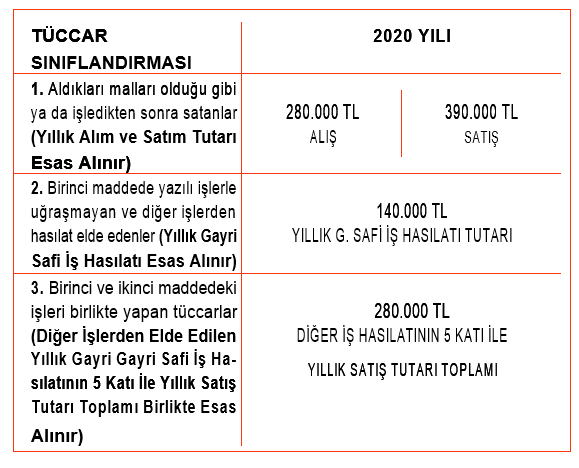

2020 YILI İŞLETME HESABI ESASI VE BİLANÇO ESASINA GÖRE DEFTER TUTMA HADLERİ

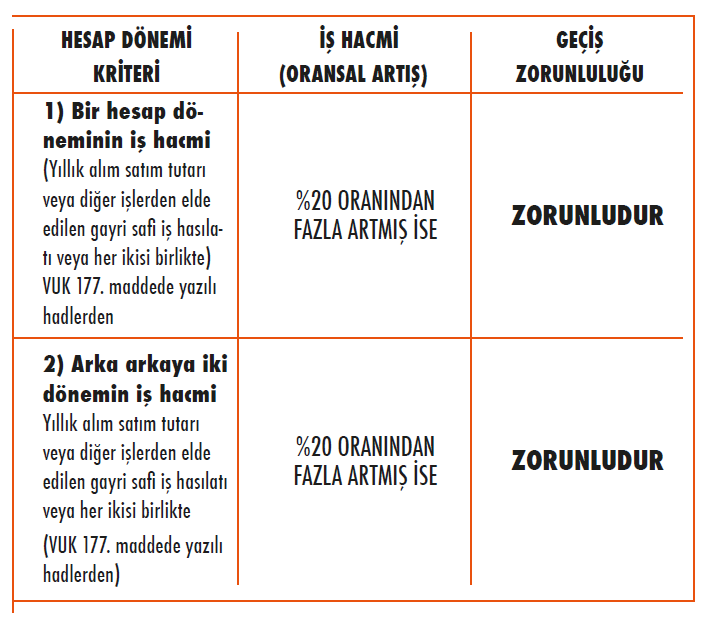

İŞLETME HESABI ESASINDAN–BİLANÇO USULÜ ESASINA GEÇİŞ ŞARTLARI

Bir hesap döneminin iş hacmi artışının tespitinde, sadece ilgili yılın tek bir iş hacmi ölçütü dikkate alınır.

(Yıllık alım veya satım tutarı veya diğer işlerden elde edilen gayri safi iş hasılatı veya her ikisi birlikte dikkate alınabilir.)

Hesaplanması nispeten kolaydır ve şartın sağlanması halinde bilanço usulüne izleyen yılda itibaren geçiş yapılır.

Arka arkaya iki hesap döneminin iş hacmi artışının tespitinde ise, sadece ilgili yıl değil son iki yıl dikkate alınacaktır. Ayrıca son iki dönemin aynı iş hacmi kriteri değil diğer iş hacmi kriterlerine de bakılır.

(Örneğin: birinci yıl yıllık alım tutarı hadleri aşmış olsun, ikinci yıl yıllık satım tutarı hadleri aşmış olsun, iki yılın artış oranları da toplamda %20 oranını aşmış ise ilgili mükelle-fin iş hacmi arka arkaya iki dönem %20 oranında artmış kabul edilir ve izleyen yıl bilanço esasına geçmek mecburidir.)

Örnek: İkinci sınıfa tabi bir mükellefin, birbirini izleyen iki hesap dönemi iş hacmi VUK’nun 177. maddesindeki hadleri, birinci yılda %12 oranında, ikinci yılda %13 oranında aşmış ise iki yıllık artış oranları toplanacak, arka arkaya iki yıllık iş hacmi artışı oranı %25 olacaktır. %25 oranının %20 artış oranını aşması sebebiyle mükellef zorunlu olarak sınıf değişikliğine gidecektir.

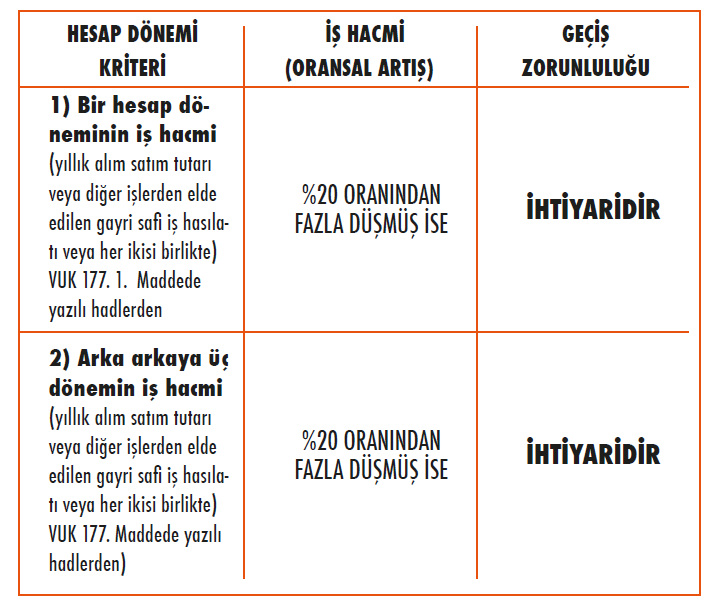

BİLANÇO USULÜ ESASINDAN – İŞLETME HESABI ESASINA DÖNÜŞ ŞARTLARI

Örnek: Birinci sınıfa tabi bir mükellefin, birbirini izleyen üç hesap dönemi iş hacmi VUK’nun 177. maddesindeki hadlerden, birinci yılda %8, ikinci yılda %7, üçüncü yılda %10 oranında düşmüş ise, üç yıllık düşüş oranları toplanacak olup, toplamda %25 oranında düşüş olması nedeniyle mükellef isteğe bağlı olarak sınıf değişikliğine gidebilecektir.

İşletme Hesabı Esasına Göre Kazancın Tespiti (İkinci Sınıf Tacirler)

Bir hesap dönemi içinde sağlanan hasılatlar ile giderler arasındaki olumlu yani müspet fark ticari kar olarak adlandırılır. Giderlerin daha fazla olması halinde ise ticari zarar oluşmuş sayılır.

İşletme Hesabı Esasına Göre Defter Tutma Hadleri (İkinci Sınıf Tacirler)

Bilanço esasına göre defter tutma hadleri altında kalan mükellefler isterlerse işletme hesabı esasına göre defter tutabilirler. Bilanço esasından işletme hesabı esasına geçiş (sınıf değiştirme) ihtiyaridir.

Kaynak: İSMMMO – 2019 GV Rehberi

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.