TÜRMOB

Mevzuat Sirküleri 21.12.2020/23

Yatırımlarda Devlet Yardımları Hakkında Karar’da Değişiklikler Yapıldı

ÖZET: 3307 sayılı Cumhurbaşkanı Kararı ile Yatırımlarda Devlet Yardımları Hakkında Karar’da bazı değişiklikler yapıldı.

17.12.2020 tarih ve 31337 sayılı Resmi Gazetede yayımlanan 3307 sayılı Cumhurbaşkanı Kararı ile 15/6/2012 tarihli ve 2012/3305 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Yatırımlarda Devlet Yardımları Hakkında Karar’da bazı değişiklikler yapıldı.

Yapılan değişiklikler özetle aşağıdaki gibidir.

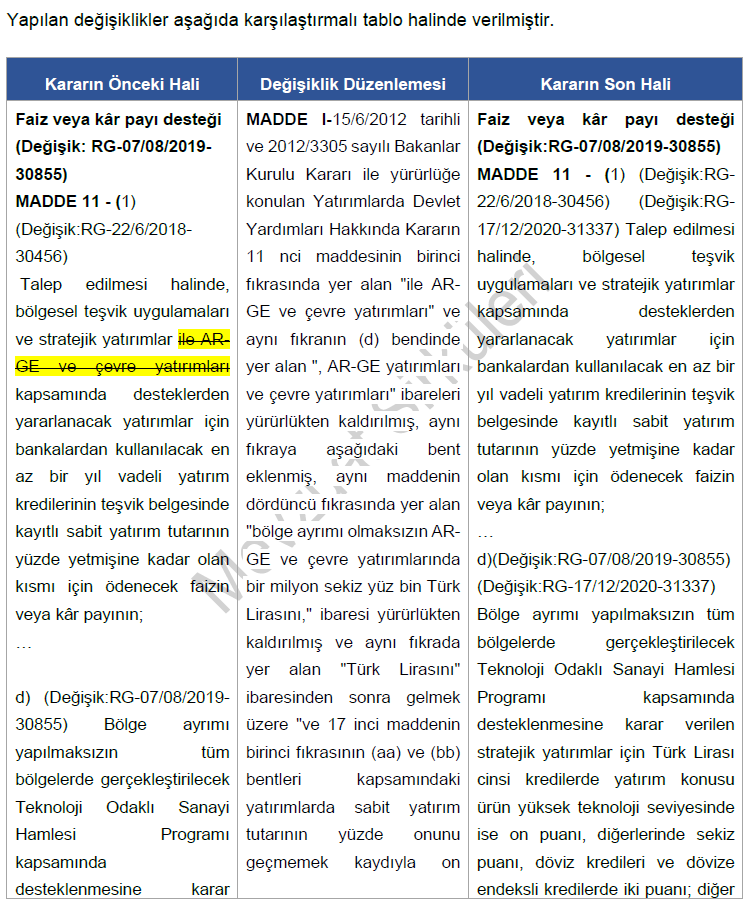

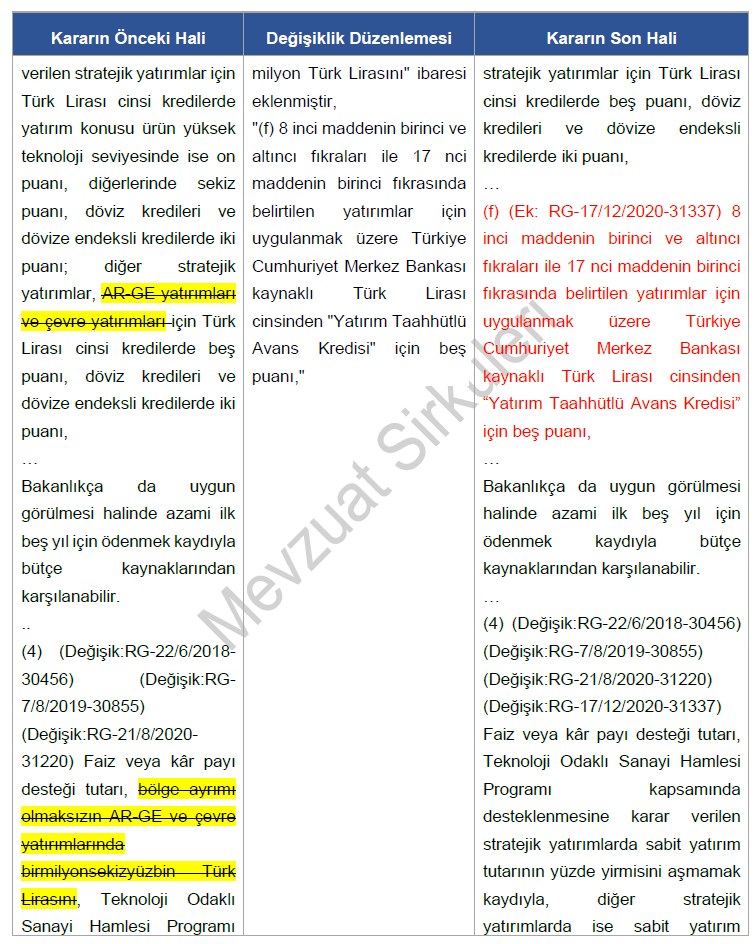

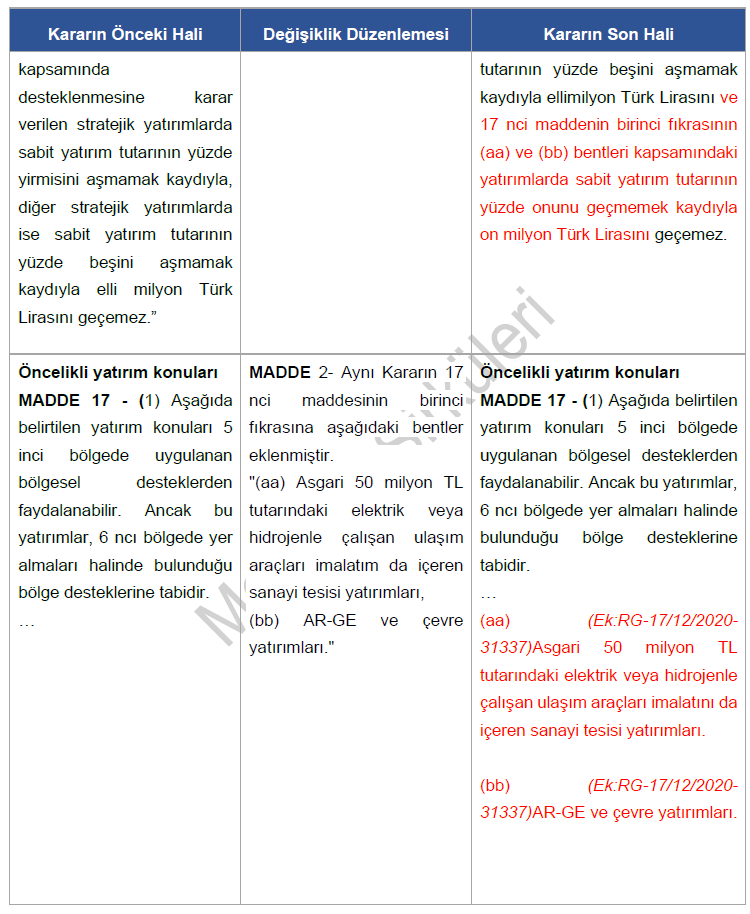

⎯ Asgari 50 milyon TL tutarındaki elektrik veya hidrojenle çalışan ulaşım araçları imalatını da içeren sanayi tesisi yatırımları ile AR-GE ve çevre yatırımları öncelikli yatırım konuları arasına alınmıştır. Dolayısıyla söz konusu yatırımlar 5 inci bölgede uygulanan bölgesel desteklerden faydalanabilecektir. Ancak bu yatırımlar, 6 ncı bölgede yer almaları halinde bulunduğu bölge desteklerine tabi olacaklardır. Asgari 50 milyon TL tutarındaki elektrik veya hidrojenle çalışan ulaşım araçları imalatını da içeren sanayi tesisi yatırımlarının 5 inci bölgede uygulanan bölgesel desteklerden faydalanabileceğine ilişkin düzenleme 1/1/2020 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girmiştir. AR-GE ve çevre yatırımlarının öncelikli yatırım konuları arasına alınmasına ilişkin düzenleme ise 17/12/2020 tarihi itibariyle yürürlüğe girmiştir.

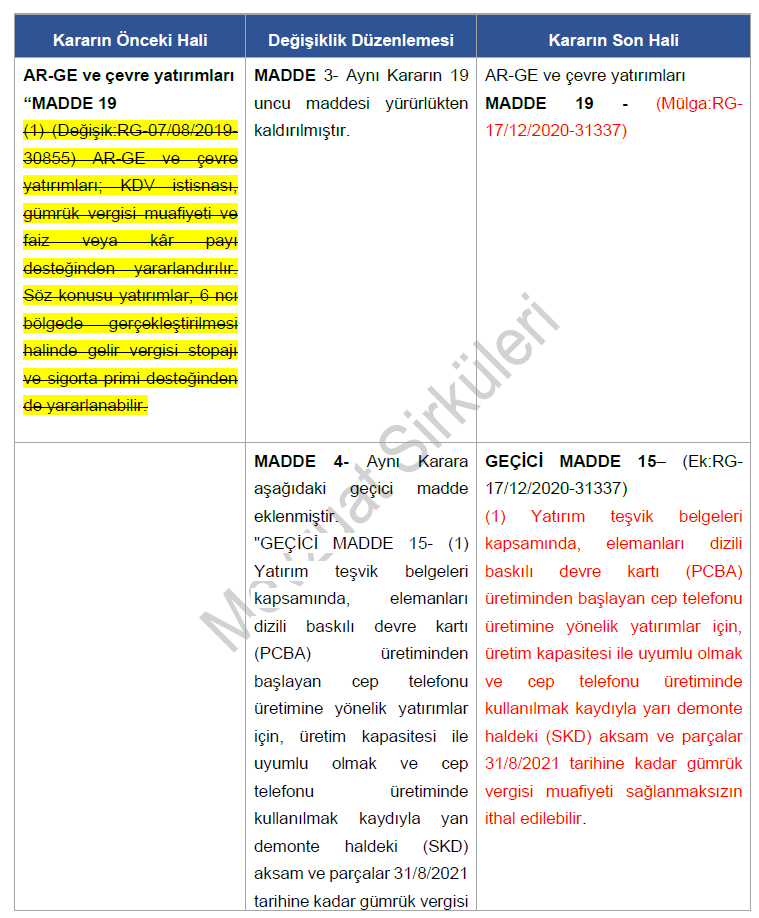

⎯ AR-GE ve çevre yatırımlarının öncelikli yatırım konuları arasına alınmış olması dolayısıyla; AR-GE ve çevre yatırımlarının KDV istisnası, gümrük vergisi muafiyeti ve faiz veya kâr payı desteğinden yararlandırılacağına ilişkin 19’uncu madde düzenlemesi yürürlükten kaldırılmıştır. Düzenleme 17/12/2020 tarihi itibariyle yürürlüğe girmiştir.

⎯ AR-GE ve çevre yatırımları kapsamında desteklerden yararlanacak yatırımlar için bankalardan kullanılacak en az bir yıl vadeli yatırım kredilerinin teşvik belgesinde kayıtlı sabit yatırım tutarının yüzde yetmişine kadar olan kısmı için ödenecek faizin veya kâr payının Bakanlıkça da uygun görülmesi halinde azami ilk beş yıl için ödenmek kaydıyla bütçe kaynaklarından karşılanacağına ilişkin düzenleme kaldırılmıştır. Düzenleme 17/12/2020 tarihi itibariyle yürürlüğe girmiştir.

⎯ Asgari 50 milyon TL tutarındaki elektrik veya hidrojenle çalışan ulaşım araçları imalatını da içeren sanayi tesisi yatırımları ile AR-GE ve çevre yatırımlarında faiz veya kâr payı desteği tutarı sabit yatırım tutarının yüzde onunu geçmemek kaydıyla on milyon Türk Lirasını geçemeyecektir. Söz konusu düzenleme 20/11/2020 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girmiştir.

⎯ Kararın 8 inci maddesinin birinci ve altıncı fıkraları ile 17 nci maddesinin birinci fıkrasında belirtilen yatırımlar için uygulanmak üzere T.C. Merkez Bankası kaynaklı TL cinsinden “Yatırım Taahhütlü Avans Kredisi” için beş puanın Bakanlıkça da uygun görülmesi halinde azami ilk beş yıl için ödenmek kaydıyla bütçe kaynaklarından karşılanabileceği düzenlenmiştir. 1 Söz konusu düzenleme 20/11/2020 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girmiştir.

⎯ Yatırım teşvik belgeleri kapsamında elemanları dizili baskılı devre kartı (PCBA) üretiminden başlayan cep telefonu üretimine yönelik yatırımlar için, üretim kapasitesiyle uyumlu olmak ve cep telefonu üretiminde kullanılmak kaydıyla yarı demonte haldeki (SKD) aksam ve parçaların 31 Ağustos 2021 tarihine kadar gümrük vergisi muafiyeti sağlanmaksızın ithal edilebilecektir. Düzenleme 1/7/2020 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girmiştir.

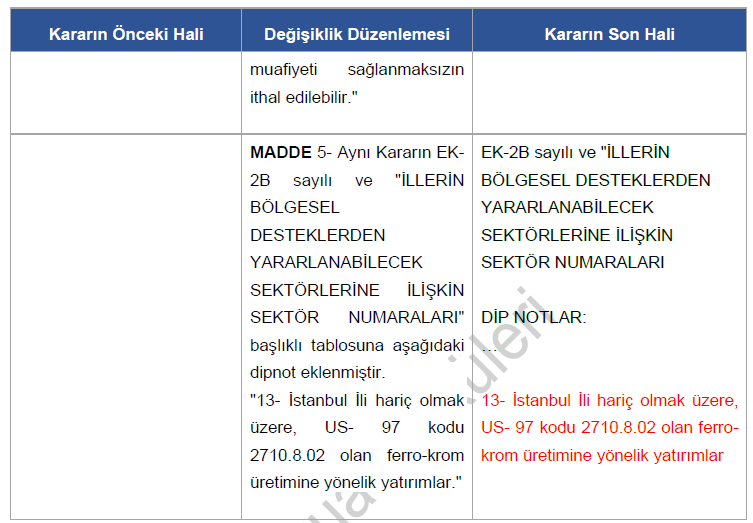

⎯ İstanbul ili hariç olmak üzere, US-97 kodu 2710.8.02 olan ferro-krom üretimine yönelik yatırımlar Bölgesel teşvik uygulamaları kapsamına dahil edilmiştir. Düzenleme 17/12/2020 tarihi itibariyle yürürlüğe girmiştir.

Kararın;

a) l’inci maddesi ile Yatırımlarda Devlet Yardımları Hakkında Kararın 11 inci maddesinin birinci fıkrasına eklenen bent ve dördüncü fıkrasında yapılan değişiklik ile eklenen ibare 20/11/2020 tarihinden geçerli olmak üzere yayımı tarihinde,

b) 2 nci maddesi ile Yatırımlarda Devlet Yardımları Hakkında Kararın 17 inci maddesinin birinci fıkrasına eklenen (aa) bendi 1/1/2020 tarihinden geçerli olmak üzere yayımı tarihinde,

c) 4 üncü maddesi 1/7/2020 tarihinden geçerli olmak üzere yayımı tarihinde,

ç) Diğer hükümleri yayımı tarihinde,

yürürlüğe girmiştir.

Kaynak: TÜRMOB Mevzuat Sirküleri

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.