Matrah dilim tutarlarının tespiti

338 sayılı Veraset ve İntikal Vergisi Kanununun 16 ncı maddesinin üçüncü fıkrasında, “Vergi tarifesinin matrah dilim tutarları, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu uyarınca belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan dilim tutarlarının yüzde 5’ini aşmayan kesirler dikkate alınmaz. …” hükmüne yer verilmiştir.

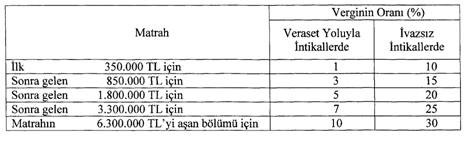

Buna göre, 1/1/2020 tarihinden itibaren veraset yoluyla veya ivazsız suretle meydana gelen intikallerde veraset ve intikal vergisi aşağıdaki tarifeye göre hesaplanacaktır:

Veraset ne demektir?

Kelime anlamı olarak Veraset; Mirasta hak sahibi olma, mirasçılık demektir. Bir kimsenin vefatı (ölümü) halinde mal varlığının kanuni varislerine (mirasçılarına) intikal etmesidir.

Mirasçılar ikiye ayrılır;

1- Kişinin vefatına bağlı olarak kanundan doğan kanuni mirasçılık,

2- Vasiyetnameye dayanan mirasçılar.

Ölüm halinde mirasçıların yapması gereken işlemler

1- Ölüm Halinde; Mirasçıların miras paylarını gösteren ve veraset ve intikal vergisi beyannamesine eklenmesi gereken mirasçılık belgesi, 01.10.2011 tarihinden itibaren mirasçılarca sulh hukuk mahkemesinin yanı sıra noterlerden de veraset ilamı alınır,

2- Ölenden intikal eden mal varlığı için tarha yetkili vergi dairesine veraset ve intikal vergisi beyannamesi verilir,

3- Mirasçıların mükellefiyetiyle ilgili ve özellik arz eden diğer işlemleri yerine getirilir.

Veraset ve İntikal Vergisi hangi hallerde kimler beyanname verir?

- Türkiye sınırları içinde bulunan malların,

- T.C. uyruğundaki kişilere ait malların,

1- Veraset ve İntikal Vergisinin mükellefi; veraset yoluyla veya ivazsız (karşılıksız) bir suretle mal intikal eden gerçek ve tüzel kişilerdir.

2- Türkiye Cumhuriyeti uyruğunda bulunan kişiler, yurt dışında veraset yoluyla veya hibe yahut karşılıksız herhangi bir tarzda mal edinmeleri halinde de beyanname vermek zorundadırlar.

3- T.C. uyruğunda bulunan bir şahsın Türkiye hudutları dışında bulunan malını veraset yoluyla ve sair suretle iktisap eden ve ikametgâhı Türkiye’de olmayan yabancı şahıslar, veraset ve intikal vergisine tabi olmadıklarından beyanname vermezler.

4- Veraset ve intikal vergisi beyannameleri mirasçılar tarafından imzalanmak suretiyle verilebileceği gibi mirasçıların vekili tarafından da imzalanmak suretiyle verilmesi mümkün bulunmaktadır.

5- Veraset yoluyla intikallerde beyanname her bir mirasçı tarafından ayrı ayrı verileceği gibi müştereken de verilmesi mümkündür. Beyannamenin müştereken verilmesi halinde, beyannamenin her mükellef tarafından ayrı ayrı imzalanmış olması gerekir.

6- Veraset yoluyla intikal eden mal, istisna haddinin altında kalsa dahi beyanname verilmesi gerekmektedir.

7- Veraset yoluyla meydana gelen intikaller dışında kalan ivazsız intikaller de ise istisna haddinin altında kalanlar için beyanname verilmez.

8- Muristen mirasçılara veraset yoluyla hiçbir mal intikal etmediği takdirde durumun bir dilekçe ile ilgili vergi dairesine bildirilmesi halinde veraset ve intikal vergisi beyannamesi verilmesi söz konusu değildir.

Veraset ve İntikal Beyannamesinin verileceği yer;

Mükellefler, veraset ve intikal vergisi beyannamesini;

1- Veraset yoluyla gerçekleşen intikallerde ölen kimsenin ikametgâhının bulunduğu,

2- Diğer suretle gerçekleşen intikallerde tasarrufu yapan şahsın ikametgâhının bulunduğu,

3- Tüzel kişilerde ve diğer teşekküllerde merkezlerinin bulunduğu,

4- Miras bırakanın veya bu tasarrufu yapan şahsın ikametgâhı yabancı memlekette ise Türkiye’deki son ikametgâhının bulunduğu,

yerdeki vergi dairesine verirler.

Veraset ve İntikal Vergisi Beyannamesi ne zaman verilecek?

Veraset yoluyla meydana gelen intikallere ilişkin veraset ve intikal vergisi beyannamesi;

1- Ölüm Türkiye’de meydana gelmiş ise ölüm tarihinden itibaren dört ay içinde,

2- Ölüm Türkiye’de meydana gelmiş ve mükellefler yabancı bir memlekette bulunuyorsa ölüm tarihini takip eden altı ay içinde verilir,

3- Ölüm yabancı bir memlekette meydana gelmiş ve mükellefler Türkiye’de bulunuyorsa ölüm tarihini takip eden altı ay içinde,

4- Ölüm yabancı bir memlekette meydana gelmiş ve mükellefler ölenin bulunduğu memlekette bulunuyorsa ölüm tarihini takip eden dört ay içinde,

5- Ölüm yabancı bir memlekette meydana gelmiş ve mükellefler ölenin bulunduğu memleketin dışında başka bir yabancı memlekette bulunuyorsa ölüm tarihini takip eden sekiz ay içinde verilmesi gerekir.

Veraset ve İntikal Beyannamesi verilirken eklenecek belgeler;

1- Veraset ilamı (Mirasçılık Belgesi)(*),

2- Vasiyetname, miras mukavelenamesi,

3- Borç ve masraflara ait belgeler,

4- Ticari bilanço ve gelir tablosu,

5- Gayrimenkuller için, tapunun fotokopisi ve emlak vergisi değerini gösteren ilgili belediyeden alınmış bir belge,

6- Ölüm ve Mirasçılık Bildirimi; Bu bildirim formu, veraset ve intikal vergisini tarha yetkili vergi dairelerinden alınıp doldurulduktan sonra, ölenin son ikametgâhının bağlı olduğu muhtarlığa tasdik ettirilmesi zorunludur. (Ancak, 2007 tarihinden itibaren vergi dairelerince ölenin T.C. Kimlik Numarası ile sorgulama yapılarak nüfus kayıt sisteminden (MERNİS) alınan vefat eden kişinin son ikametgâhını gösterir belgenin alınması mümkün bulunduğundan bu belgenin muhtarlıktan alınması gerekmemektedir.)

Kaynak: GİB

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.