Deposuz çalışan bir mükellef nakliyeyi kendisi yaptırıyorsa sevk irsaliyesi düzenleyebilir mi ve nasıl düzenlemesi gerekir malı teslim almadan ilk satıcıdan alıcıya gönderecek irsaliye nasıl olmalı?

Aşağıdaki tanımlar dışında sevk irsaliyesi düzenlenemez.

Sevk irsaliyesi malın şevkini belgeleyen, üç nüsha olarak düzenlenmesi gereken ve nakliye esnasında taşıt üzerinde iki nüsha olarak bulundurulması gereken bir vesikadır. Bu belge, hâsılatı tevsik eden yani fiyat ve bedeli gösteren bir belge değildir. Sevk irsaliyesi ile ilgili olarak 213 sayılı Vergi Usul Kanunu’nda ” faturanın şekli” başlıklı 230’uncu maddesinde ve ilgili Vergi Usul Kanunu tebliğlerinde açıklama yapılmıştır.

213 sayılı Vergi Usul Kanunu’nda sevk irsaliyesinde bulunması zorunlu bilgiler yer almamakla beraber bu konuya ilişkin 173 ve 253 sıra no.lu Vergi Usul Kanunu Genel Tebliğleri’nde aşağıdaki gibi açıklama yapılmıştır.

Sevk irsaliyesinde;

– gönderilen malın nev’i ve miktarının,

– satıcının veya malı sevk edenin adı, soyadı,

ticaret ünvanı, adresi, varsa vergi dairesi hesap

numarasının, (mükellefin diğer iş yerine veya satılmak üzere bir alıcıya gönderdiği hallerde malın kime ve nereye gönderildiğinin)

– malın düzenlenme tarihi ile fiili sevk tarihi

– müteselsil irsaliye numarasının,

bulunması ve bunların satıcı tarafından imzalanması zorunludur.

İLİNTİLİ İÇERİK

VERGİ USUL KANUNU GENEL TEBLİĞİ

(SIRA NO: 509)

…

IV.3. e-İrsaliye Uygulaması

IV.3.1. Genel Olarak

Mal hareketlerinin elektronik ortamda düzenli bir şekilde izlenebilmesi amacıyla; Kanunun 230 uncu maddesinin birinci fıkrasının beşinci bendine göre hali hazırda kağıt ortamda düzenlenmekte olan “sevk irsaliyesi”nin, elektronik belge olarak elektronik ortamda düzenlenmesi, alıcısına elektronik ortamda iletilmesi ve elektronik ortamda muhafaza ve ibraz edilmesine ilişkin yapılan düzenlemeler bu bölümün konusunu oluşturmaktadır.

Bu Tebliğde düzenlenen e-İrsaliye belgesi, yeni bir belge türü olmayıp, kağıt ortamdaki“sevk irsaliyesi” belgesi ile aynı hukuki niteliklere sahiptir.

IV.3.2. e-İrsaliye Uygulamasına Dâhil Olma

e-İrsaliye uygulaması bu Tebliğin “IV.3.5.” numaralı bölümünde belirtilen mükellefler dışındaki mükellefler için zorunlu bir uygulama olmayıp, uygulamaya dahil olmak isteyen mükelleflerin;

a) e-Fatura uygulamasına dahil olması,

b) Bu Tebliğde açıklanan usul ve esaslara uygun olarak, e-İrsaliye düzenleyebilme ve iletebilme konusunda gerekli hazırlıklarını tamamlamış olması,

c) Bu Tebliğin “V.1.” numaralı bölümünde belirtilen uygulamadan yararlanma yöntemleri ve başvuru esaslarına uygun şekilde e-İrsaliye uygulamasına dahil olmak için gerekli başvuruyu yapması, gerekmektedir.

IV.3.3. e-İrsaliyede Bulunması Gereken Bilgiler

e-İrsaliye’de aşağıda yer alan bilgilerin bulunması zorunludur:

a) e-İrsaliyenin düzenlenme tarihi ve belge numarası.

b) e-İrsaliyeyi düzenleyenin adı/soyadı, ticaret unvanı, adresi, vergi dairesi ve vergi kimlik numarası.

c) Müşterinin adı/soyadı, ticaret unvanı, varsa vergi dairesi ve vergi kimlik numarası, işyeriadresi ve farklı ise teslimat adresi.

ç) Taşınan malın nevi, miktarı.

d) Fiili sevk tarihi ile saat ve dakika olarak fiili sevk zamanı.

e) Başkanlık sistemlerinden elektronik ortamda sorgulanması, doğrulanması ve görüntülenmesine imkân vermek üzere, Başkanlık tarafından bilgi içeriği belirlenen karekod veya barkod (Başkanlık tarafından ebelge.gib.gov.tr adresinden yapılan duyuruda belirtilecek tarihten itibaren).

Başkanlık, ihtiyaç duyulması halinde söz konusu bilgilere ilave bilgilerin de e-İrsaliyede bulunmasını mükelleflere gerekli duyuruları ebelge.gib.gov.tr adresinde yaparak isteyebilir.

Mükellefler e-İrsaliye üzerindeki zorunlu bilgilere ilave olarak ihtiyaçları doğrultusunda farklı bilgilere de yer verebilir.

IV.3.4. e-İrsaliye Yanıtı

Kendisine e-İrsaliye düzenlenen mükellefler, istemeleri halinde, e-İrsaliyeye konu malların ne kadarlık kısmının teslim alındığını/kabul edildiğini, teslim alınmayan mallara ilişkin olarak, kabul edilmeyen mal miktarını ve nedenini uygulama üzerinden e-İrsaliye Yanıtı ile e-İrsaliyeyi düzenleyene iletebilirler. e-İrsaliye Yanıtı ile yapılan kısmi kabul durumlarında, kabul edilmeyen malların satıcısına geri gönderimi için, alıcının e-İrsaliye uygulamasına kayıtlı kullanıcı olması durumunda e-İrsaliyenin, uygulamaya kayıtlı kullanıcı olmaması durumunda ise matbu kağıt sevk irsaliyesinin ayrıca düzenlenmesi gerekmektedir.

Bununla birlikte düzenlenen e-İrsaliyenin, alıcısının ya da muhteviyatındaki malların tamamının hatalı olması halinde, alıcısı tarafından e-İrsaliye Yanıtı ile reddedilmesi mümkündür. Ancak ret işleminin malın fiili sevkinden önce yapılması gerekmektedir. Malın fiili sevkinden sonra gönderilecek ret e-İrsaliye Yanıtları hükümsüz olup, bu durumda malı taşıyan/taşıttıran tarafından yeni bir e-İrsaliye düzenlenmesi gerekecektir.

e-İrsaliye uygulamasına dahil olma izni alan mükellefler, oluşturdukları e-İrsaliyelerini ve e-İrsaliye Yanıtlarını birbirleriyle ilişkili şekilde, vergi kanunları ve diğer kanuni düzenlemelerin öngörmüş olduğu süreler dâhilinde muhafaza ve istenildiğinde ibraz etmekle yükümlüdür.

IV.3.5. e-İrsaliye Uygulamasına Geçiş Zorunluluğu

Aşağıda belirtilen mükelleflerin e-İrsaliye uygulamasına dâhil olmaları ve düzenleyecekleri sevk irsaliyelerini bu Tebliğin “V.7.” ve “VIII.” numaralı bölümlerinde belirtilen istisnai durumlar haricinde “e-İrsaliye” olarak düzenlemeleri ve uygulama kapsamındaki mükelleflerden alacakları sevk irsaliyelerini de “e-İrsaliye” olarak almaları zorunludur.

1- Özel Tüketim Vergisi Kanununa ekli (I) sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle EPDK’dan lisans (bayilik lisansı dahil) alan mükellefler.

2- Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malların imal, inşa, ithalini ve ana bayi/distribütör şeklinde pazarlamasını gerçekleştiren mükellefler.

3- 4/6/1985 tarihli ve 3213 sayılı Maden Kanunu kapsamında düzenlenen işletme ruhsatı/sertifikası sahipleri ve işletme ruhsatı/sertifikası sahipleri ile yaptıkları sözleşmeye istinaden maden üretim faaliyetinde bulunan gerçek ve tüzel kişi mükellefler.

4- 4/4/2001 tarihli ve 4634 sayılı Şeker Kanununun 2 nci maddesinin (e) bendinde tanımına yer verilen şekerin (Beyaz şeker (standart, rafine küp ve kristal şeker), yarı beyaz şeker, rafine şeker, ham şeker ve kahverengi şeker olarak sınıflandırılan, pancar veya kamıştan üretilen kristallendirilmiş sakaroz ile nişasta kökenli izoglukoz, likid ya da kurutulmuş halde glukoz şurubu, sakaroz veya invert şeker veya her ikisinin karışımının suda çözünmesinden meydana gelen şeker çözeltisi ve invert şeker şurubu ile inülin şurubu) imalini gerçekleştiren mükellefler.

5- (Değişik ibare:RG-22/1/2022-31727) Demir ve çelik (GTİP 72) ile demir veya çelikten eşyaların (GTİP 73) imali, ithali veya ihracı faaliyetinde bulunan (Değişik ibare:RG-22/1/2022-31727) mükellefler (ticari kazançları basit usulde tespit edilenler hariç).

6- Tarım ve Orman Bakanlığınca gübre üretim ve tüketiminin kayıt altına alınmasına yönelik oluşturulan Gübre Takip Sistemi’ne kayıtlı kullanıcılar.

7- (Değişik:RG-22/1/2022-31727) e-Fatura uygulamasına kayıtlı olan ve brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı);

a) 2018, 2019 veya 2020 hesap dönemlerinde 25 Milyon TL,

b) 2021 veya müteakip hesap dönemlerinde 10 Milyon TL

ve üzeri olan mükellefler.

8- 11/3/2010 tarihli ve 5957 sayılı Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun hükümlerine göre komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigal eden mükellefler.

9- Başkanlık, yapılan analiz veya inceleme çalışmaları neticesinde riskli ya da vergiye uyum düzeyi düşük olduğu tespit edilen mükellefleri veya mükellef gruplarını, faaliyet, sektör ve ciro tutarına bağlı olmaksızın, yazılı bildirim yapmak ve geçiş hazırlıkları için en az 3 ay süre vermek suretiyle eİrsaliye uygulamasına geçme zorunluluğu getirmeye yetkilidir. Kendisine yazılı bildirim yapılan mükelleflerin, yazılı bildirimde belirtilen süreler içinde eİrsaliye uygulamasına dâhil olması gerekmektedir. Yazılı bildirim yapılan mükelleflerin, yazıda belirtilen süreler içinde e-İrsaliye uygulamasına dahil olması ve tüm müşterilerine e-İrsaliye düzenlemeleri gerekmektedir. Bu zorunluluğa uymayan mükellefler hakkında Kanunda öngörülen hükümler uygulanır.

IV.3.6. e-İrsaliye Uygulamasına Geçiş Süresi

Bu Tebliğin “IV.3.5.” numaralı bölümünde belirtilen mükelleflerin, e-İrsaliye uygulamasına ilişkin başvurularını ve fiili geçiş hazırlıklarını 1/7/2020 tarihine kadar tamamlayarak (11/3/2010 tarihli ve 5957 sayılı Sebze ve Meyveler ile YeterliArz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun hükümlerine göre komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle iştigaleden mükellefler 1/1/2020 tarihine kadar) e-İrsaliye uygulamasına geçmeleri ve bu tarihten itibaren düzenleyecekleri sevk irsaliyelerini bu Tebliğin “V.7.” ve “VIII.” numaralı bölümlerinde belirtilen istisnai durumlar haricinde,e-İrsaliye olarak düzenlemeleri ve kayıtlı kullanıcılardan e-İrsaliye olarak almaları zorunludur.

(Değişik fıkra:RG-9/2/2021-31390)1/1/2020 tarihinden itibaren; Özel Tüketim Vergisi Kanununa ekli (I) sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle EPDK’dan lisans alanlar, Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler, maden ruhsat veya sertifikası alanlar (yaptıkları sözleşmeye istinaden maden üretim faaliyetinde bulunan mükellefler dahil), şeker imalini gerçekleştirenler, (Değişik ibare:RG-22/1/2022-31727) demir ve çelik ile demir veya çelikten ürünlerin imal, ithal veya ihracını gerçekleştirenler (ticari kazançları basit usulde tespit edilenler hariç), Gübre Takip Sistemine dahil olanlar, Hal Kayıt Sistemi kapsamındaki sebze ve meyvelerin toptan ticaretini yapmaya başlayan tüccar veya komisyoncular söz konusu şartların sağlandığı ayı izleyen dördüncü ayın başından, (Değişik ibare:RG22/1/2022-31727) brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı) 2018, 2019 veya 2020 hesap dönemlerinde 25 Milyon TL, 2021 veya müteakip hesap dönemlerinde 10 Milyon TL ve üzeri olan mükelleflerin ise müteakip hesap döneminin yedinci ayı başından itibaren e-İrsaliye uygulamasına geçmeleri ve bu tarihten itibaren düzenleyecekleri sevk irsaliyelerini bu Tebliğin “V.7.” ve “VIII.” numaralı bölümlerinde belirtilen istisnai durumlar haricinde, e-İrsaliye olarak düzenlemeleri ve kayıtlı kullanıcılardan e-İrsaliye olarak almaları zorunludur.

IV.3.7. Ceza Uygulaması

Zorunluluk getirildiği halde e-İrsaliye uygulamasına süresi içinde geçmeyen mükellefler ile e-İrsaliye şeklinde düzenlenmesi gereken sevk irsaliyesini, bu Tebliğin “V.7.” ve “VIII.” numaralı bölümlerinde belirtilen istisnai durumlar haricinde e-İrsaliye olarak düzenlemeyen ve almayan (matbu kağıt sevk irsaliyesi olarak düzenleyenler ve alanlar dahil) mükellefler (232 nci maddenin birinci fıkrasının 1 ila 5 numaralı bentlerinde sayılanlar) hakkında Kanununda öngörülen cezai hükümler uygulanır.

…

GELİR İDARESİ BAŞKANLIĞI

e-İRSALİYE UYGULAMA KILAVUZU

…

14 E-İrsaliye Belgesinin İptali

e-İrsaliye belgesinin iptali söz konusu değildir. Bununla birlikte malın fiili sevkinden önce, malın muhteviyatının ya da alıcının hatalı olduğunun tespiti durumunda, alıcı tarafından e-İrsaliye muhteviyatının tamamına “irsaliye yanıtı” ile “red” yanıtı verilebilir.

15 E-İrsaliye Uygulamasında Özellik Arz eden Durumlar:

15.1 Zincir Teslim Durumunda e-İrsaliye Düzenlenmesi Durumu

e-İrsaliye uygulaması kapsamında zincir teslimlerde de e-İrsaliye düzenlenebilmektedir.

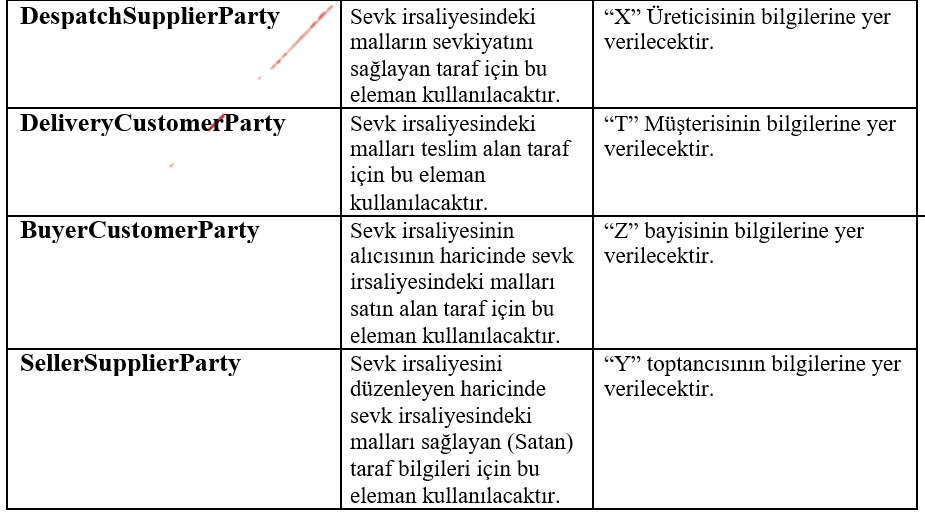

Uygulama kapsamında düzenlenecek e-İrsaliyelerde alıcı ve satıcı dışında alıcı ve satıcı adına hareket eden tarafların da belge üzerinde gösterilmesi mümkündür.

Örnek olarak; “X” üreticisinden mal alan “Y” toptancısı, bu malı fiilen teslim almadan “Z” bayisine, “Z” bayisi ise henüz teslim edilmemiş malı doğrudan “T” müşterisine satabilir. Bu durumda henüz “X” üreticisinin deposunda bulunan mallar, “X” üreticisi tarafından doğrudan “T” müşterisine sevk edilebilir. Bu durumda aşağıdaki alanlar kullanılarak e-İrsaliye düzenlenecek olup, ilgili alanlara alıcı ve satıcı adına hareket eden tarafların da bilgileri yazılacaktır. Bu sayede malın her satış aşamasında değil, sadece sevki aşamasında e-İrsaliye düzenlenecek, ancak tüm aşamalar eİrsaliye üzerinden takip edilebilecektir.

15.2 Şubeler Arası Mal Sevkiyatında e-İrsaliye Düzenlenmesi

15.2 Şubeler Arası Mal Sevkiyatında e-İrsaliye Düzenlenmesi

İşletmenin şubeleri arasında yapılan mal sevkiyatlarında da sevk irsaliyesi düzenlenmesi gereği bulunduğundan, uygulamaya kayıtlı kullanıcıların kendi işyerleri arasında gerçekleştireceği mal sevkiyatlarına ilişkin olarak e-İrsaliye düzenlenmesi gerekmektedir. Bu durumda malı gönderen ve alan bilgileri olarak aynı mükellefiyet bilgilerine yer verilecek olup, malın teslimat adresi e-İrsaliye üzerinde ilgili alana girilecektir.

15.3 Malın Fiili Sevkinden Önce Fatura Düzenlenmesi Durumu

Malın fiilli sevkinden önce Fatura düzenlenmiş olması halinde, düzenlenecek e-İrsaliyede ilgili fatura bilgilerine de yer verilecektir. Bu durumda e-İrsaliye’nin “AdditionalDocumentReference” alanında düzenlenmiş Fatura bilgilerine yer verilecektir. Düzenlenen fatura üzerinde ise ayrıca e-İrsaliye bilgilerine yer verilmeyecek olup, not/açıklama alanına malın daha sonra sevk edileceği ve e-İrsaliyesinin ayrıca düzenleneceği belirtilecektir.

15.4 e-Fatura veya e-Arşiv Fatura’nın Sevk İrsaliyesi Yerine Geçtiği Durumlar

Malın teslimi (teslim sayılan haller dâhil) anında e-Fatura ya da e-Arşiv Fatura düzenlenmesi, belge üzerinde düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi, belge üzerinde “İrsaliye yerine geçer.” ibaresine yer verilmesi ve kâğıt çıktısının satıcı veya yetkilisi tarafından imzalanması koşuluyla, e-Fatura ya da e-Arşiv Fatura’nın kağıt çıktısı sevk irsaliyesi yerine geçeceğinden bu tür durumlarda ayrıca e-İrsaliye düzenlenmesine gerek bulunmamaktadır.

15.5 Sevkiyatın Başlatıldığı Lokasyonda Altyapı Ve Teknik İmkânsızlıklar Nedeniyle eİrsaliye Düzenlenmesinin Mümkün Olamadığı Hallerde Belge Düzeni

Bu gibi durumlarda matbu sevk irsaliyesi ile e-İrsaliye aynı anda düzenlenmesi esas olup, düzenlenen matbu sevk irsaliyesinin üzerinde e-İrsaliyeye ait belge numarası ve belge düzenleme tarihi ve zamanı ile taşıyıcı(şoför adı-soyadı-TCKN) ve araç plaka bilgilerine yer verilecek ve üzerine “e-İrsaliyesi ayrıca düzenlenmiştir.” ibaresi yazılacaktır. Bununla birlikte düzenlenebilecek matbu sevk irsaliyesinin bulunmaması halinde, 509 Sıra No.lu VUK Genel Tebliği’nde açıklandığı üzere malın sevkini sağlayan kişi ya da kuruma e-İrsaliye belgesinin elektronik ortamda gösterimine olanak sağlayacak gerekli bilgiler (e-İrsaliyenin düzenleyicisin VKN/TCKN bilgisi ile e-İrsaliye Belge No’su) paylaşılacaktır.

15.6 İhracat İşlemlerinde e-İrsaliye Uygulaması

e-İrsaliye Uygulamasına kayıtlı mükelleflerce gerçekleştirilen mal ihracatı işlemlerinde de sevkiyatın başlamasından önce e-İrsaliye düzenlenmesi zorunludur.

İhracat işleminde, alıcının uygulamaya kayıtlı bir kullanıcı olmaması nedeniyle, bu kılavuzun 8’inci maddesinde açıklanan şekilde e-İrsaliye (ya da e-İrsaliye yerine de geçen e-Fatura veya e-Arşiv Fatura) düzenlenecek ve Başkanlık Sanal alıcı hesabına gönderilecektir. Malın yanında söz konusu e-İrsaliyenin kağıt çıktısı bulundurulacaktır. Ancak Ticaret Bakanlığı ile GİB bilgi işlem sistemleri arasında gerekli entegrasyon çalışmalarının tamamlanmasını müteakip, e-İrsaliye’nin kağıt çıktısı yerine elektronik ortamda görüntülenebilir dosyası da ibraz edilebilir şekilde sevkiyat işlemleri gerçekleştirilebilecektir.

15.7 Lojistik Merkezinde Satıcıya Ait Depolanan Malların, Lojistik Merkezine Ait Araçlar İle Satıcının Vereceği Talimatla Bir Alıcıya Sevk Edildiği Durum

Satıcıya ait malların lojistik merkezine teslimatını (bir başka ifade ile taşımasını) kim gerçekleştiriyorsa (satıcının kendisi veya lojistik merkezi) sevk irsaliyesi düzenleyecektir.

Lojistik merkezinde depolanmakta olan satıcıya ait malların, satıcının lojistik merkezine vereceği talimatla, lojistik merkezi tarafından diğer alıcılara gerçekleştirilecek sevkiyat işlemlerinde aşağıda belirtilen senaryolardan birine göre işlemlerin sonuçlandırılması mümkün bulunmaktadır.

I. SENARYO adımları:

- Satıcı e-İrsaliye’yi alıcıya düzenler (Sevkiyat başlangıç yeri lojistik merkezi, bitiş yeri alıcı adresi)

2. Satıcı alıcıya düzenlediği e-İrsaliye’nin bir örneğini Lojistik merkezine haricen iletir.

3. Lojistik merkezi satıcının düzenlediği e-İrsaliye belgesi ile birlikte kendisinindüzenleyeceği TAŞIMA İRSALİYESİ ile alıcıya malları sevkiyatı gerçekleştirir.

4. Lojistik Merkezi alıcıya gerçekleştirilen fiili teslimat bilgisini satıcıya haricen iletir.

5. Alıcı e-İrsaliye sistemi üzerinden fiili teslimat bilgisini e-İrsaliye yanıtı ile satıcıya iletebilir. İletmezse tam olarak teslim almış sayılır.

6. Satıcı kendisine ulaşan fiili teslimat bilgilerine göre alıcıya 7 günlük süre içinde

e-Fatura’yı düzenler.

II. SENARYO adımları:

1- Lojistik merkezi, e-İrsaliye’yi alıcıya düzenler (Sevkiyat başlangıç yeri lojistik merkezi, bitiş yeri alıcı adresi, malın satıcısı bilgisine de yer vererek belgeyi düzenleyen lojistik merkezi olup, X satıcının malının Y alıcısına, lojistik merkezinden alıcı adresine sevk edildiğini gösteren şekilde. )

2- Lojistik Merkezi ayrıca TAŞIMA İRSALİYESİ düzenler. Bu taşıma irsaliyesi ile 1. adımda düzenlenen e-İrsaliye bilgisi de ilişkilendirilerek, sevkiyatı başlatır.

3. Alıcı e-İrsaliye sistemi üzerinden fiili teslimat bilgisini e-İrsaliye yanıtı ile lojistik merkezine iletebilir. İletmezse tam olarak teslim almış sayılır.

4. Lojistik Merkezi, düzenlediği e-İrsaliye’nin bir örneğini, fiili teslimat bilgisini ve alıcı tarafından e-İrsaliye sistemi üzerinden kendisine iletilen e-İrsaliye yanıtı bilgi/belgelerini

SATICI’ya iletir.

5. Satıcı kendisine ulaşan e-İrsaliye, e-İrsaliye Yanıtı ve fiili teslimat bilgi ve belgelerine göre alıcıya 7 günlük süre içinde e-Fatura’yı düzenler.

15.17 Yarı Mamül Veya Mamul Malların, Bazı İşlemler Yapılmak Üzere, Diğer Mükelleflere Gönderilmesi Ve Bu Mükelleflerden Malların Geri Getirilmesi Durumunda Götürülen Ve Geri Getirilen Mallar İçin Gidiş Ve Geliş Taşımaları Sırasında Belge Düzeni

Mükelleflerin, yarı mamul veya mamul mallarını, bazı işlemler yapılmak üzere, diğer mükelleflere göndermeleri ve bu mükelleflerden malları geri getirmeleri durumunda götürülen ve geri getirilen mallar için gidiş ve geliş taşımaları sırasında ayrı ayrı e-İrsaliye düzenlemeleri zorunludur.

Malların götürülmesinde düzenlenecek e-İrsaliyelerin müşteri bölümü bilgilerine işlemi yapacak mükellefin adı ve soyadı, varsa ticaret ünvanı, vergi dairesi ve hesap numarası yazılacak, Malın nev’i bölümüne, gönderilen malların adı/cinsi, miktarı bölümüne miktarı yazılacak ve söz konusu e-İrsaliye’nin açıklama not alanına yapılacak işin türü (Mesela: “Boyatılmak, tamir ettirilmek, parça değiştirmek üzere” şeklinde bir ibare) yazılacaktır.

İşlem gördükten sonra malın tekrar işlemi yaptıran tarafından geri taşınmasında düzenlenecek e-İrsaliyelerin müşteri bilgileri bölümüne işlemi yaptıran işletme kendi bilgilerine, sevk adresi olarak kendi işletme adres bilgisine (işlemin yapıldığı yer adres bilgisinin de başlangıç noktası olarak eklenmesi mümkündür) malın nev’i ve miktar bilgisi olarak işlemi tamamlanmış hali ile geri getirilen malların nev’i ve miktarı bilgileri yazılacak ve irsaliyenin not açıklama alanına yaptırılmış olan işlemin türü (boyama, baskı, tamir, parça değişim vb.) ne ilişkin açıklamaya yer verilecektir. Ancak, söz konusu malların işlemi yapacak mükellefler tarafından taşınması veya taşıttırılması halinde sevk irsaliyesinin, yukarıda belirtilen esaslara göre bu kimseler tarafından düzenleneceği tabiidir.

15.19 Numune Üzerine Veya Tecrübe Ve Muayene Şartıyla Gerçekleştirilen Satışlara Ait Mal Sevkiyatlarında Belge Düzeni

Numune üzerine veya tecrübe ve muayene şartıyla satım yapılmak üzere mal sevkiyatı yapılması halinde sevk edilen mallar için matbu kağıt ortamda sevk irsaliyesi düzenlenmesi zorunluluğu bulunduğundan, bu suretle sevk edilen malların e-İrsaliye düzenlenmek suretiyle sevk edilmesi zorunludur. Ancak irsaliye yerine geçen e-Fatura ya da e-Arşiv Fatura’nın kağıt çıktısı düzenlendiği durumda ayrıca e-İrsaliye düzenlenmesine gerek bulunmamaktadır. Bu tür sevkiyatlarda, malı satıcı taşıyor veya taşıtıyorsa e-İrsaliye satıcı tarafından, alıcı taşıyor veya taşıtıyorsa e-İrsaliye alıcı tarafından düzenlenecektir. Ancak, kabule bağlı olan ve bunun için yazılı bir sözleşme bulunan bu tür satışlarda, fatura düzenlenmesindeki yedi günlük sürenin kabul tarihinden itibaren başlayacağı tabiidir.

15.23E-İrsaliyede Malların Fiyatlarına Yer Verilmesi Durumu

Mevzuatımızda sevk irsaliye belgesi düzenlenirken malların fiyatlarına yer verilmesi zorunluluğu bulunmamaktadır. Bu nedenle e-İrsaliye uygulamasında da böyle bir zorunluluk yoktur.

Ancak sistemsel olarak, düzenlenecek e-İrsaliyelerde malların fiyat bilgilerine de yer verilmesi mümkündür.

15.24 E-İrsaliyeye Konu Malların “Tam Olarak” Teslim Alınması Durumu

e-İrsaliye’ye konu malları tam olarak teslim alan alıcı, e-İrsaliye sistemi üzerinden “KABUL” irsaliye yanıtı dönebileceği gibi, herhangi bir yanıt dönme zorunluluğu da bulunmamaktadır.

Sistemsel olarak 7 gün içinde herhangi bir yanıt dönülmemiş e-İrsaliye’lere konu malların alıcıları tarafından tam olarak teslim alındığı ve satıcıları tarafından bu malların tamamı için fatura düzenleneceği kabul edilmektedir.

15.25 E-İrsaliyeye Konu Malların “Eksik Olarak” Teslim Alınması Durumu

e-İrsaliye’ye konu malları “eksik olarak” teslim alan alıcı, istemesi halinde e-İrsaliye sistemi üzerinden “KISMİ KABUL” irsaliye yanıtı ile satıcıya fiilen teslim aldığı mal miktarını bildiren bir yanıt dönebilir.

Sistemsel olarak 7 gün içinde herhangi bir yanıt dönülmemiş e-İrsaliye’lere konu malların alıcıları tarafından tam olarak teslim alındığı ve satıcıları tarafından bu malların tamamı için fatura düzenleneceği kabul edilmektedir.

Bu nedenle, irsaliye ile faturanın uyumumun sağlanması bakımından alıcı tarafından sistem üzerinden bir yanıtın dönülmediği durumlarda, fiilen teslim alınan mal miktarının alıcı ve satıcı arasında tanzim olunan harici diğer belgelerle (Teslim/Tesellüm belgeleri, tutanak, makbuz vb. belgelerle – e-İrsaliyenin kağıt çıktısı üzerine alınacak notlar ve imzalar da söz konusu belgeler yerine kullanılabilir.-) tevsik ve ispat olunması ve ilgili makamlara istenildiğinde ibraz edilebilir şekilde muhafaza edilmesi gerekmektedir.

Fiilen teslim edilen/alınan mal miktarını gösteren harici belgelerin satıcı ve alıcı açısından ispat işlemlerinde tevsik edici belge olarak kullanılması mümkün bulunmaktadır. Alıcısı tarafından fiilen teslim alınmayan mallar için, malını geri götüren satıcı tarafından e-İrsaliye’nin ayrıca düzenlenmesi gerektiği de tabiidir.

…

15.27 Konsinye Olarak Gönderilen Mallar İçin E-İrsaliyenin Ne Şekilde Düzenleneceği Ve Fatura Düzenleme Süresi Hususu

Vergi Usul Kanunu’nun 230/5’inci maddesi uyarınca mal hareketinin sevk irsaliyesine bağlanması zorunludur. Bu nedenle malın konsinyiye (Konsinye teslimde mal gönderilen) gönderilmesi sırasında, konsinyör (Konsinye teslimde mal gönderen) tarafından (taşımayı konsinyi yapıyorsa konsinyi tarafından) sevk irsaliyesi düzenlenmesi ve malların konsinye suretiyle gönderildiğinin sevk irsaliyesi üzerinde belirtilmesi gerekir.

Bu nedenle e-İrsaliye uygulamasına dahil olan mükellefler tarafından konsinye olarak gönderimi gerçekleştirilen mallar için, e-İrsaliyesi düzenlenmesi ve söz konusu irsaliye üzerine gönderimin konsinye teslim amacıyla gönderildiğinin şerh edilmesi gerekmektedir.

Vergi Usul Kanunu’nun 229’uncu maddesinde “Fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesikadır” şeklinde tanımlanmıştır.

Konsinye suretiyle yapılan satışlarda malın konsinyiye gönderilmesi satış sözleşmesine dayanmamakta ve mülkiyet devri gerçekleşmemektedir. Bu nedenle malın gönderilmesine bağlı olarak fatura kesilmesi söz konusu değildir. Ancak konsinyi tarafından malın alıcıya teslimi anında satış işlemi gerçekleşmiş olacağından konsinyi alıcı adına satış bedeli üzerinden, konsinyör ise daha önce kararlaştırılan bedel üzerinden konsinyi adına fatura düzenleyecektir.

Vergi Usul Kanunu’nun 231/5’inci maddesinde “Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami yedi gün içinde düzenlenir. Bu süre içerisinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılır.” denilmektedir. Buna göre, konsinye olarak satılmak üzere teslim edilen emtia için faturanın, irsaliye tarihinden itibaren değil, konsinyinin malı alıcıya sattığı tarihten itibaren ve fiilen satılan mal miktarları dikkate alınarak 7 gün içinde düzenlenmesi gerekmektedir.

15.28 Aynı sevkiyatın kısmen karayolu kısmen de demiryolu ile yapıldığı durumlarda eİrsaliye Düzeni

Aynı alıcıya gönderilen mallar için düzenlenecek e-İrsaliyede, karayolu ve demir yolu ile kat edilecek güzergahların e-İrsaliye’de “Shipment” etiketinin altında “Delivery” alanı çoklanarak her bir güzergahın ayrı ayrı belirtilmesi suretiyle, tek bir e-İrsaliye ile malın gönderiminin yapılması ve her bir sevkiyat sırasında bu e-İrsaliyenin ibraz edilmesi mümkündür. Örneğin AB arası demir yolu, B-C arası karayolu, C-D arası deniz yolu ile sevkiyatın yapılacağı durumda, e-İrsaliyede bu hususlar belirtilerek tek bir e-İrsaliye düzenlenebilir.

15.29 İhracat İşlemlerinde e-İrsaliye Uygulaması

e-İrsaliye uygulamasına kayıtlı mükelleflerce gerçekleştirilen mal ihracı sırasında da e-İrsaliye düzenlenmesi zorunludur. Bu kapsamda düzenlenecek e-İrsaliyeler, ihracat işlemlerinde düzenlenen e-Faturalardan farklı olarak Ticaret Bakanlığı adına değil, doğrudan yurtdışındaki müşteri adına düzenlenecektir. Bununla birlikte söz konusu müşterinin aynı zamanda Türkiye’de mukim bir mükellef olması durumunda ilgili mükellefin VKN ya da TCKN bilgileri, Türkiye’de mukim bir mükellef olamaması halinde ise VKN alanına on (10) adet iki (2) (2222222222) girilmek suretiyle e-İrsaliye düzenlenecektir. Düzenlenen e-İrsaliye, müşterinin Türkiye’de mukim ve e-İrsaliye uygulamasına kayıtlı olması durumunda doğrudan ilgili mükellefe, diğer durumlarda ise GİB Sanal Alıcı’sına gönderilecektir.

15.30 Taşıma sırasında e-İrsaliyenin kağıt çıktısının araçta bulundurulması durumunda matbaa baskılı ve seri sıra no.lu belgelerin kağıt çıktı olarak kullanımı hususu

e-İrsaliye kağıt nüshası olarak matbaa baskılı ve seri sıra no.lu belgelerin e-İrsaliye’de bulunması gerekli tüm bilgileri barındırması ve okunmasına engel teşkil etmemesi koşuluyla kullanılması mümkündür.

15.31 e-İrsaliyenin düzenlenmesi sırasında şoför, araç, fiili sevk zamanı bilgilerinin tam olarak bilinemediği durumda e-İrsaliye düzeni

Sevk irsaliyesinin fiili sevk başlangıcından önce, zorunlu bilgileri içerecek şekilde, düzenlenmesi zorunludur. Düzenlenecek e-İrsaliyede zorunlu olan bu alanların, e-İrsaliye’nin elektronik ortamda oluşturulması sırasında tam olarak bilinemediği durumlarda e-İrsaliye belgesi öncelikle TASLAK olarak kaydedilmeli ve sevkiyat başlangıcıyla birlikte eksik bilgiler taslak belgeye eklendikten sonra ONAYLAMA işlemine tabi tutulmalı ve Başkanlık sistemlerine gönderimi sağlanmalıdır. Taslak belgenin onaylanmamış halinin elektronik veya kağıt çıktısının hukuki geçerliği olmayıp, sevkiyat sırasında onaylanmış e-İrsaliye’nin elektronik veya kağıt çıktı halinin bulundurulması zorunludur.

15.32 e-İrsaliyede bulunması gerekli ZORUNLU alanlar ile bu alanların eksik ya da hatalı düzenlenmesi durumu

e-İrsaliye de bulunması gerekli zorunlu alanlar 509 Sıra No.lu VUK Genel Tebliğinin IV.3.3 bölümünde belirtilmiş olup aşağıda yer almaktadır.

Bu alanlar e-İrsaliye elektronik belge altyapısı olan UBL-TR İrsaliye Versiyon 1.2 dokümanında teknik detayları ile açıklanmaktadır.

a) e-İrsaliyenin düzenlenme tarihi ve belge numarası.

b) e-İrsaliyeyi düzenleyenin adı/soyadı, ticaret unvanı, adresi, vergi dairesi ve vergi kimlik numarası.

c) Müşterinin adı/soyadı, ticaret unvanı, varsa vergi dairesi ve vergi kimlik numarası, işyeri adresi ve farklı ise teslimat adresi.

ç) Taşınan malın nevi, miktarı.

d) Fiili sevk tarihi ile saat ve dakika olarak fiili sevk zamanı.

e) Başkanlık sistemlerinden elektronik ortamda sorgulanması, doğrulanması ve görüntülenmesine imkân vermek üzere, Başkanlık tarafından bilgi içeriği belirlenen karekod veya barkod (Başkanlık tarafından ebelge.gib.gov.tr adresinden yapılan duyuruda belirtilecek tarihten itibaren).

Başkanlık, ihtiyaç duyulması halinde söz konusu bilgilere ilave bilgilerin de e-İrsaliyede bulunmasını mükelleflere gerekli duyuruları ebelge.gib.gov.tr adresinde yaparak isteyebilir.

Mükellefler e-İrsaliye üzerindeki zorunlu bilgilere ilave olarak ihtiyaçları doğrultusunda farklı bilgilere de yer verebilir.

Genel Tebliğ ve UBL-TR İrsaliye Versiyon 1.2 dokümanında zorunlu olan alanların, oluşturulan e-İrsaliye elektronik dokümanında bulunmaması halinde Başkanlık e-İrsaliye uygulamasının şema-şematron kontrollerinden geçmesi mümkün bulunmamaktadır. Düzenlenen e-İrsaliyelerde söz konusu zorunlu alan bilgilerinin bulunmaması halinde bu belgeler geçersizdir.

…

Kaynak: GİB, İSMMMO,

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.