7020 sayılı Yapılandırma Kanununun 3’üncü maddesinin on ikinci fıkrasında “(12) Bu Kanun kapsamına giren alacakların, bu Kanunun yayımı tarihinden önce 6183 sayılı Kanun ve diğer kanunlar uyarınca tecil edilip de tecil şartlarına uygun olarak ödenmekte olanlarından, kalan taksit tutarları için borçlular, talep etmeleri hâlinde bu Kanun hükümlerinden yararlanabilirler. Bu takdirde tecil şartlarına uygun olarak ödenen taksit tutarları için tecil hükümleri geçerli sayılır. Bu şekilde ödenmiş taksit tutarlarına tecil tarihi ile ödeme tarihi arasında geçen süre için sadece ilgili kanunda öngörülen faiz uygulanır. Kalan taksit tutarları vadesinde ödenmemiş alacak kabul edilir ve bu alacaklar hakkında bu Kanun hükümleri uygulanır.” hükmü yer almaktadır.

Bu hüküm uyarınca,

1- 7020 sayılı Kanun kapsamına giren alacakların, Kanunun yayımı tarihinden önce 6183 sayılı Kanun ve diğer kanunlar (04.06.2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun geçici 2’nci maddesi gibi) uyarınca tecil edilmiş,

2- Tecil şartlarına uygun ödeniyor olması hâlinde borçlular,

Kanunun yayımı tarihi itibarıyla ödeme süresi geçmemiş olan taksit tutarları için Kanun hükümlerinden yararlanabileceklerdir.

Bu takdirde, tecil şartlarına uygun olarak ödenen taksit tutarları için tecil hükümleri geçerli sayılacaktır. Bu şekilde ödenmiş taksit tutarlarına tecil tarihi ile ödeme tarihi arasında geçen süre için ilgili kanunun öngördüğü faiz uygulanmış ve tahsil edilmiş olduğundan, ödenmiş kısım ile ilgili herhangi bir işlem yapılmayacaktır. Kalan taksit tutarları vadesinde kısmen veya tamamen ödenmemiş alacak kabul edilerek 7020 sayılı Kanunun 2’nci maddesi hükümleri uygulanacaktır.

İlgili kanunlara göre tecil edilmesine rağmen alacağın varlığına ilişkin mahkemelerde ihtilafın devam ediyor olması, dolayısıyla alacağın kesinleşmemiş bulunması durumunda bu alacağın Kanun kapsamında yapılandırılması mümkün olmayacaktır.

Ayrıca, 7020 sayılı Kanunun 3’üncü maddesinin on dokuzuncu fıkrasında, bu Kanunun yayımı tarihinden önce tahsil edilmiş olan tutarlar ile bu maddenin 12’inci fıkrası kapsamında olan tecile ilişkin olarak 6183 sayılı Kanun veya diğer kanunlar uyarınca ödenen faizlerin bu Kanun hükümlerine dayanılarak red ve iadesinin yapılmayacağı hüküm altına alınmıştır.

***Kanun hükümlerinden yararlanılarak ödenmek istenmesi hâlinde, 7020 sayılı Kanunun yayımlandığı 27.05.2017 tarihinden önce taksit tutarları ile birlikte ödenen tecil faizleri red ve iade edilmeyecektir.

***Bu durumdaki alacaklar için Kanundan yararlanılmak istenilmesi hâlinde ödenmemiş alacak aslına uygulanmış olan fer’i alacaklar yerine, vade tarihinden Kanunun yayımı tarihine kadar Yİ-ÜFE tutarı hesaplanacaktır. Alacak aslı ile Yİ-ÜFE tutarı toplanarak yapılandırılan alacak tutarının Kanunda öngörülen süre ve şekilde ödenmesi hâlinde alacak asıllarıyla ilgili fer’i alacakları ile asla bağlı vergi cezaları ve bu cezalara ilişkin gecikme zamlarının tahsilinden vazgeçilecektir.

***6183 sayılı Kanunun 48’inci maddesi ile diğer kanunlar gereğince tecil edilen alacağın gecikme zammı, gecikme faizi ve/veya vergi cezasından ibaret olması hâlinde, bu Tebliğin (II/B-4 ila 6) bölümlerinde yapılan açıklamalar çerçevesinde ödenecek Yİ-ÜFE tutarı tespit edilerek Kanun hükmünden yararlanılacaktır. Bu takdirde de Kanunun yayımı tarihinden önce ödenmiş tecil faizlerinin red ve iadesi yapılmayacaktır.

Örnek:

Mükellef tarafından 26.07.2016 tarihinde ödenmesi gereken 24.000,00 TL gelir (stopaj) vergisi zamanında ödenmemiştir. 03.11.2016 tarihinde vergi dairesine başvurularak toplam borç için tecil talebinde bulunulmuştur.

Vergi dairesi mükellefin gecikme zammı dâhil 25.086,46 TL borcu olduğunu tespit etmiş ve bu tutarın, ilk taksit Kasım/2016 ayından başlamak ve 12 ayda 12 eşit taksitte ödenmek üzere tecilini uygun görmüştür.

Aylık Taksit Tutarı: 25.086,46 / 12 = 2.090,54 TL’dir.

Mükellef ilk yedi taksitini zamanında ödemiş, 07.06.2017 tarihinde Kanundan yararlanmak için bağlı olduğu vergi dairesine başvuruda bulunmuştur. İlk yedi taksit ile birlikte toplam 573,51 TL tecil faizi ödenmiştir.

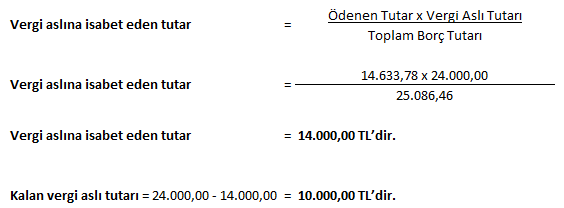

Bu örnekte, vergi dairesi öncelikle kalan borç tutarından ne kadarının vergi aslı, ne kadarının da gecikme zammı olduğunu tespit edecektir.

Örnek olayda;

Bu durumda, tecil şartlarına uygun olarak ödenen taksit tutarları için tecil hükümleri geçerli sayılacaktır. Kalan 5 taksit tutarının toplamı 10.452,70 TL olup bunun 10.000,00 TL’si vergi aslı, 452,70 TL’si gecikme zammıdır.

Vergi aslından kalan 10.000,00 TL tutara, Kanunun yayımı tarihine kadar hesaplanan 1.400,00 TL gecikme zammı yerine Yİ-ÜFE aylık değişim oranları kullanılarak hesaplanacak 352,00 TL Yİ-ÜFE tutarı hesaplanacaktır.

Kanuna göre ödenmesi gereken vergi aslı ve Yİ-ÜFE tutarının (10.352,00 TL), Kanunda öngörülen süre ve şekilde ödenmesi hâlinde 10.000,00 TL vergi aslına hesaplanan 1.400,00 TL gecikme zammının tahsilinden vazgeçilecektir.

Bununla birlikte, tecil kapsamında ilk 7 taksit tutarı ile birlikte Kanunun yayımı tarihinden önce tahsil edilen 573,51 TL tecil faizi red ve iade edilmeyecektir.

Kaynak: Resmi Gazete (03.06.2017 – 30085)

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.