TCMB Başkanı Murat Uysal’ın “Enflasyon Raporu 2019-IV”ün Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (İstanbul)

Değerli Basın Mensupları, Saygıdeğer Konuklar,

Enflasyon Raporu’nun 2019 yılı son sayısının ana mesajlarını paylaşmak üzere düzenlediğimiz bu toplantıya hoşgeldiniz. Hepinizi saygıyla selamlıyorum.

Toplantımıza her zaman olduğu gibi makroekonomik görünüm ve para politikası duruşuna dair değerlendirmelerimizi ve güncellediğimiz enflasyon tahminlerini içeren sunumla başlayacağım. Ardından, sizlerin sorularını yanıtlayacağım.

Makroekonomik görünüme geçmeden önce, öne çıkan bazı konulara yönelik daha ayrıntılı analizlere yer verdiğimiz kutu çalışmalarından kısaca bahsetmek istiyorum. İlk kutuda gelişmekte olan ülke tahvillerine yönelik yabancı yatırımcı talebinin gelişimine dair değerlendirmeler paylaşılıyor. Rapor’da çıktı açığının tüketici enflasyonuna etkisini, iktisadi faaliyet üzerindeki köprü günü etkilerini, çevrimsel etkilerden arındırılmış cari işlemler dengesindeki gelişmeleri, kişi başı ortalama turizm harcamalarının nominal ve reel gelişimini ve Türkiye’de dış borçlanma faiz oranının belirleyicilerini inceleyen çalışmalar da mevcut. Ayrıca, sonuncu çalışmada Yeni Ekonomi Programı (YEP) çerçevesinde maliye politikası duruşu ele alınıyor.

Saygıdeğer Konuklar,

Rapor’daki kutuları bu şekilde tanıttıktan sonra küresel iktisadi görünümle konuşmama devam etmek istiyorum.

Küresel iktisadi faaliyetteki zayıflama 2019 yılının ikinci yarısında daha da belirginleşti ve küresel ekonomi politikalarına ilişkin belirsizlik oldukça yükseldi. Artan jeopolitik belirsizlikler ile birlikte değerlendirildiğinde, küresel büyüme görünümü bir önceki Rapor dönemine göre daha zayıf seyretmekte. Bu gelişmeler emtia piyasalarını baskılıyor ve ham petrol fiyatlarının ılımlı seyretmesine neden oluyor. Bu doğrultuda, 2019 yılında küresel enflasyon oranlarının, küresel büyüme görünümü ve emtia fiyatlarına bağlı olarak yatay bir seyir izleyeceğini tahmin ediyoruz.

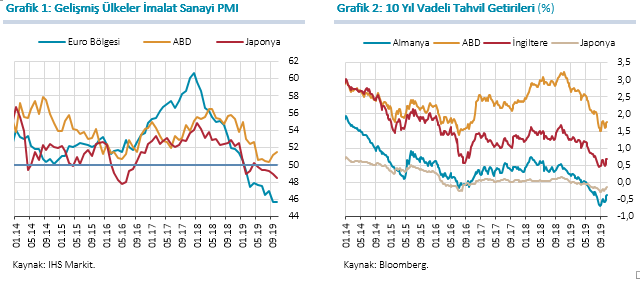

Küresel iktisadi faaliyetteki zayıf seyrin (Grafik 1) ve enflasyona dair aşağı yönlü risklerin belirginleşmesiyle küresel para politikalarındaki gevşeme eğiliminin bir önceki Rapor dönemine göre güçlendiğini görüyoruz. Bu dönemde, hem gelişmiş hem de gelişmekte olan ülkelerde parasal duruş gevşetildi. Bu çerçevede, küresel finansal koşullar daha olumlu bir görünüm sergiledi ve özellikle ABD’de uzun vadeli tahvil faizleri geriledi (Grafik 2). Bu durum, gelişmekte olan ülke finansal varlıklarına yönelik talebi ve risk iştahını desteklemesine karşın korumacılık önlemleri ve küresel ekonomi politikalarına dair diğer belirsizlikler, gelişmekte olan ülkelere (GOÜ) yönelen portföy akımlarının zayıf seyretmesine neden oldu. Yılın üçüncü çeyreğinde GOÜ borçlanma senedi piyasalarına girişler oldukça sınırlı olurken, hisse senedi piyasalarından yoğun çıkışlar gözlendi. Küresel belirsizliğin yüksek seyri, süregelen jeopolitik sorunlar, yeniden tırmanan korumacılık eğilimleri ve GOÜ’lerde ülkeye özgü kırılganlıklar önümüzdeki dönemde söz konusu ülke grubuna yönelen portföy akımları açısından önemini korumakta.

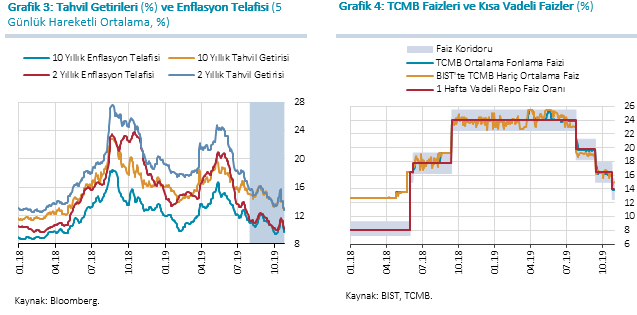

Küresel ekonomi politikalarına ilişkin belirsizlikler ve jeopolitik gelişmelere bağlı olarak geçtiğimiz dönemde Türkiye’nin risk primi dalgalı bir seyir izledi. Bu durum ülkeye yönelik portföy akımlarına da yansıdı. Öte yandan, TCMB politika faizindeki indirimlerin yanı sıra, enflasyon ve enflasyon beklentilerindeki düşüş ile bankacılık sektörü likiditesindeki iyileşmeye bağlı olarak kredi ve mevduat faizleri belirgin oranda gerilerken, kredi büyümesi arz ve talep kaynaklı olarak hız kazandı. Mevcut Rapor döneminde, enflasyon beklentilerindeki düşüşle uyumlu şekilde uzun vadeli tahvil faizlerindeki gerileme eğilimi devam etti (Grafik 3). Para politikasındaki temkinli duruş, döviz kurunun istikrarlı seyretmesi ve enflasyondaki düşüşün tahminlerden de olumlu şekilde devam etmesinin, bu gelişmede belirleyici olduğunu değerlendiriyoruz.

İktisadi faaliyetin, 2019 yılı ikinci çeyreğinde Temmuz Enflasyon Raporu’nda ortaya konulan görünümle uyumlu olarak ılımlı bir toparlanma kaydettiğini ve üçüncü çeyrekte de bu eğilimin devam ettiğini görüyoruz. Sektörel yayılımdaki iyileşmenin sürmesine karşın yatırımlar zayıf seyrini koruyor. Net ihracatın büyümeye katkısının önümüzdeki dönemde azalarak da olsa devam edeceğini öngörüyoruz. Bu gelişmelere bağlı olarak enflasyondaki düşüş eğilimi ve finansal koşullardaki iyileşmeyle birlikte ekonomideki kademeli toparlanmanın süreceğini tahmin ediyoruz. Diğer taraftan, enflasyon görünümündeki iyileşme devam ediyor. Tüketici enflasyonu yılın üçüncü çeyreğinde 6,5 puan düşerek yüzde 9,3’e geriledi. Bir önceki yıldan gelen yüksek baz etkisinin yanı sıra parasal sıkılık düzeyi, iç talep koşulları, ılımlı seyreden döviz kuru ve emtia fiyatları ile enflasyon beklentilerindeki iyileşme enflasyondaki düşüşe katkı verdi.

1. Para Politikası Uygulamaları ve Finansal Piyasalar

Saygıdeğer Konuklar,

Enflasyon görünümünde süregelen iyileşmeye bağlı olarak, Temmuz, Eylül ve Ekim aylarındaki PPK toplantılarında parasal duruşumuzun sıkılığını azaltmaya karar verdik ve bir hafta vadeli repo ihale faiz oranını yüzde 14’e indirdik (Grafik 4). Sistemin fonlama ihtiyacı, reeskont kredileri, TCMB’nin döviz karşılığı TL swap işlemleri ve Hazine’nin piyasa ile gerçekleştirdiği TL karşılığı işlemler sonucu, bir önceki Rapor dönemine göre, belirgin ölçüde azaldı. Açık piyasa işlemleri fonlaması büyük ölçüde bir hafta vadeli repo ihaleleri kanalıyla yapıldı ve sınırlı düzeyde Piyasa Yapıcı repo kullanımı gerçekleşti. Piyasa Yapıcı bankalara kullandırılan likidite imkânının da etkisiyle BIST gecelik repo faizleri politika faizinin bir miktar altında oluşmakta

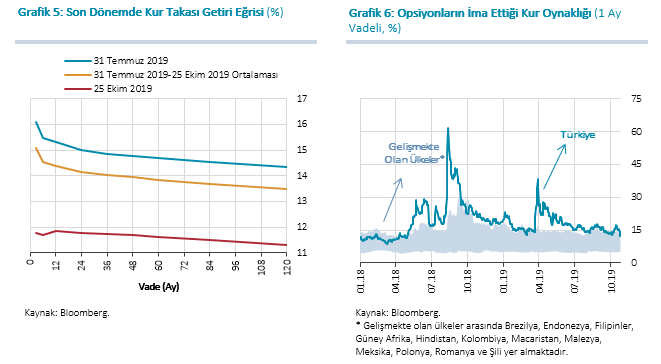

Faiz indirimleri kısa vadeli kur takası getirilerini aşağı çekerken, enflasyon beklentilerindeki iyileşmenin de katkısıyla orta ve uzun vadeli getiriler geriledi (Grafik 5). Türk lirasının ima edilen oynaklığı Ekim ayında jeopolitik gelişmelere bağlı olarak dalgalı, yılın üçüncü çeyreğinde yataya yakın seyretti (Grafik 6).

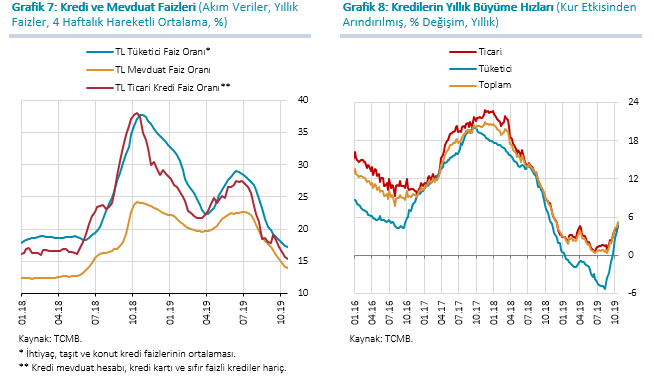

Faiz indirimleri, enflasyon beklentilerindeki düşüş ve bankacılık sektörü likiditesindeki iyileşmenin etkisiyle kredi ve mevduat faizleri belirgin oranda geriledi (Grafik 7). Finansman koşullarındaki iyileşme ve iç talepteki toparlanmaya bağlı olarak kredi talebindeki artışla tüketici kredileri Ağustos itibarıyla önemli bir ivme kazandı. Tüketici kredilerine kıyasla daha ılımlı olmak üzere ticari kredilerde de artış gözlemeye başladık (Grafik 8).

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

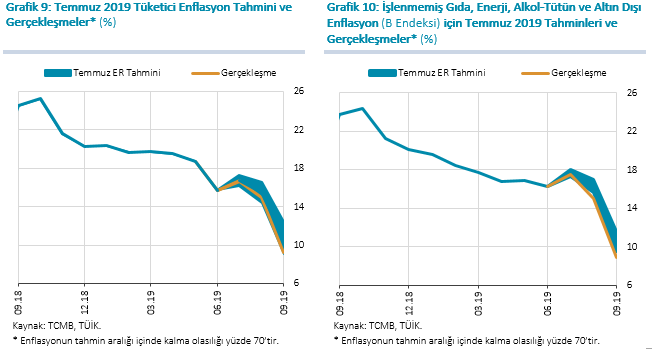

Tüketici enflasyonu üçüncü çeyrekte yüzde 9,3’e gerileyerek Temmuz Enflasyon Raporu tahminimizin alt bandına yakın gerçekleşti (Grafik 9). Çekirdek göstergelerden B endeksinin yıllık enflasyonu ise öngörülerimize kıyasla daha düşük bir artış gösterdi (Grafik 10). 2019 yılı Eylül ayı itibarıyla enflasyondaki belirgin yavaşlamada güçlü baz etkisinin yanında Türk lirasının yakın dönemdeki istikrarlı seyri, enflasyon beklentilerindeki iyileşme ve iç talep koşulları etkili oldu. Ayrıca, arz yönlü unsurlar ve dolar bazında ithalat fiyatları da enflasyondaki düşüşü destekledi. 2018 yılı Ekim Enflasyon Raporundan itibaren enflasyon gerçekleşmelerinin TCMB tahminleriyle uyumlu olması, hatta tahminlerin orta noktasının altında kalması, yıl genelinde tahmin kredibilitesini destekledi. Parasal duruşun, enflasyonun tahminlerle uyumunu sağlayacak şekilde belirlenmesi para politikası öngörülebilirliğine önemli katkı sağladı. Tahmin kredibilitesinin ve para politikası öngörülebilirliğinin artması enflasyon beklentilerindeki iyileşmede ve beklentilerin kademeli olarak TCMB tahminlerine yakınsamasında etkili oldu.

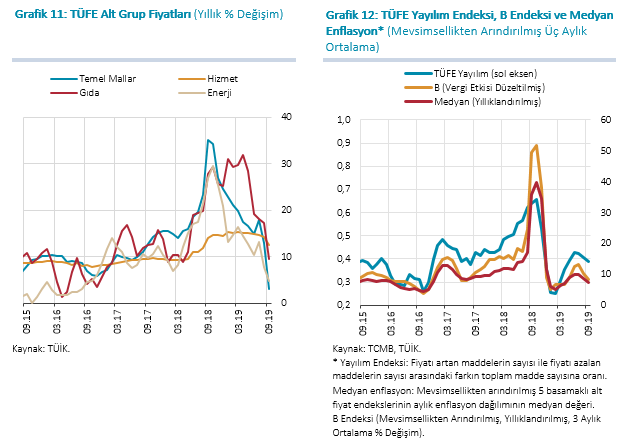

Yıllık enflasyondaki düşüş tüm ana alt gruplara yayılırken temel sürükleyici temel mal ve gıda grupları oldu. Temel mal enflasyonu vergi indirimlerinin sona ermesi ile geçici olarak yükselse de baz etkisi, döviz kuru gelişmeleri ve ılımlı iç talep koşullarına bağlı olarak yavaşlama eğilimini korudu (Grafik 11). Bu dönemde, güçlü baz etkisi, olumlu hava koşulları kaynaklı arz artışı ve ılımlı seyreden işlenmiş gıda fiyatları gıda enflasyonunun gerilemesinde etkili oldu. Enerji fiyatları, elektrik ve doğalgaz kalemlerindeki fiyat ayarlamalarına bağlı olarak üçüncü çeyrekte yükselse de, grup yıllık enflasyonu baz etkisiyle geriledi. Hizmet enflasyonu ise birikmiş maliyetlere bağlı gecikmeli fiyat artışları ve geçmiş enflasyona endekslemenin yukarı yönlü etkilerine karşın gıda fiyatları ve iç talep koşullarının katkısıyla düşüş kaydetti.

Fiyatlama davranışına dair göstergeler yılın üçüncü çeyreğinde enflasyon ana eğiliminde kayda değer bir iyileşmeye işaret etti (Grafik 12). Tüketici enflasyonunun, Ekim ayında da tek hanede kalacağını, ancak yılın son iki ayında ters baz etkisiyle bir miktar yükseleceğini öngörüyoruz. Enflasyon beklentilerindeki iyileşmenin devamlılığı ve orta vadeli enflasyon hedefleriyle uyumu önümüzdeki dönem para politikası duruşu açısından önemli bir gösterge olacak.

Değerli Konuklar,

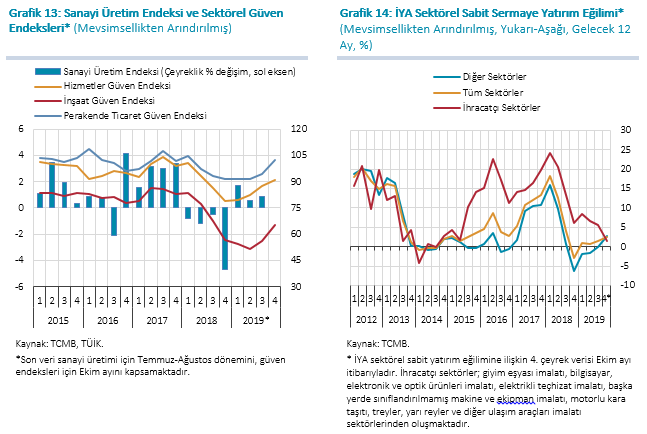

İktisadi faaliyet bu yılın ikinci çeyreğinde, Temmuz Enflasyon Raporu’nda ortaya koyduğumuz görünümle uyumlu olarak ılımlı bir toparlanma kaydetti. Bu dönemde, Gayri Safi Yurt İçi Hâsıla (GSYİH) bir önceki yılın aynı dönemine göre yüzde 1,5 oranında daralırken, mevsim ve takvim etkilerinden arındırılmış olarak bir önceki çeyreğe kıyasla yüzde 1,2 oranında artış sergiledi. Net ihracatın yıllık büyümeye katkısı yüksek düzeylerde gerçekleşirken yurt içi talep geçtiğimiz yıla kıyasla zayıf seyretti. Sanayi üretimi ve anket göstergeleri, yılın ikinci yarısında iktisadi faaliyetin ılımlı toparlanma eğilimini sürdürdüğü ve sektörel yayılımdaki iyileşmenin devam ettiğine işaret ediyor (Grafik 13). Öte yandan, yüksek seyreden risk primi ve finansal koşullardaki sıkılık yatırım harcamalarının zayıf seyretmesine neden oluyor (Grafik 14).

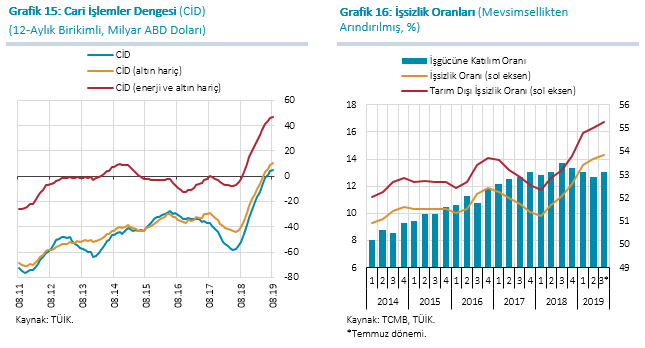

Üçüncü çeyrekte istihdam piyasasındaki zayıf görünüm ve vergi indirimlerinin sona ermesi yurt içi talebi sınırlarken, kamu harcamaları ve finansal koşullardaki kısmi iyileşme destekleyici rol oynadı. Küresel büyüme görünümündeki zayıflamaya rağmen firmaların ihracata yönelimi, pazar çeşitlendirme esnekliği ve rekabet gücündeki gelişmelerin olumlu etkisiyle mal ve hizmet ihracatı artmaya devam etti. İthalat talebindeki zayıf görünüm ve özellikle turizmdeki güçlü seyirle de birlikte, net ihracatın büyümeye katkısı sürdü ve dış dengedeki iyileşme devam etti (Grafik 15). Özetle, üçüncü çeyrekte yurt içi talep ve net ihracatın katkısıyla ekonomideki ılımlı toparlanma sürerken, işgücü piyasasındaki zayıf görünüm devam etti (Grafik 16).

Saygıdeğer Konuklar,

Tahminlerimize geçmeden önce kısaca temel varsayımlarımızı aktaracağım.

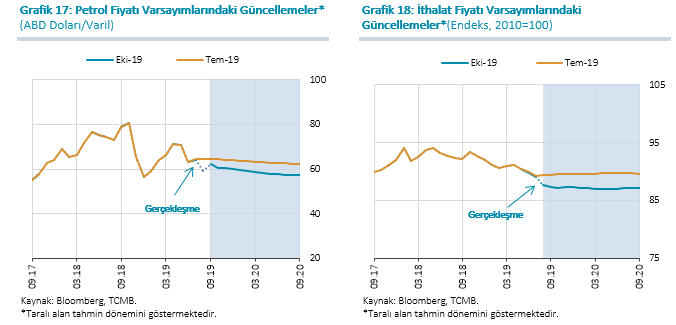

Uluslararası ham petrol fiyatları ve ABD doları cinsinden ithalat fiyatları Temmuz Enflasyon Raporu varsayımlarımızın altında kaldı. Geçen süre zarfında arz yönlü olumsuz gelişmelerin devam etmesine karşın küresel ticaret ve büyüme görünümündeki zayıflama nedeniyle ham petrol fiyat varsayımlarımızı aşağı yönlü güncelledik (Grafik 17). 2019 ve 2020 yıllarına ilişkin ABD doları cinsinden ithalat fiyatları varsayımını da petrol fiyatlarıyla uyumlu olarak aşağı yönlü güncelledik (Grafik 18).

Orta vadeli tahminleri oluştururken dışsal olarak aldığımız bir değişken de gıda fiyatları. İşlenmiş ve işlenmemiş gıda fiyatlarındaki olumlu gidişatla Temmuz Enflasyon Raporu’nda 2019 yılı sonunda yüzde 15 olacağını öngördüğümüz gıda enflasyonu varsayımını yüzde 10’a çektik. 2020 yılı sonu için ise gıda enflasyonu varsayımımızı yüzde 11 olarak koruduk.

Değerli Konuklar,

2019 yılının ilk yarısında mali tedbir ve teşvikler ile kamu harcamaları kanalıyla iktisadi faaliyeti destekleyen maliye politikası, 2019 yılının üçüncü çeyreğinde vergi dışı gelirlerin katkısıyla destekleyici duruşunu sürdürdü. Önümüzdeki dönemde, kamunun iktisadi faaliyete olan ılımlı desteğinin zayıflayarak sürdüğü bir çerçeve esas aldık. Öte yandan, yılın üçüncü çeyreğinde tütün ürünleri enflasyonu sigara fiyatlarındaki yüksek artış nedeniyle Temmuz Enflasyon Raporu öngörülerinin üzerinde gerçekleşti ve 2019 yıl sonu enflasyon tahminindeki aşağı yönlü güncellemeyi sınırladı.

Tahminlerimizi üretirken, makroekonomik politikaların orta vadeli bir perspektifle enflasyonu düşürmeye odaklı olarak koordineli şekilde belirlendiği bir görünümü esas alıyoruz. Bu bağlamda, Yeni Ekonomi Programı çerçevesinde maliye politikasının ekonomideki dengelenme sürecine katkı verecek şekilde oluşturulmaya devam edeceğini ve kamu kontrolündeki yönetilen/yönlendirilen fiyat ve ücret ayarlamalarının büyük ölçüde enflasyondaki düşüş sürecini destekleyecek şekilde belirleneceğini varsaydık. Enflasyondaki düşüşün devamını önceliklendiren güçlü politika koordinasyonu, risk primi ve belirsizlik algılamalarındaki iyileşmenin devam etmesi açısından kritik önem taşımakta.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

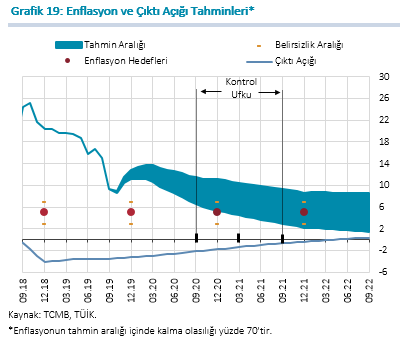

Enflasyonu düşürmeye odaklı sıkı bir para politikası duruşu ve güçlü politika koordinasyonu altında, enflasyonun kademeli olarak hedeflere yakınsayacağını öngörmekteyiz. Bu çerçevede, enflasyonun 2019 yıl sonunda yüzde 12,0 olarak gerçekleşeceğini, 2020 yıl sonunda yüzde 8,2’ye, 2021 yıl sonunda ise yüzde 5,4’e geriledikten sonra orta vadede yüzde 5 düzeyinde istikrar kazanacağını tahmin ediyoruz (Grafik 19). Enflasyonun, yüzde 70 olasılıkla, 2019 yılı sonunda yüzde 11,2 ile yüzde 12,8 aralığında (orta noktası yüzde 12,0), 2020 yılı sonunda ise yüzde 5,3 ile yüzde 11,1 aralığında (orta noktası yüzde 8,2) gerçekleşeceğini öngörmekteyiz.

Temmuz Enflasyon Raporunu takip eden dönemde enflasyon belirgin bir düşüşle tahmin aralığının alt sınırına yakın gerçekleşti. Enflasyonun ana eğilimindeki kayda değer iyileşme ve ithalat fiyatları ile gıda fiyatlarındaki aşağı yönlü güncellemeler yıl sonu enflasyon tahminini bir önceki Rapor dönemine kıyasla olumlu etkiledi. Diğer taraftan, çıktı açığındaki ılımlı toparlanma eğilimi ile tütün ürünlerindeki fiyat artışları bir önceki Rapor dönemine göre yıl sonu enflasyon tahminlerini yukarı yönlü etkiledi. Bu doğrultuda, Temmuz ayında yüzde 13,9 olarak açıkladığımız 2019 yıl sonu tüketici enflasyonu tahminini yüzde 12’ye indirdik. Diğer taraftan, aşağı ve yukarı yönlü etkilerin birbirini dengelemesiyle 2020 yıl sonu enflasyon tahminini değiştirmedik.

2019 yıl sonuna dair enflasyon tahminimizi, az önce de bahsettiğim üzere, 1,9 puan aşağı yönlü güncelledik. Yılın üçüncü çeyreğinde tüketici enflasyonunun Temmuz Enflasyon Raporu tahminlerimize göre 1,5 puan aşağıda gerçekleşmesinin ve önümüzdeki dönemde enflasyonun ana eğiliminde beklenen iyileşmenin yıl sonu enflasyon tahmini üzerindeki düşürücü etkisini 1,1 puan olarak öngörüyoruz. Türk lirası cinsinden ithalat fiyatlarına ilişkin varsayımlardaki aşağı yönlü güncellemenin enflasyon tahminine düşüş yönünde 0,3 puan katkı vereceğini tahmin ediyoruz. Bunun yanı sıra, 2019 yıl sonu gıda enflasyonu varsayımındaki güncelleme enflasyon tahminini 1,2 puan aşağı çekti. Öte yandan, tütün ürünleri fiyatlarında öngörülerin üzerinde gerçekleşen artış 2019 yılı enflasyon tahminine 0,6 puan yukarı yönlü katkıda bulunuyor. Ayrıca, bir önceki Rapor öngörülerinden bir miktar daha yukarıda seyretmesi beklenen çıktı açığı, tüketici enflasyonu tahminini 0,1 puan yükseltici yönde etkiliyor.

2020 yılı enflasyon tahminimizi ise yüzde 8,2 olarak sabit tuttuk. Enflasyonun ana eğilimindeki iyileşme ile petrol ve ithalat fiyatlarına ilişkin varsayımlarımızdaki güncellemelerin 2020 yılı enflasyon tahminine sırasıyla 0,3 puan ve 0,2 puan düşürücü yönde etki yapmasını bekliyoruz. Ancak, bir önceki Rapor dönemine göre yukarı yönlü güncellediğimiz çıktı açığının 2020 yıl sonu tahminini 0,5 puan yukarı çekmesiyle söz konusu düşürücü etkiler telafi ediliyor.

Paylaştığımız bu tahminleri, küresel finansal koşulların ılımlı seyredeceği ve son dönemde belirsizlik algısında görülen kademeli iyileşmenin devam edeceği bir çerçevede elde ettik. Parasal sıkılık düzeyinin enflasyondaki düşüşün sürekliliğini ve hedeflenen patika ile uyumunu sağlayacak şekilde oluşturulacağı bir görünüm esas aldık. Buna ilave olarak, maliye politikasının para politikasıyla eşgüdüm arz edecek şekilde fiyat istikrarı ve makroekonomik dengelenmeye odaklı bir biçimde belirleneceğini varsaydık.

Değerli Konuklar,

Konuşmamın son bölümünde önümüzdeki dönem para politikası yaklaşımımız konusunda bazı değerlendirmelerimi paylaşmak istiyorum.

Daha önce bahsettiğimiz gibi parasal duruşu belirlerken enflasyonun ana eğilimine dair göstergeleri dikkate alıyoruz. Temmuz ve Eylül aylarındaki Para Politikası Kurulu toplantılarında yaptığımız faiz indirimlerinin ardından parasal duruşun hedeflenen enflasyon patikasıyla büyük ölçüde uyumlu olduğu yönündeki değerlendirmemizi paylaşmıştık. Bununla birlikte, Eylül ayı PPK toplantısından itibaren geçen süre zarfındaki veri akışı enflasyonun ana eğiliminde kayda değer bir iyileşmeye işaret etti. Buna ek olarak küresel ölçekte para politikalarının genişleyici yönde şekillenme eğilimi ve yurt içinde orta vadeli makro politika çerçevesinin netleşmesiyle birlikte Temmuz Enflasyon Raporu’nda verilen tahminlere kıyasla belirgin bir aşağı yönlü güncelleme yapıldı. Bu doğrultuda politika faizinde ilave indirime gidildi.

Parasal duruşumuzu enflasyonun ana eğilimi üzerinde makul bir reel faiz oluşturacak şekilde belirlemekte olduğumuzu tekrar vurgulamak isterim. Bu kapsamda enflasyon beklentileri yakından takip edilirken, tahminlerimiz ve bunların ima ettiği ana eğilimler karar alma sürecimizde önemli bir yer teşkil ediyor. Enflasyonun diğer belirleyicilerini değerlendirdiğimizde, toplam talep koşullarının önemli bir göstergesi olan çıktı açığı tahminlerimiz ışığında, iktisadi faaliyet ve işgücü piyasasındaki görünümün enflasyon üzerinde aşağı yönlü etkide bulunduğunu söyleyebiliriz. Bunun yanında ithalat fiyatları ve dış dengeye bağlı makro finansal görünüm de enflasyondaki düşüş eğilimini destekliyor. Özetle talep ve maliyet yönlü unsurları bir arada değerlendirdiğimizde enflasyondaki ana eğilimin aşağı yönlü olduğunu ifade edebiliriz. Mevcut para politikası duruşunun hedeflenen dezenflasyon patikasıyla büyük ölçüde uyumlu olduğunu değerlendiriyoruz.

Geldiğimiz noktada, gevşeme yönündeki alanın önemli bir bölümünü kullandığımızı, bununla birlikte atılabilecek ilave adımların zamanlaması ve boyutunu veri akışına ve enflasyon görünümündeki gelişmelere göre şekillendireceğimizi vurgulamak isterim. Enflasyonu en kısa sürede kalıcı olarak tek haneye, ardından da yüzde 5 olan nihai hedefimize düşürmeye odaklanmış durumdayız. Önümüzdeki dönemde parasal sıkılığın düzeyini ana eğilime dair göstergeleri dikkate alarak enflasyondaki düşüşün sürekliliğini sağlayacak şekilde belirlemeye devam edeceğiz.

Bu noktada fiyat istikrarı ve finansal istikrarın ayrılmaz bir bütünün parçaları olduğunu tekrar vurgulamak isterim. Geçtiğimiz süreçte finansal kesim ve reel sektör etkileşimini yakından izleyerek bir yandan enflasyonu düşürmeyi amaçlarken diğer yandan bunun kalıcı olabilmesine yönelik olarak finansal sistemin sağlıklı işleyişini de gözeten bir yaklaşım benimsedik. Son dönemde zorunlu karşılıklar başta olmak üzere elimizdeki araç setini etkin bir şekilde kullanarak finansal istikrarı ve para politikası aktarım mekanizmasının etkinliğini destekleyen adımlar attık. Bu adımların, ekonominin orta ve uzun vadede sağlıklı, sürdürülebilir bir büyüme patikasına yönlendirilebilmesine katkı sağlayacağını ve böylelikle fiyat istikrarını destekleyeceğini öngörüyoruz. Önümüzdeki dönemde krediler ve iktisadi faaliyette öngörülen ılımlı toparlanmanın, iç ve dış makro dengeler açısından elde edilen kazanımların devamını sağlayacak ekonomik çerçeveyle uyumlu olduğunu değerlendiriyoruz.

Değerli Konuklar,

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Raporun hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.

Kaynak: TCMB.gov.tr

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.