Geçici iş ilişkisi, özel istihdam bürosu aracılığıyla ya da holding bünyesi içinde veya aynı şirketler topluluğuna bağlı başka bir işyerinde görevlendirme yapılmak suretiyle kurulan iş ilişkisidir.

İşçi özel istihdam bürosu aracılığıyla geçici iş ilişkisi kapsamında ne kadar süreyle görevlendirilebilir?

İşçinin analık izni veya askerlik hizmeti süresince; mevsimlik tarım işleri, ev hizmetleri vb. işlerde süre sınırı aranmadan geçici iş ilişkisi oluşturulabilir. İşletmenin günlük işlerinden sayılmayan ve aralıklı olarak gördürülen işlerde, iş sağlığı ve güvenliği bakımından acil olan işlerde veya üretimi önemli ölçüde etkileyen zorlayıcı nedenlerin ortaya çıkması halinde, işletmenin iş hacminin öngörülemeyen şekilde artması durumunda ve mevsimlik işler hariç dönemsellik arz eden iş artışları halinde ise en fazla 4 ay süresince geçici iş ilişkisi kurulabilmektedir.

Dönemsellik arz eden iş artışları hariç toplam sekiz ayı geçmemek üzere en fazla iki defa yenilenebilir.

Geçici işçi çalıştıran işverenin yükümlülükleri nelerdir?

Geçici işçi çalıştıran işveren işyerinde bir ayın üzerinde çalışan geçici işçilerin ücretlerinin ödenip ödenmediğini çalıştığı süre boyunca her ay kontrol etmekle yükümlüdür. Geçici işçiler, çalıştıkları dönemlerde, işyerindeki sosyal hizmetlerden eşit muamele ilkesince yararlandırılır. Ayrıca, geçici işçinin, geçici işçiyi çalıştıran işverenin işyerindeki çalışma süresince temel çalışma koşulları, bu işçilerin aynı işveren tarafından aynı iş için doğrudan istihdamı hâlinde sağlanacak koşulların altında olamaz.

Geçici iş ilişkisinde işçinin yükümlülükleri nelerdir?

İşçilerin, işveren tarafından verilen iş sağlığı ve güvenliği eğitimlerine katılma yükümlülüğü bulunmaktadır. Ayrıca, kusurları ile neden oldukları zarardan, geçici işçi çalıştıran işverene karşı da sorumludurlar.

Hangi işlerde geçici iş ilişkisi gerçekleşmez?

Toplu işçi çıkarılan işyerlerinde 8 ay süresince, kamu kurum ve kuruluşlarında ve yer altında maden çıkarılan işyerlerinde, grev ve lokavtın uygulanması sırasında 6356 sayılı Sendikalar ve Toplu İş Sözleşmesi Kanununun 65 inci maddesi hükümleri saklı kalmak kaydıyla geçici iş ilişkisi kurulamaz.

Kaynak: T.C. Çalışma ve Sosyal Güvenlik Bakanlığı

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

4857 Sayılı İş Kanunu

Madde 7 – (Değişik: 6/5/2016-6715/1 md.)

Geçici iş ilişkisi, özel istihdam bürosu aracılığıyla ya da holding bünyesi içinde veya aynı şirketler topluluğuna bağlı başka bir işyerinde görevlendirme yapılmak suretiyle kurulabilir.

Özel istihdam bürosu aracılığıyla geçici iş ilişkisi, Türkiye İş Kurumunca izin verilen özel istihdam bürosunun bir işverenle geçici işçi sağlama sözleşmesi yaparak bir işçisini geçici olarak bu işverene devri ile;

a) Bu Kanunun 13 üncü maddesinin beşinci fıkrası ile 74 üncü maddesinde belirtilen hâllerde, işçinin askerlik hizmeti hâlinde ve iş sözleşmesinin askıda kaldığı diğer hâllerde,

b) Mevsimlik tarım işlerinde,

c) Ev hizmetlerinde,

d) İşletmenin günlük işlerinden sayılmayan ve aralıklı olarak gördürülen işlerde,

e) İş sağlığı ve güvenliği bakımından acil olan işlerde veya üretimi önemli ölçüde etkileyen zorlayıcı nedenlerin ortaya çıkması hâlinde,

f) İşletmenin ortalama mal ve hizmet üretim kapasitesinin geçici iş ilişkisi kurulmasını gerektirecek ölçüde ve öngörülemeyen şekilde artması hâlinde,

g) Mevsimlik işler hariç dönemsellik arz eden iş artışları hâlinde,

kurulabilir.

Geçici işçi sağlama sözleşmesi ikinci fıkranın (a) bendinde sayılan hâllerin devamı süresince, (b) ve (c) bentlerinde sayılan hâllerde süre sınırı olmaksızın, diğer bentlerde sayılan hâllerde ise en fazla dört ay süreyle kurulabilir. Yapılan bu sözleşme ikinci fıkranın (g) bendi hariç toplam sekiz ayı geçmemek üzere en fazla iki defa yenilenebilir. Geçici işçi çalıştıran işveren, belirtilen sürenin sonunda aynı iş için altı ay geçmedikçe yeniden geçici işçi çalıştıramaz.

Bu Kanunun 29 uncu maddesi kapsamında toplu işçi çıkarılan işyerlerinde sekiz ay süresince, kamu kurum ve kuruluşlarında ve yer altında maden çıkarılan işyerlerinde bu maddenin ikinci fıkrası kapsamında geçici iş ilişkisi kurulamaz.

Geçici işçi çalıştıran işveren, grev ve lokavtın uygulanması sırasında 18/10/2012 tarihli ve 6356 sayılı Sendikalar ve Toplu İş Sözleşmesi Kanununun 65 inci maddesi hükümleri saklı kalmak kaydıyla geçici iş ilişkisiyle işçi çalıştıramaz.

İkinci fıkranın (f) bendi kapsamında geçici iş ilişkisi ile çalıştırılan işçi sayısı, işyerinde çalıştırılan işçi sayısının dörtte birini geçemez. Ancak, on ve daha az işçi çalıştırılan işyerlerinde beş işçiye kadar geçici iş ilişkisi kurulabilir. İşçi sayısının tespitinde, kısmi süreli iş sözleşmesine göre çalışanlar, çalışma süreleri dikkate alınarak tam süreli çalışmaya dönüştürülür. Geçici işçi sağlama sözleşmesi ile çalışan işçi, 30 uncu maddenin uygulanmasında özel istihdam bürosu ve geçici işçi çalıştıran işverenin işçi sayısına dâhil edilmez.

Geçici işçi çalıştıran işveren, iş sözleşmesi feshedilen işçisini fesih tarihinden itibaren altı ay geçmeden geçici iş ilişkisi kapsamında çalıştıramaz.

Geçici işçi, geçici işçi çalıştıran işverenden özel istihdam bürosunun hizmet bedeline mahsup edilmek üzere avans veya borç alamaz.

Geçici işçi çalıştıran işveren;

a) İşin gereği ve geçici işçi sağlama sözleşmesine uygun olarak geçici işçisine talimat verme yetkisine sahiptir.

b) İşyerindeki açık iş pozisyonlarını geçici işçisine bildirmek ve Türkiye İş Kurumu tarafından istenecek belgeleri belirlenen sürelerle saklamakla yükümlüdür.

c) Geçici işçinin iş kazası ve meslek hastalığı hâllerini özel istihdam bürosuna derhâl, 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 13 üncü ve 14 üncü maddelerine göre ilgili mercilere bildirmekle yükümlüdür.

d) Geçici işçileri çalıştıkları dönemlerde, işyerindeki sosyal hizmetlerden eşit muamele ilkesince yararlandırır. Geçici işçiler, çalışmadıkları dönemlerde ise özel istihdam bürosundaki eğitim ve çocuk bakım hizmetlerinden yararlandırılır.

e) İşyerindeki geçici işçilerin istihdam durumuna ilişkin bilgileri varsa işyeri sendika temsilcisine bildirmekle yükümlüdür.

f) 20/6/2012 tarihli ve 6331 sayılı İş Sağlığı ve Güvenliği Kanununun 17 nci maddesinin altıncı fıkrasında öngörülen eğitimleri vermekle ve iş sağlığı ve güvenliği açısından gereken tedbirleri almakla, geçici işçi de bu eğitimlere katılmakla yükümlüdür.

Geçici işçinin, geçici işçiyi çalıştıran işverenin işyerindeki çalışma süresince temel çalışma koşulları, bu işçilerin aynı işveren tarafından aynı iş için doğrudan istihdamı hâlinde sağlanacak koşulların altında olamaz.

Geçici iş ilişkisinde işveren özel istihdam bürosudur. Özel istihdam bürosu aracılığıyla geçici iş ilişkisi, geçici işçi ile iş sözleşmesi, geçici işçi çalıştıran işveren ile geçici işçi sağlama sözleşmesi yapmak suretiyle yazılı olarak kurulur. Özel istihdam bürosu ile geçici işçi çalıştıran işveren arasında yapılacak geçici işçi sağlama sözleşmesinde; sözleşmenin başlangıç ve bitiş tarihi, işin niteliği, özel istihdam bürosunun hizmet bedeli, varsa geçici işçi çalıştıran işverenin ve özel istihdam bürosunun özel yükümlülükleri yer alır. Geçici işçinin, Türkiye İş Kurumundan veya bir başka özel istihdam bürosundan hizmet almasını ya da iş görme edimini yerine getirdikten sonra geçici işçi olarak çalıştığı işveren veya farklı bir işverenin işyerinde çalışmasını engelleyen hükümler konulamaz. Geçici işçi ile yapılacak iş sözleşmesinde, işçinin ne kadar süre içerisinde işe çağrılmazsa haklı nedenle iş sözleşmesini feshedebileceği belirtilir. Bu süre üç ayı geçemez.

İkinci fıkranın (f) bendi kapsamında kurulan geçici iş ilişkisinde, geçici işçi çalıştıran işveren işyerinde bir ayın üzerinde çalışan geçici işçilerin ücretlerinin ödenip ödenmediğini çalıştığı süre boyunca her ay kontrol etmekle, özel istihdam bürosu ise ücretin ödendiğini gösteren belgeleri aylık olarak geçici işçi çalıştıran işverene ibraz etmekle yükümlüdür. Geçici işçi çalıştıran işveren, ödenmeyen ücretler mevcut ise bunlar ödenene kadar özel istihdam bürosunun alacağını ödemeyerek, özel istihdam bürosunun alacağından mahsup etmek kaydıyla geçici işçilerin en çok üç aya kadar olan ücretlerini doğrudan işçilerin banka hesabına yatırır. Ücreti ödenmeyen işçiler ve ödenmeyen ücret tutarları geçici işçi çalıştıran işveren tarafından çalışma ve iş kurumu il müdürlüğüne bildirilir.

Sözleşmede belirtilen sürenin dolmasına rağmen geçici iş ilişkisinin devam etmesi hâlinde, geçici işçi çalıştıran işveren ile işçi arasında sözleşmenin sona erme tarihinden itibaren belirsiz süreli iş sözleşmesi kurulmuş sayılır. Bu durumda özel istihdam bürosu işçinin geçici iş ilişkisinden kaynaklanan ücretinden, işçiyi gözetme borcundan ve sosyal sigorta primlerinden sözleşme süresiyle sınırlı olmak üzere sorumludur.

Geçici işçi, işyerine ve işe ilişkin olmak kaydıyla kusuru ile neden olduğu zarardan, geçici işçi çalıştıran işverene karşı sorumludur.

İşverenin, devir sırasında yazılı rızasını almak suretiyle bir işçisini, holding bünyesi içinde veya aynı şirketler topluluğuna bağlı başka bir işyerinde iş görme edimini yerine getirmek üzere geçici olarak devretmesi hâlinde de geçici iş ilişkisi kurulmuş olur. Bu fıkra kapsamında geçici iş ilişkisi, yazılı olarak altı ayı geçmemek üzere kurulabilir ve en fazla iki defa yenilenebilir. İşçisini geçici olarak devreden işverenin ücret ödeme yükümlülüğü devam eder. Geçici iş ilişkisi kurulan işveren, işçinin kendisinde çalıştığı sürede ödenmeyen ücretinden, işçiyi gözetme borcundan ve sosyal sigorta primlerinden, devreden işveren ile birlikte sorumludur. Dördüncü, beşinci, onuncu ve on dördüncü fıkralar ve dokuzuncu fıkranın (a) ve (f) bentleri ile (d) bendinin birinci cümlesinde düzenlenen hak ve yükümlülükler bu fıkraya göre kurulan geçici iş ilişkisinde de uygulanır.

Kaynak: 4857 Sayılı İş Kanunu

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

Fiilen çalışma yok ise yapılan sigortalılık sahte sigortalılıktır.

Firmamız yurt dışında taşeron olarak inşaat işi yapmaktadır. Yüklenici firmanın SGK dosyası altında Sigorta Kolu: Yurtdışına işçi olarak gidenler, Kanun Numarası: 06486, Sgk Grup: 21-Türk İşverenler tarafından Sosyal Güvenlik Anlaşması imzalanmamış ülkelere Götürülen Türk İşçileri seçiliyor.

Bu işçilere sadece kısa vadeli Sigorta kolları primi ve Genel sağlık sigortası hesaplanıyor. Bu işçiler için gelir vergisi ve damga vergisi kesintisi yapılacak mıdır?

Gelir Vergisi Kanunu’nun 94. maddesinde yazılı kişi ve kuruluşlar, Gelir Vergisi Kanunu’na göre ücret sayılan ödemelerden aynı Kanun’un 103’üncü maddesi uyarınca Bakanlar Kurulu tarafından o yıl için belirlenmiş tarifeye göre stopaj yapmak zorundadırlar.

Ücret ödemeleri ayrıca binde 7,59 nispetinde damga vergisi stopajına tabidir. (Damga Vergisi Kanunu’na Ek 1 sayılı tablonun IV/1-b pozisyonu)

Gelir Vergisi Kanunu’nun 3. maddesinin 2. fıkrasında,

- Resmi daire ve müesseselerle veya merkezi Türkiye’de bulunan teşekkül ve teşebbüslere bağlı olup adı geçen daire, müessese, teşekkül ve teşebbüslerin işleri dolayısıyla yabancı memleketlerde, oturan Türk vatandaşları (Bu gibilerden, bulundukları memleketlerde elde ettikleri kazanç ve iratları dolayısıyla gelir vergisine veya benzeri bir vergiye tabi tutulmuş bulunanlar, mezkûr kazanç ve iratları üzerinden ayrıca vergilendirilmezler) denmekte, Ve buna bağlı olarak 112 seri No’lu Gelir Vergisi Genel Tebliği ile de ilgili kanun maddesi açıklamaktadır.

İlgili genel tebliğde; (Gelir Vergisi Kanunu’nun 3/2 inci maddesinde istisnai olarak tam mükellef sayılan bazı Türk vatandaşlarının, bulundukları yabancı ülkelerde gelir vergisine veya benzeri bir vergiye tabi tutulmuş olan kazanç ve iratlarının Türkiye’de ayrıca vergilendirilmeyeceği belirtildiğine göre, bu hükümden yabancı ülkelerde çalışan Türk işçilerinin de yararlandırılmaları, Kanun’un ruhuna uygun düşecektir.

Bu açıklamalar uyarınca, yabancı ülkelerde çalışan Türk işçilerinin “tam mükellefiyete tâbi gerçek kişi” sayılmaları; ancak, bulundukları memleketlerde vergilendirilen ücretlerinin, öteden beri olduğu gibi, Türkiye’de ayrıca vergiye tabi tutulmaması gerekmektedir.) denmektedir.

Yukarıda yapılan açıklamalardan açıkça anlaşılacağı üzere Yurt dışında çalışan Türk işçiler bulundukları ülkelerde vergilenmeleri halinde ayrıca Türkiye’de vergilenmeyecektir.

Yurtdışı İstihdam

YURTDIŞI İSTİHDAM HİZMETLERİ İLE İLGİLİ HİZMET VE İŞLEMLER

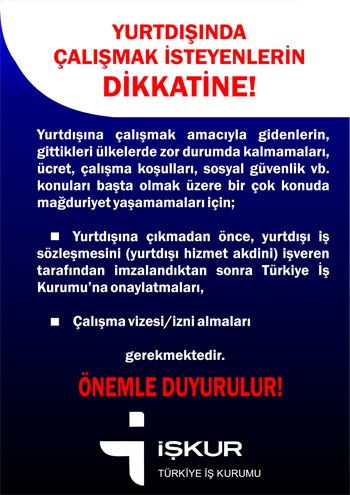

Türk ve yabancı işverenlerin yurtdışındaki işlerinde çalıştırmak amacıyla verdikleri işgücü istemlerinin karşılanmasını; yurt dışında çalışmak için başvuran iş arayanların işlemlerinin yerine getirilmesini; işverenlerin işgücü ihtiyaçlarını karşılayabilmeleri için ilan izninin verilmesini; özel istihdam bürolarının yurt dışı istihdam hizmetlerinin düzenlemesine ilişkin işlemlerini; yurt dışı hizmet akitlerinin düzenlenmesi ve onaylanmasını kapsamaktadır.

Yurtdışı İstihdam Hizmetleri İle İlgili Esaslar

- Yurt dışı ile ilgili iş ve işlemler, İl Müdürlükleri / Hizmet Merkezleri tarafından yerine getirilir.

- İşverenlerin, İl Müdürlükleri / Hizmet Merkezleri ya da özel istihdam büroları kanalıyla veya kendilerinin doğrudan temin ettikleri işçilerle veya tayin ettikleri vekil arasında örneği Kurumca hazırlanan yurt dışı hizmet akdinin imzalanması ve İl Müdürlüklerine / Hizmet Merkezlerine onaylattırılması zorunludur. Bu hizmet akitlerindeki hükümler değiştirilemez. Ancak işveren, bu hizmet akdinde sayılan asgari haklar saklı kalmak kaydıyla işçinin götürüleceği ülkede geçerli olan çalışma koşulları ile ilgili bilgileri işçiye sunar.

- Kuruma intikal eden yurt dışı işgücü istemlerinin karşılanabilmesi için İl Müdürlükleri / Hizmet Merkezleri mevzuatta belirtilen usul ve esaslara aykırı olmamak kaydıyla gerekli tedbirleri almak konusunda yetkilidir.

Yurtdışı İşgücü İstemleri

İşveren, yurt dışı işgücü istemlerini Kurum kayıtlarından karşılamak veya yurt dışından aldıkları işlere kendi işçilerini götürmek ve sözleşmelerini onaylatmak için İl Müdürlüğüne/Hizmet Merkezine başvurur.

İşverenlerin İbraz Edecekleri Belgeler

İşgücü isteminin karşılanması ya da ilan izni için işverenlerden aşağıda belirtilen belgeleri Çalışma ve İş Kurumu İl Müdürlüklerine / Hizmet Merkezlerine ibraz etmeleri gerekmektedir.

Türk İşverenlerinden İstenilecek Belgeler (İstisna Akdi Kapsamında Almanya’ya Götürülecek İşler İçin Aşağıdaki İlgili Başlığa Bakınız)

- Ticaret Sicil Gazetesi örneği

- Taahhüt işleri için işin alındığı ülkedeki yetkili birimden* alınacak yazı veya İş Alındı Belgesi.

- Taahhüt işleri dışındaki işler için işyerinde çalıştırılacak işçi sayısını belirten yetkili birimden* alınacak yazı veya Uygun Görüş Belgesi**.

- Yurtdışında yapı, tesis, bakım, onarım işleri; sınaî ve teknolojik imalât, tesisat ve montaj işleri; işletme, yönetim, bakım ve idame işleri; proje, mühendislik, müşavirlik işleri yapacak olan firmalardan; Çevre ve Şehircilik Bakanlığından alınan Yurt Dışı Müteahhitlik Belgesi veya Yurt Dışı Geçici Müteahhitlik Belgesi.

- Firmaların yürürlükte bulunan sosyal güvenlik mevzuatı hükümleri gereğince işçilerin sosyal güvenliğini sağladığına ilişkin belge.

- İşlemlerin vekil aracılığıyla yapılacağı hallerde Kurum nezdinde hizmet akitlerini imzalamaya, ücretleri belirlemeye ve diğer tüm işlemleri yapmaya yetkili olduğunu gösterir vekâletname veya yetki belgesinin aslı ya da aslı görüldükten sonra Kurum birimi tarafından onaylanacak örneği.

- Türk firmaları tarafından asıl işveren-alt işveren ilişkisi kapsamında yurtdışına götürülecek işçiler için, işi alan asıl işverenin işi devrettiğine dair dilekçesi ve alt işverenlik sözleşmesi.

- İsrail’den iş alınması durumunda İsrail İş ve İşçi Bulma Başmüdürlüğünce düzenlenen ve İçişleri Bakanlığınca onaylanan Yabancı İşçi Getirme İzni (Şerut Ha Taasuka)

Yabancı Uyruklu Firmalardan İstenilecek Belgeler

- İşyerinin kuruluşuna dair ilgili ülke makamlarınca onaylı belgenin aslının ve yeminli tercümesinin yetkili birim tarafından tasdikli örneği,

- Yetkili birimce düzenlenmek üzere işe, işyerine ve işverene ait bilgiler ile Kurum tarafından bilinmesi gerekli görülen diğer hususları içeren yazı veya Uygun Görüş Belgesi**,

- İşyerini temsil ve ilzama yetkili kişiye ait belgenin ilgili ülkenin yetkili makamlarınca onaylı aslının ve yeminli tercümesinin yetkili birim tarafından tasdikli örneği (Kurum nezdinde işlemleri yapacak kişinin yabancı olması halinde pasaport bilgileri ve kişin tam adresi de sunulur);

- İşlemlerin vekil aracılığıyla yapılacağı hallerde vekâletname veya yetki belgesinin ilgili ülkenin yetkili makamlarınca onaylı aslının ve yeminli tercümesinin yetkili birim tarafından tasdikli örneği,

- İsrail’den iş alınması durumunda İsrail Müteahhitler ve İnşaatçılar Birliğince düzenlenen Müteahhit Çalışma Ruhsatı,

- İsrail’den iş alınması durumunda İsrail firmasınca düzenlenen ve Türkiye’den işçi getirme konusunda verilen vekâletname (İpuy Koah).

*Yetkili birim: İlgili ülkedeki ticaret müşavirlikleri ve ticaret ataşelikleri, bunlar tarafından işlem tesis edilemeyen durumlarda ise misyon veya konsolosluk şefinin uygun göreceği temsilcilik personeli

**Uygun Görüş Belgesi: Uygun görüş belgesinin belirli bir formatı bulunmamakta olup iş alındı belgesinin düzenlenemediği iki durumda düzenlenir:

- Taahhüt işi olup olmadığına bakılmaksızın yabancı firmalar için uygun görüş belgesi düzenlenir. Bu durumda yetkili birim, yabancı firmanın kuruluş kaydı, firmanın yetkilileri, işgücü talebinin ilgili ülke mevzuatına uygunluk gibi durumları kontrol ederek Türkiye’den götürülecek işgücünün uygun şekilde istihdam edileceği yönünde İŞKUR için bir ön kabul oluşmasını sağlayacak yazı düzenler.

- Türk firmaları, yurt dışındaki taahhüt dışı işlerinde çalıştırmak üzere işgücü talep ederse yetkili birimce Türkiye’den götürülecek işgücünün uygun bir şekilde istihdam edileceği yönünde İŞKUR için bir ön kabul oluşmasını sağlayacak yazı düzenlenir.

İşgücü İstemleri İçin İlan İzni Verilmesi

- İşverenler tarafından sayılan belgeler ve yayımlanacak ilan metninin bir örneği ile Kurum birimine başvuruda bulunulur.

- İlan metni, iş alındı belgesi veya uygun görüş belgesinde bahsedilen iş ile ilgili olmalıdır. Belirli bir ülkeye veya coğrafyaya yönelik olarak genel aracılık içeren ilan verilemez.

- İlan yabancı dilde yayımlanacak ise Türkçe çevirisi de başvuru esnasında sunulur.

- Yapılan inceleme sonucu verilen izin kapsamında yayımlanacak ilanda, iznin hangi Kurum biriminden alındığı ve verilen iznin tarihi ile sayısı belirtilir.

- Yurt dışından alınan iş ile ilgili henüz anlaşma imzalanmamış olması halinde, söz konusu işin alındığına ilişkin herhangi bir belgenin (işi alan ile işi yaptıracak firma arasındaki yazışma vb.) Kurum birimine ibraz edilmesi halinde Kurum birimince gerekli değerlendirmeler yapılarak, alınan işle ilgili ön hazırlık yapılması amacıyla yönetici konumunda personel temini için ilan izni verilebilir.

- Verilecek ilan izninin süresi alınan işin süresinden fazla olamaz. Aynı işle ilgili olmak ve alınan izindeki metin ile aynı olmak şartı ile izin süresince birden fazla ilan verilebilir.

- Yayımlanan ilan metni ile işverenlerin Kurum birimine verdikleri ilan metni arasında farklılıklar olması halinde, ibraz edilen metne uygun olarak ilanın yeniden yayımlatılması istenir ve tekrarı halinde bir daha ilan için izin verilmez.

Almanya’ya Türk Firmaları İşçilerinin İstisna Akdi Çerçevesinde İstihdamına İlişkin Anlaşma Kapsamında İşçi Götürülmesi Süreci

Almanya’ya işçi götürmek isteyen firmaların süreci aşağıdaki adımlardan oluşur:

- Türk firması, Almanya’da kurulu bir firma ile İstisna Akdi (Eser Sözleşmesi) imzalar.

- Türk firması Kota Tahsis Belgesi için Çalışma ve İş Kurumu İl Müdürlüklerine veya Hizmet Merkezlerine başvurur.

- Türk firması, Stuttgart Çalışma Kurumuna kota tahsis belgesi ile Almanya’ya götüreceği işçiler için ön çalışma izni belgesi talebinde bulunur.

- Türk firması ön çalışma izni belgeleri ile SGK’ya AT1/AT11 (AT6) belgelerini almak için teminat yatırır.

- Türk firması ön çalışma izin belgeleri ve AT ve teminat yatırıldığına dair dekont ile bireysel iş sözleşmelerini onaylatmak üzere Çalışma ve İş Kurumu İl Müdürlüklerine başvurur.

- Türk firması bu belgelerle Alman dış temsilciliklerine vize başvurusunda bulunur.

1. Kota Tahsis Belgesi Verilmesi İçin Gerekli Evraklar

- Kota Başvuru Formu (Sayfanın aşağısında yer alan linklerden edinilebilir.)

- Türkiye de mukim bir firma ile Almanya Federal Cumhuriyeti’nde mukim bir firma arasında, istisna akdine dayanarak, geçici bir iş yapmak üzere imzalanan, alınan işin süresi, işin maliyeti ve işin adresinin açıkça belirtildiği, Türk Konsolosluğundan veya yeminli tercüme bürosundan onaylı iş sözleşmesinin Türkçe çevirisi ile Almanca orijinali (Almanca orijinali, kota tahsisi yapıldıktan sonra fotokopisi alınarak kota ile birlikte firma yetkilisine iade edilir.) (Yetkili birimden iş alındı belgesi alınması durumunda sözleşme yerine kabul edilecektir.)

- Firmanın kuruluşuna ilişkin Ticaret Sicil Gazetesinin aslı veya noterden onaylı örneği (ilk kuruluş gazetesi ve değişiklik olmuşsa son hali)

- Alman firmasının kuruluş kaydını gösterir belgenin yeminli tercüme bürosundan onaylı Türkçe çevirisi, (bu belge, iş alınan Alman firması değişmediği sürece bir defaya mahsusu alınır. Ancak Alman firmasının değişmesi halinde, yeni Alman firmasının kuruluş kaydı ilgili kota dosyasına konulur).

- Yurtdışı Müteahhitlik Belgesi veya Yurtdışı Geçici Müteahhitlik Belgesi (Bu belge 25/9/2007 tarihli ve 26654 sayılı Resmî Gazetede yayımlanan Yurtdışı Müteahhitlik Belgesi Tebliğinin 4 üncü maddesi kapsamında ülkemizi yurtdışında temsil edebilecek nitelikteki müteahhitlik firmalarının oluşmasını sağlamak ve çalışmalarını kolaylaştırmak üzere Çevre, Şehircilik ve İklim Değişikliği Bakanlığınca istenmesi zorunlu tutulmuştur.)

- Adam/ay çalışma planı.

2. Kota Tahsis Belgesi Uygunluk Kontrolü

Kota tahsisi, ücret maliyetlerinin sözleşmede belirtilen net bedeli aşmamasının kontrolü ve adam ay sayılarının tespit edilerek belgelendirilmesi işlemlerinden oluşur. Ücret maliyetlerinin sözleşmede belirtilen net bedeli geçmediğinin kontrolü yetkili Alman makamları tarafından Kuruma iletilen sabit rakamların (2021 Temmuz – 2022 Haziran dönemi için 4.300 Euro) işgücünün çalıştırılacağı süre ile çarpımı suretiyle yapılır. Bu formül ile tespit edilen ücret maliyetlerinin sözleşmenin net bedelini aşması durumunda işin ekonomik olmadığı değerlendirilir ve kota tahsisi yapılmaz. İşgücünün çalıştırılacağı süre, işgücünün çalıştırılmaya başlayacağı başlangıç tarihi ve bitiş tarihi arasında kalan toplam ay sayısıdır. Tam olmayan aylarda gün sayısı 30’a bölünerek tam ay sayısına ilave edilir. Sözleşmenin bedeli brüt olarak belirtilmişse net bedel brüt bedelin yüzde 90’ı olarak kabul edilir. Eğer ücret maliyetlerinin toplamı sözleşme net bedelini aşmıyorsa kota tahsisi, işgücünün çalıştırılacağı tarih aralığındaki ayların 25’inci gününde çalışan işçi sayısı üzerinden hesaplanır ve buna “Adam Ay Sayısı (Mannmonate)” denir.

Almanya’da Stuttgart Çalışma Kurumu tarafından yapılan kontrollerle ilgili aşağıdaki başlıkların incelenmesi tavsiye edilir.

- Fachliche Weisungen Werkvertragsverfahren

- Beschäftigung ausländischer Arbeitnehmer im Rahmen von Werkverträgen in Deutschland

3. Kota Tahsis Belgesi Sonrasında İşçilerin Sevk Edilmesi

Kota tahsis belgesi ile götürülmesi planlanan işçi bilgileri ile Stuttgart Çalışma Kurumuna başvurulur ve her bir işçi için ön çalışma izni alınır. Sosyal Güvenlik Kurumuna gerekli teminatı yatırılan her bir işçi için Türk mevzuatına bağlı kalacaklarını kanıtlayan A/T 1, ihtiyaç duyacakları sağlık yardımlarının karşılanması için de A/T 11 formülerleri (6 aydan uzun görevlendirmeler için A/T 6) düzenlenir.

A/T 11 veya A/T 6 formüleri düzenlenememesi halinde, 30 (otuz) günlük prim ödeme süresi tamamlanıncaya kadar “özel sigorta şirketine” işyerindeki çalışmalarını da kapsayacak şekilde sigortası yaptırılacaktır. Yaptırılacak sigortanın, hizmetler bakımından yasal bir Alman hastalık sigortası ile denk olması gerekir.

Ön çalışma izin belgeleri, A/T formülerleri ve gerektiğinde sigorta belgesi İŞKUR’a sunulur ve işçiler ile imzalanan bireysel iş sözleşmeleri Çalışma ve İş Kurumu İl Müdürlüklerine veya Hizmet Merkezlerine sunulur.

İŞKUR Yurtdışı İstihdam Hizmetleri Kapsamında Hangi Faaliyetleri Yürütmektedir?

Kaynak: İŞKUR, İSMMMO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

Alınacak işçinin İŞKUR kaydını yapıp;

-kolay işverenlik

-e-sgk

-işveren sistemi

-teşvik ve tanımlamalar

kısmından işçinin TC si ile sorgulama yaparak yararlanabileceği teşvikleri onaylayabilirsiniz.

Kişinin çalışan olması ev hizmetlerinde işçi çalıştırmasında ve teşviklerden yararlanmasına engel değildir.

Kaynak: İSMMMO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

2020/20 sayılı SGK Genelgesinde, kısmi zamanlı (part-time) olarak çalışan sigortalılar için düzenlenmiş olan yazılı sözleşmenin noterden tasdikli olmasının zorunlu olmadığı belirtilmesine rağmen, kısmi süreli çalışmalara ait iş sözleşmesi noterden onaysız ve yasal süresi dışında verilmiş ise, verildiği ay ve sonrası için hüküm ifade edeceği yönünde bir açıklama yapılmıştır.

2020/20 sayılı Genelgede yer alan bu açıklamalar çerçevesinde, noter tasdiki bulunmayan kısmi süreli iş sözleşmelerinin bir defaya mahsus Sosyal Sigorta İşlemleri Yönetmeliğinin 10 numaralı ekinde yer alan “EKSİK GÜN BİLDİRİM FORMU” ile ilgili SGK Müdürlüğüne elden verilmesi veya iadeli taahhütlü olarak gönderilmesi isabetli olacaktır.

İşyerlerinde kısmi zamanlı (part-time) olarak çalışan sigortalılar için düzenlenmiş olan yazılı sözleşmenin noterden tasdikli olması zorunlu değildir. Kısmi süreli çalışmalara ait iş sözleşmesi noterden onaysız ve yasal süresi dışında verilmiş ise, verildiği ay ve sonrası için hüküm ifade edecektir.

2020/20 Sayılı SGK Genelgesi

…

Eksik gün bildiriminde kısmi zamanlı çalışma

İşyerlerinde kısmi zamanlı (part-time) olarak çalışan sigortalılar için düzenlenmiş olan yazılı sözleşmenin noterden tasdikli olması zorunlu değildir. Kısmi süreli çalışmalara ait iş sözleşmesi noterden onaysız ve yasal süresi dışında verilmiş ise, verildiği ay ve sonrası için hüküm ifade edecektir.

6098 sayılı Borçlar Kanunu’nun “Sözleşmelerin Şekli” başlıklı bölümünde yer alan 12 nci maddesinde, sözleşmelerin geçerliliğinin, kanunda aksi öngörülmedikçe, hiçbir şekle bağlı olmadığı, Kanunda sözleşmeler için öngörülen şeklin, kural olarak geçerlilik şekli olduğu ve öngörülen şekle uyulmaksızın kurulan sözleşmelerin hüküm doğurmayacağı belirtilmiştir.

Söz konusu Kanunun yazılı şeklin unsurlarını düzenleyen 14 üncü maddesinde ise; yazılı şekilde yapılması öngörülen sözleşmelerde borç altına girenlerin imzalarının bulunmasının zorunlu olduğu hüküm altına alınmıştır. Dolayısıyla ibraz edilen kısmi süreli iş sözleşmelerinde hem sigortalının hem işveren veya alt işveren veya işveren vekilinin imzalarının aranılması gerekmektedir. Sadece bir tarafın imzası bulunan sözleşmeler kabul edilmeyecektir.

5510 sayılı Kanunun 80 inci maddesinde, işveren ve sigortalı arasında kısmî süreli hizmet akdinin yazılı olarak yapılmış olması kaydıyla, ay içerisinde günün bazı saatlerinde çalışan ve çalıştığı saat karşılığında ücret alan sigortalıların ay içindeki prim ödeme gün sayılarının, ay içindeki toplam çalışma saati süresinin 4857 sayılı İş Kanununa göre belirlenen haftalık çalışma süresine göre hesaplanan günlük çalışma saatine bölünmesi suretiyle bulunacağı öngörülmüştür.

vefat

Sosyal Sigorta İşlemleri Yönetmeliğinin 102 nci maddesinin onüçüncü fıkrasında

“ Kısmi süreli çalışmalara ait yazılı iş sözleşmesi” ibaresi kullanılarak eksik günü kanıtlayan kısmi çalışmaya ilişkin belgenin yazılı olması gerektiği hüküm altına alınmıştır. Süresi bir yılı aşsın veya aşmasın sigortalıların eksik gün bildirimlerine kanıt oluşturan ve ünitelere ibraz edilen kısmi süreli iş sözleşmelerinin yazılı olarak düzenlenmiş olması gerekmekte olup yazılı olarak ibraz edilen sözleşmelere itibar edilecektir.

Ünitelere ibraz yazılı kısmi süreli iş sözleşmelerinde 6098 sayılı Kanunun yazılı sözleşmeler için öngördüğü imza şartına uyulup uyulmadığı, sözleşmenin süresi, çalışma saatlerinin kısmi süreli iş sözleşmesine uygunluğu öncelikli olarak kontrol edilecek olup sayılan hususlardan en az birisinin sözleşmede bulunmaması veya eksik olması halinde, ibraz edilen sözleşme geçerli sayılmayacaktır.

4857 sayılı İş Kanunun 13 üncü maddesinde;

“ İşçinin normal haftalık çalışma süresinin, tam süreli iş sözleşmesiyle çalışan emsal işçiye göre önemli ölçüde daha az belirlenmesi durumunda sözleşme kısmî süreli iş sözleşmesidir.

İş Kanununa İlişkin Çalışma Süreleri Yönetmeliğinin; “Kısmi Süreli Çalışma” başlıklı 6 ncı maddesinde, “İşyerinde tam süreli iş sözleşmesi ile yapılan emsal çalışmanın üçte ikisi oranına kadar yapılan çalışmanın kısmi süreli çalışma olduğu”

Açıklanmaktadır.

Sosyal Sigorta İşlemleri Yönetmeliğinin 101 inci maddesinin, üçüncü fıkrasında; iş sözleşmesi saat ücreti karşılığı yapılmış ise kısmi süreli çalışan sigortalıların ay içinde çalıştığı toplam sürenin, 4857 sayılı İş Kanununa göre günlük olağan çalışma süresi olan 7,5 saate bölünmesiyle, sigortalı için bildirilmesi gereken prim ödeme gün sayısının hesaplanacağı, bu şekilde yapılacak hesaplamalarda 7,5 saatin altındaki çalışmaların 1 güne tamamlanacağı, öngörülmektedir.

Haftalık çalışma süresi 45 saat, günlük çalışma süresi 7,5 saat olduğundan bir sözleşmenin kısmi süreli iş sözleşmesi olarak kabul edilebilmesi için haftalık çalışma süresinin 45 saatlik çalışma süresinin üçte ikisi veya bunun altı olan 30 saat ve altında olması gerekmektedir. Bu doğrultuda ünitelere ibraz edilen kısmi süreli iş sözleşmelerinde çalışma sürelerinin (saat ve gün sayısı olarak) belirtilmesi gerekmekte olup çalışma süresi belirtilmeyen veya eksik belirtilen sözleşmeler ile haftalık 30 saatin üzerinde çalışma süreleri belirlenmiş sözleşmeler geçerli kabul edilmeyecektir. Kısmi süreli sözleşmelerde, çalışma süresi açısından uygunluğun ölçüsü haftalık çalışma süresidir.

Bu hesaplama yapılırken o ay içindeki her haftanın Pazar hariç her iş gününde çalışılacak gün sayısı günlük çalışma saati olan 7,5 ile çarpılarak haftalık çalışma saati bulunacaktır. Ayın her haftası bu şekilde hesap edilerek aylık toplam çalışma saati bulunacaktır. Bulunacak toplam çalışma saatinin 2/3 alınarak, sigortalı ile işveren arasındaki sözleşmedeki aylık toplam çalışma saati ile karşılaştırılacaktır. Sözleşmeye göre hesap edilecek toplam çalışma saati, aylık toplam çalışma gün sayısının 2/3 ünden fazla ise bu sözleşme tam süreli sözleşme kabul edilerek, sigortalının aylık 30 gün üzerinden bildirilmesi gerekmektedir.

Örnek 1: (A) işçisi (B) işvereni ile günlük 6 saatten 2018 Mart ayı içerisinde 22 gün çalışacağına dair sözleşme imzalamıştır. (A) işçisinin aylık toplam çalışma süresi: 22×6= 132 saattir. Bu işçinin çalışmasının kısmi süreli olup olmadığının belirlenmesi için öncelikle, her haftanın Pazar günü hariç diğer çalışılan günleri toplanacak ve 7,5 ile çarpılacaktır. Bulunan haftalık çalışma süreleri toplanarak, toplam aylık çalışma saati belirlenecektir.

Bulunan toplam aylık çalışma saatinin(202,5) 2/3’ü alınarak, toplam ay içerisindeki çalışmasının kısmi süreli olarak değerlendirilebilmesi için, çalışabileceği azami saat hesaplanmış olur. 202,5x 2/3= 135 saat

Sözleşmede belirtilen aylık toplam çalışma süresi(132 saat), ay içerisinde çalışılabilecek toplam çalışma saat sayısının üçte ikisinden(135 saat) küçük olduğu için sözleşme kısmi süreli iş sözleşmesi kapsamında değerlendirilecektir. Sigortalının bildirilecek gün sayısı ise aylık toplam çalışma süresinin, 7,5’a bölünmesi sonucu hesaplanacak olup, küsüratlı çıkan sonuçlar yukarı yuvarlanacaktır.

-Örneğe ilişkin bildirilecek gün sayısı: 132/7,5=17,6… olup 18 gün olarak bildirim yapılacaktır.

Örnek 2: (A) işçisi (B) işvereni ile günlük 5 saatten 2018 Eylül ayı içinde 20 gün çalışacağına dair sözleşme imzalamıştır. (A) işçisinin aylık toplam çalışma süresi 100 saattir. Bu çalışma süresinin kısmi veya tam süreli olarak kabul edilebilmesi için şu hesaplama yapılacaktır. (2018 Eylül ayı içerisinde Pazar günü hariç toplam çalışılabilecek azami süre 25 gündür.)

-Öncelikle ay içerisinde toplam çalışılabilecek maksimum saat sayısı hesaplanır:

25×7,5=187,5 saat

– Ay içerisinde çalışılabilecek toplam saat sayısının üçte ikisi alınır: 187,5 x 2/3 =

125 saat

Sözleşmede belirtilen aylık toplam çalışma süresi(100 saat), ay içerisinde çalışılabilecek toplam çalışma saat sayısının üçte ikisinden (125 saat) küçük olduğu için sözleşme kısmi süreli iş sözleşmesi kapsamında değerlendirilecektir. Sigortalının bildirilecek gün sayısı ise aylık toplam çalışma süresinin, 7,5’a bölünmesi sonucu hesaplanacak olup, küsüratlı çıkan sonuçlar yukarı yuvarlanacaktır.

-Örneğe ilişkin bildirilecek gün sayısı: 100/7,5=13,33… olup 14 gün olarak bildirim yapılacaktır.

(A) işçisi (B) işvereni ile günlük 7 saatten 2018 Eylül ayı içinde 20 gün çalışacağına dair sözleşme imzalamış olsaydı, aylık toplam çalışma süresi (140 saat), ay içerisinde çalışılabilecek toplam saat sayısının üçte ikisinden (125 saat) fazla olacağı için, sözleşme kısmi süreli iş sözleşmesi kapsamında değerlendirilmeyecek olup, tam süreli sözleşme kabul edilerek, sigortalının aylık 30 gün üzerinden bildirilmesi gerekecekti.

İşveren-işveren vekili ile sigortalılar arasında akdedilen kısmi süreli iş sözleşmelerinin müstakil bir sözleşme olarak düzenlenmeyip, Yönetim Kurulu Karar Defteri, Genel Kurul Toplantı ve Müzakere Defteri, Ortaklar Kurulu Karar Defterleri gibi defterler üzerinde akit yapıldığı durumlar ile şantiye şefi sözleşmesi, özel öğretim kurumlarında görev alan eğitim personeline ait sözleşme gibi akitlerde, kısmi süreli iş sözleşmesinin yazılı olma şartı bulunmakla birlikte ilgili sözleşmenin ayrı veya müstakil olarak düzenleneceğine dair bir hüküm bulunmadığından bu tür sözleşmeler genelgede belirtilen kısmi süreli çalışma sözleşmesinin şekil şartlarına uyulmuş olması şartıyla kabul edilecektir.

1.2.3.6- Eksik gün bildiriminde puantaj usulü çalışma

Eksik gün nedeni olarak 07-Puantaj kayıtları seçeneğini kodlayan işverenlerin, kısmi süreli bir iş sözleşmesi olmaksızın yalnızca puantaj kayıtlarındaki giriş çıkış saatlerini baz alarak ve toplam çalışma saati sayısını yedi buçuk saate bölmek suretiyle prim gün sayısı tespit etmeleri durumunda, bu bildirimlerin doğruluğunun kabulüne imkan bulunmamakta olup, kısmi süreli iş sözleşmesinin olmaması sigortalıların puantaj cetvelindeki çalışma süresi bir saat bile olsa prim gün sayısı bir gün olarak kabul edilecektir.

Dolayısıyla kısmi süreli sözleşme olmaksızın sigortalıların puantaj cetvellerindeki çalışma sürelerini toplayarak yedi buçuğa bölen ve bu şekilde bulduğu sayıyı sigortalıların prim gün sayısı olarak Sosyal Güvenlik Kurumuna bildiren işverenlerin -eksik güne ilişkin belgelerin ibrazının istenilmesi halinde- bildirimleri kabul edilmeyecek, sigortalıların günde kaç saatlik çalışmasının bulunduğu üzerinde durulmaksızın puantaj kayıtlarında sigortalının imzası bulunduğu her gün bir tam gün olarak kabul edilerek, bu şekilde haftanın altı gününde çalışması bulunan sigortalıların yedinci günde de hafta tatiline hak kazandıklarını kabul edilerek, eksik sürelerin ayın 28, 30 veya 31 gün çektiği üzerinde durulmaksızın 30 güne tamamlatılması gerekecektir.

Örnek 1: Tam süreli iş sözleşmesi imzalanmış (A) sigortalısının puantaj cetvelinde haftanın altı gününde 3 saatlik çalışmasının bulunduğu varsayıldığında, sigortalının o haftadaki prim gün sayısı 7 gün olarak kabul edilecektir.

Örnek 2: Tam süreli iş sözleşmesi imzalanmış (A) sigortalısının, puantaj cetvelinde Pazar günleri hariç ayın tamamında her gün 2 saatlik çalışması bulunan bir sigortalının prim gün sayısı ayın kaç gün olduğuna bakılmaksızın 30 gün kabul edilecektir.

1.2.3.7-İşe devamsızlığa ilişkin belgeler

Devamsızlık tutanaklarının ne şekilde düzenleneceği konusunda gerek 4857 sayılı İş Kanununda gerekse de 5510 sayılı Kanun ile Sosyal Sigorta İşlemleri Yönetmeliğinde herhangi bir şekil şartı bulunmamaktadır.

Devamsızlık tutanaklarında işveren/işveren vekili/alt işverenden birisinin imzası ile varsa şahitlerle birlikte imzalanan ve işçinin devamsızlık yaptığı tarihten itibaren her gün için ayrı ayrı düzenlenen devamsızlık tutanakları Kurumumuzca geçerli sayılacaktır.

1.2.3.8- Eksik gün nedenlerinin sonradan değiştirilmesi

İşverenler tarafından çeşitli sebeplerle daha önce süresinde veya süresi dışında belirtilmiş olan eksik gün nedenlerinin değiştirilmesinin istenilmesi halinde; önceden bildirilmiş olan eksik gün nedeninin, yanlış olduğunun Kurumumuz tarafından somut ve açık bir şekilde anlaşılması halinde, işverenin talebine gerek kalmaksızın ve herhangi bir süre sınırlaması gözetmeksizin eksik gün bildirim kodu değiştirilecektir.

Örnek 1: 7 sigortalı çalıştıran (A) işyeri işvereni tarafından 2018 yılı Ekim ayı aylık prim ve hizmet belgesinin verilmesi gereken süre içinde ilgili dönemde çalışan bir sigortalıya ilişkin iş göremezlik raporu alınmıştır. Söz konusu döneme ilişkin eksik gün kodu ise sisteme 06-Kısmi İstihdam olarak girilmiştir. Ünite tarafından yapılan kontrolde söz konusu husus 2019 yılı Nisan ayı içinde tespit edilmiş olup işverene herhangi bir tebligat çekilmeksizin, aylık prim ve hizmet belgesinin verildiği ünite tarafından gerekli düzeltme işlemi yapılacaktır.

İşveren tarafından Kuruma bildirimi yapılan eksik gün kodunun değiştirilmesinin istenildiği ancak eksik gün nedeninin, yanlış olduğunun Kurumumuz tarafından somut ve açık bir şekilde anlaşılmadığı durumlarda ise; gün sayısında değişiklik olmamak kaydıyla eksik gün nedeninin, bildirildiği aylık prim ve hizmet belgesinin yasal olarak verilmesi gereken son günü izleyen 6 ay içinde değiştirilmesinin talep edilmesi halinde söz konusu istek kabul edilecektir.

Eksik gün nedeninin bildirildiği aylık prim ve hizmet belgesinin yasal olarak verilmesi gereken son günü izleyen 6 aydan sonra değiştirilmesinin talep edilmesi halinde ise değişiklik talebinin her zaman düzenlenebilir nitelikte olmayan belge ile kanıtlanması istenilecek, kanıtlanamaması halinde ise değişiklik yapılmayacaktır.

Örnek 2: 3 sigortalı çalıştıran (A) işyeri işvereni tarafından 2018 yılı Ekim ayı aylık prim ve hizmet belgesi yasal olarak verilmesi gereken son gün olan 23/11/2018 tarihine kadar Kuruma verilmiş ve 3 sigortalı için de eksik gün kodu 07-puantaj olarak seçilmiştir.

2019 yılı Mart ayında söz konusu işveren tarafından ilgili üniteye dilekçe ile yapılan başvuruda 2018 yılı Ekim ayı aylık prim ve hizmet belgesinde belirtilen puantaj kaydının geçerli sayılmaması ve eksik gün kodunun 21-Diğer Ücretsiz izin kodu olarak güncellenmesinin istenilmesi halinde daha önce puantaj kodu ile bildirilen sigortalıların gün sayılarında değişiklik olmamak kaydıyla eksik gün değişiklik talebi kabul edilecektir.

Söz konusu işveren tarafından 2019 yılı Haziran ayında ilgili üniteye dilekçe ile yapılan başvuruda 2018 yılı Ekim ayı aylık prim ve hizmet belgesinde belirtilen puantaj kaydının geçerli sayılmaması ve eksik gün kodunun 21-Diğer Ücretsiz izin kodu olarak güncellenmesinin istenilmesi halinde ise değişiklik talebinin her zaman düzenlenebilir nitelikte olmayan belge ile kanıtlanması istenilecek, kanıtlanamaması halinde ise değişiklik yapılmayacaktır.

Eksik gün belgelerinin saklanması

5510 sayılı Kanunun 86 ncı maddesinin ikinci fıkrasında;

“ İşveren, işyeri sahipleri; işyeri defter, kayıt ve belgelerini ilgili olduğu yılı takip eden yılbaşından başlamak üzere on yıl süreyle, kamu idareleri otuz yıl süreyle, tasfiye ve iflâs idaresi memurları ise görevleri süresince, saklamak ve Kurumun denetim ve kontrol ile görevlendirilen memurlarınca istenilmesi halinde onbeş gün içinde ibraz etmek zorundadır.”

Hükmü yer almaktadır.

Sosyal Sigorta İşlemleri Yönetmeliğinin 107 nci maddesinin birinci fıkrasının (a) bendinde ise işverenler, işyeri sahipleri ve alt işverenlerin işyeri ile ilgili tüm defter ve belgeleri, istenilmesi hâlinde, Kurumun denetim ve kontrolle görevlendirilmiş ilgili memurlarına göstermek üzere, ilgili bulundukları yılı takip eden takvim yılından başlayarak 10 yıl süreyle, Kamu idarelerinin 30 yıl süreyle, tasfiye ve iflas idaresi memurları ise görevleri süresince saklamak zorunda oldukları belirtilmiştir.

Söz konusu düzenlemeler doğrultusunda özel sektör işverenleri tarafından çalıştırılan sigortalıların eksik çalışmalarına ilişkin belgeler ve eksik gün bildirim formları, kesinleşmemiş dava ve ihtilaf konusu olan haller hariç olmak ve gerekli kontrollerin de yapılmış olması kaydıyla, ait olduğu ay/dönemleri takip eden ayın sonundan başlanılarak 10 yıl, kamu idareleri tarafından 30 yıl, tasfiye ve iflas idaresi memurları tarafından ise görevleri süresince saklanacaklardır.

Hafta tatili ve resmi tatil günlerinin eksik gün olarak gösterilmesi

4857 sayılı İş Kanununun 47 nci maddesinin birinci fıkrasında;

“ Bu Kanun kapsamına giren işyerlerinde çalışan işçilere, kanunlarda ulusal bayram ve genel tatil günü olarak kabul edilen günlerde çalışmazlarsa, bir iş karşılığı olmaksızın o günün ücretleri tam olarak, tatil yapmayarak çalışırlarsa ayrıca çalışılan her gün için bir günlük ücreti ödenir.”

Hükmü yer almaktadır.

Bu kapsamda ulusal bayram ve genel tatil günü olarak kabul edilen günlerde ücretlerin tam olarak ödeneceği belirtildiğinden hafta tatili ve resmi tatil günleri eksik gün olarak bildirilmeyecektir.

Eksik gün bildiriminde geçiş dönemleri ve hükümleri

Eksik gün belgelerine ilişkin olarak çeşitli dönemlerde yapılan düzenlemeler kapsamında Ek-10 Sigortalıların “Eksik Gün Bildirim Formu” ve eki belgeleri Kuruma vermekle yükümlü tutulan işyerleri yönünden çeşitli tarihlerde bazı değişikliklere gidilmiştir. Bu bağlamda,

1) 2000/Ocak ila 2011/Ocak ayları arasında, Kamu idareleri ile toplu iş sözleşmesi imzalanan işyerleri hariç tüm işyerleri,

2) 2011/Şubat ayı ve sonrasında,

a) Genel bütçeye dahil dairelerin, özel bütçeli idarelerin, döner sermayelerin, fonların, belediyelerin, il özel idarelerinin, belediyeler ve il özel idareleri tarafından kurulan birlik ve işletmelerin, bütçeden yardım alan kuruluşlar ile özel kanunla kurulmuş diğer kamu kurum, kurul, üst kurul ve kuruluşların, kamu iktisadi teşebbüslerinin ve bunların bağlı ortaklıkları ile müessese ve işletmelerinde ve sermayesinin %50’sinden fazlası kamuya ait olan diğer ortaklıklarının, kamu kurumu niteliğindeki meslek kuruluşlarının ve üst kuruluşlarının işyerleri,

b) Sendikaların işyerleri,

c) Vakıfların işyerleri,

d) 5411 sayılı Bankacılık Kanunu kapsamındaki kuruluşların işyerleri,

e) Toplu iş sözleşmesi yapılan işyerleri,

ile;

2011/Şubat ila 2012/Mart ayları arasında 50 ve üzerinde, 2012/Nisan ila 2013/Haziran aylarında 30 ve üzerinde, 2013/Temmuz ayı ve sonrasında 10 ve üzerinde sigortalının çalıştırıldığı aylara ilişkin özel sektör işyerleri,

Sosyal Sigorta İşlemleri Yönetmeliğinin 10 nolu ekinde yer alan “Sigortalıların Eksik Gün Bildirim Formu” ve eki belgeleri Kurumumuza vermekten muaf sayılmıştır.

Diğer yandan bilindiği üzere 7103 sayılı Vergi Kanunları İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun 67 nci maddesiyle 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 86 ncı maddesinin dördüncü ve beşinci fıkraları değiştirilmiştir.

Yapılan düzenlemeyle;

“Ay içinde bazı iş günlerinde çalıştırılmayan ve ücret ödenmeyen sigortalıların eksik gün nedeni ve eksik gün sayısı, işverence ilgili aya ait aylık prim ve hizmet belgesinde veya muhtasar ve prim hizmet beyannamesiyle beyan edilir. Sigortalıların otuz günden az çalıştıklarını gösteren eksik gün nedenleri ile bu nedenleri ispatlayan belgelerin şekli, içeriği, ekleri, ilgili olduğu dönemi, saklanması ve diğer hususlar Kurumca çıkarılan yönetmelikle belirlenir.

Sigortalıların otuz günden az çalıştığını gösteren bilgi ve belgelerin Kurumca istenilmesine rağmen ibraz edilmemesi veya ibraz edilen bilgi ve belgelerin geçerli sayılmaması halinde otuz günden az bildirilen sürelere ait aylık prim ve hizmet belgesi veya muhtasar ve prim hizmet beyannamesi, yapılan tebligata rağmen bir ay içinde verilmemesi veya noksan verilmesi halinde Kurumca re’sen düzenlenir ve muhteviyatı primler, bu Kanun hükümlerine göre tahsil olunur.”

Hükümleri getirilmiştir.

7103 sayılı Kanunun eksik güne ilişkin değişiklikler getiren ilgili maddesinin Kanunun yayım tarihinde yürürlüğe gireceği belirtilmiş ve söz konusu Kanun 27/3/2018 tarihli ve 30373 sayılı (2. Mükerrer) Resmi Gazete’de yayımlanmıştır.

Bu doğrultuda maaş ödemeleri ayın 15’i ila takip eden ayın 14’ü arasında olan işyerleri için 15 Mart -14 Nisan süresine ait 2018 yılı Mart ayına, maaş ödemeleri ayın 1’i ila 30’u arasında olan işyerleri için 1 Mart- 31 Mart süresine ait 2018 yılı Mart ayına ilişkin aylık prim ve hizmet belgesinden/muhtasar ve prim hizmet beyannamesinden başlamak üzere eksik gün bildirim nedenlerinin aylık prim ve hizmet belgesinde/muhtasar ve prim hizmet

beyannamesinde belirtilmesi yeterli olarak kabul edilecektir. Eksik çalışmaya ilişkin belgeler ilgili ay/aylar için düzenlenecek ancak Kuruma verilmeyecektir. Söz konusu belgeler Kanunun 86 ncı maddesinin ikinci fıkrasında öngörülen süreyle işverence saklanacaktır. Eksik çalışmaya ilişkin bilgi ve belgelerin Kurumca istenilmesi halinde ibraz edilmesi zorunludur. İlgili bilgi ve belgelerin Kurumca yapılan tebligata rağmen ibraz edilmemesi veya ibraz edilen bilgi ve belgelerin Kurumca belirlenecek usul ve esaslara uygun düzenlenmemiş olması halinde geçersiz sayılarak, Kanunun 86 ncı maddesinin beşinci fıkrasına göre işlem yapılacaktır.

Eksik gün bildiriminde bulunan işverenlerin eksik gün bildirim formu ve eki belgeleri vermekle yükümlü olup olmadıklarının tespiti sırasında, yukarıda belirtilen dönem aralıklarına bakılarak, işverenlerin eksik gün belgelerini vermekle yükümlü olup olmadıkları belirlenecektir.

Örnek 1: 2012/Kasım ayına ilişkin Ek-10 “Sigortalıların Eksik Gün Bildirim Formu” ve eki belgelerin incelenmesi sırasında (A) Limited Şirketinin 15 sigortalı çalıştırdığı halde, ay içinde eksik çalışması bulunan sigortalılara ilişkin Ek-10 ve eki belgeleri Kurumumuza vermediği varsayıldığında, 2012/Nisan ila 2013/Haziran aylarında 30 ve üzerinde sigortalı çalıştıran özel sektör işverenlerinin Sigortalıların Eksik Gün Bildirim Formunu vermekten muaf tutulduğu, bahse konu işverenin ise 2012/Kasım ayında 15 sigortalı çalıştırdığı, dolayısıyla eksik gün bildirim formu verme yükümlüsü olduğu nazara alınarak, anılan işverenden eksik bildirilen sürelere ilişkin ek nitelikte aylık prim ve hizmet belgesi verilmesi istenilecektir.

Örnek 2: 4 sigortalı çalıştıran (A) gerçek kişi işvereni tarafından 2018 yılı Şubat ayına ilişkin Kuruma verilen aylık prim ve hizmet belgesi yasal süresi içinde Kuruma verilmiş ve çalıştırılan sigortalılardan tamamı için 07- Puantaj Kodu bildirilmiştir. Söz konusu işveren tarafından puantaj kodu ile bildirilen sigortalıların puantaj kayıtları da ek-10 formu içinde yasal süre içinde Kuruma verilecek/gönderilecektir.

Söz konusu işveren tarafından çalıştırılan 4 sigortalı için 2018 yılı Mart ayına ilişkin Kuruma verilen aylık prim ve hizmet belgesi yasal süresi içinde Kuruma verilmiş ve

çalıştırılan sigortalılardan tamamı için 07- Puantaj Kodu bildirilmiştir. İlgili işveren

tarafından puantaj kodu ile bildirilen sigortalıların puantaj kayıtlarının aylık prim ve hizmet

belgesinin verilmesi gereken yasal süresi içinde Kuruma verilmesi/gönderilmesi

yükümlülüğü bulunmayacaktır.

Diğer yandan 21/8/2013 tarihli ve 28742 sayılı Resmi Gazetede yayımlanan Sosyal Sigorta İşlemleri Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmeliğin 14 üncü maddesi ile Sosyal Sigorta İşlemleri Yönetmeliğinin 102 nci maddesinde yapılan düzenleme ile puantaj kayıtlarında işverenin veya sigortalının imzasının olması uygulaması değiştirilerek söz konusu kayıtlarda sadece sigortalının imzasının olması kabul edilmiştir.

Buna göre, 2013/Ağustos ayına ilişkin düzenlenen aylık prim ve hizmet belgelerinden başlanılarak; 1 ila 9 (dahil) sigortalının bildirildiği aylara ilişkin özel sektör işyerleri, eksik gün bildirim nedenlerini aylık prim ve hizmet belgelerinde “07-Puantaj Kayıtları” olarak kodlamaları halinde; “Sigortalıların Eksik Gün Bildirim Formu” ekinde verilecek puantaj kayıtlarında sigortalının/sigortalıların imzasının bulunması gerekmektedir.

…

Kaynak: İSMMMO, SGK Genelge 2020

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

Adana, Ağrı, Ankara, Aydın, Balıkesir, Denizli, Erzincan, Eskişehir, Gaziantep, Kütahya, Van, Zonguldak’ın aralarında bulunduğu 27 ilde toplam 31 tarıma dayalı ihtisas organize sanayi bölgeleri (OSB) bulunurken, bunların 8’i işletmeye geçti. Diğer tarıma dayalı ihtisas OSB’lerin de işletmeye geçmesi hem üretimi hem ihracatı hem de istihdamı artıracak.

OSBÜK Başkanı Memiş Kütükcü, işletmedeki tarıma dayalı ihtisas OSB’lerin 3 binin üzerinde doğrudan istihdam sağladığını söyledi.

Bu 8 OSB’de 584 işletmede ağırlıklı olarak et ve süt üretimi yapıldığı bilgisini veren Kütükcü, “Diğer tarıma dayalı ihtisas OSB’lerimizin de üretime geçmesiyle birlikte, et ve süt üretiminin yanı sıra yaş sebze ve meyveden çiçekçiliğe kadar geniş bir yelpazede tarımsal ve hayvansal üretim yapılacak.” dedi.

“YENİ DESTEK MEKANİZMALARI GELİŞTİRİLMELİ”

Kütükcü, Türkiye’nin tarım ve hayvancılıktaki planlı üretimine katkıda bulunan ve gıda güvenliğinin sağlanmasında kritik rol üstlenecek tarıma dayalı ihtisas OSB’lerin tamamının hızla üretime kazandırılması için yeni destek mekanizmaları geliştirilmesi gerektiğini bildirdi. Kovid-19 salgını, Rusya-Ukrayna Savaşı ve küresel belirsizliklerin etkisiyle gıda fiyatlarının yükseldiğini ve arz güvenliğine ilişkin endişelerin arttığını belirten Kütükcü, şunları kaydetti: “Bunların önüne tarıma dayalı ihtisas OSB’lerle geçebiliriz. Türkiye’deki 31 tarıma dayalı ihtisas OSB’nin 11’i 2020 yılı ve sonrasında, yani salgın döneminde kuruldu. Bütün dünyada gıdayla ilgili endişelerin arttığı bu dönemde, tarıma dayalı ihtisas OSB’lerimiz ülkemizin önünde bir fırsat olarak duruyor. Bu yapıyı hep birlikte daha da güçlendirerek, hem sektördeki yerli ve milli üretimimizi güçlendirebilir hem de ihracatımızı artırabiliriz. Ayrıca tarıma dayalı ihtisas OSB’lerimiz planlı yapılarıyla, güvenilir, hijyenik ve kaliteli gıda üretimi için de son derece kritik öneme sahip.”

Kaynak: İTO Haber

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

Sigortalı çalıştırmaya ara verme e/SGK’dan elektronik ortamda yapılmaktadır.

İşverenin Yükümlülükleri

Sigortalı İşe Giriş Bildirgesi Verme Yükümlülüğü

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılanlar için işe başlamadan en az 1 gün önce sigortalı işe giriş bildirgesinin e-sigorta kanalıyla verilmesi gerekmektedir.

Sigortalı işe giriş bildirgesinin yasal olarak verilmesi gereken sürenin istisnai durumları

-İnşaat, balıkçılık ve tarım işyerlerinde hizmet akdiyle işe başlatılacak sigortalılar için, en geç çalışmaya başlatıldığı gün,

-Yabancı ülkelere sefer yapan ulaştırma araçlarına sefer esnasında işe alınan sigortalıların çalışmaya başladıkları tarihten itibaren bir aylık süre içerisinde, Kuruma ilk defa işyeri bildirgesi veren işyerlerinde, sigortalı çalıştırılmaya başlanılan tarihten itibaren bir ay içinde işe alınacakların sigortalı işe giriş bildirgesinin en geç işyerinin tescil tarihinden itibaren bir ay içinde verilmesi halinde,

-Kamu idarelerince istihdam edilen 8/9/1999 tarih ve 4447 sayılı İşsizlik Sigortası Kanununa göre işsizlik sigortasına tabi olmayan sözleşmeli personel ile kamu idarelerince yurt dışı görevde çalışmak üzere işe alınanların, çalışmaya başladıkları tarihten itibaren bir ay içinde,

-İlk işyerindeki çalışmasına ait sigortalı işe giriş bildirgesi Kuruma verilerek, tescil işlemi yapılmış olan sigortalının, naklen ve hizmet akdi sona ermeden aynı işverenin aynı ya da başka ünitede tescil edilmiş diğer işyerinde çalışmaya başlaması veya işyerinin aynı il içinde başka bir ünitenin görev bölgesine nakledilmesi hâlinde yeni işyeri numarası üzerinden yapılan sigortalı işe giriş bildirgesinin yasal süresi dışında verilmesi halinde,

-Maliye Bakanlığı vizesine bağlı olarak kamu idarelerinde çalışacak sigortalılar için vize işleminin gerçekleştirildiğine ilişkin yazının, ilgili kamu idaresine intikal ettiği günü izleyen ikinci iş günü sonuna kadar,

-24/11/1994 tarihli ve 4046 sayılı Özelleştirme Kanunu uyarınca özelleştirilen işyerlerinden diğer kamu kurum ve kuruluşlarına naklen atanan sözleşmeli veya kapsam dışı personelin nakledildikleri kamu idarelerinde işe başladıkları tarihi takip eden ikinci iş günü sonuna kadar,

-Yabancı uyruklu kişilerin; çalışma izin belgesindeki izin başlangıç tarihinden itibaren 45 gün içinde ya da çalışma izin belgesinin işverene tebliğ tarihi ile çalışma izin tarihinin farklı olması halinde çalışma izin belgesinin işverene tebliğ tarihinden itibaren 45 gün, 11/4/2014 tarihinden itibaren 30 gün içinde,

-5510 sayılı Kanunun ek 15 inci maddesi kapsamındaki güvenlik korucularının bildirimi valiliklerce çalışmaya başladıkları tarihten itibaren bir ay içinde,

Kuruma yapılan bildirimler de süresinde yapılmış sayılır.

Sigortalı İşten Ayrılış Bildirgesi Verme Yükümlülüğü

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılanlar için Sigortalı işten ayrılış bildirgesinin hizmet akdinin sona erdiği tarihi takip eden 10 gün içerisinde e-sigorta kanalıyla verilmesi gerekmektedir.

İşyeri Bildirgesi Verme Yükümlülüğü

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı çalıştırılmaya başlanılan bir işyerinde işyeri bildirgesinin en geç sigortalı çalıştırmaya başladığı tarihte Kuruma verilmesi gerekmektedir.

Türk Ticaret Kanunu hükümlerine tâbi şirketlerin nevilerinin değişmesi, birleşmesi veya diğer bir şirkete katılması durumunda işyeri bildirgesinin verilmesi

Türk Ticaret Kanunu hükümlerine tâbi şirketlerin nevilerinin değişmesi, birleşmesi veya diğer bir şirkete katılması durumunda, bu hususların ticaret siciline tesciline ilişkin ilân tarihini takip eden on gün içinde işyeri bildirgesinin verilmesi gerekmektedir.

Adi şirketlerde şirkete yeni ortak alınması durumunda işyeri bildirgesinin verilmesi

Adi şirketlerde şirkete yeni ortak alınması durumunda en geç yeni ortağın alındığı tarihi takip eden on gün içinde işyeri bildirgesinin verilmesi gerekmektedir.

İşyerinin miras yoluyla intikali halinde işyeri bildirgesi verilmesi

İşyerinin miras yoluyla intikali halinde, ölüm tarihinden itibaren en geç üç ay içinde, işyeri bildirgesinin Kuruma verilmesi gerekmektedir.

İşyerinin devri halinde işyeri bildirgesi verilmesi

İşyeri bildirgesi, sigortalı çalıştırılan bir işin veya işyerinin devri halinde, yeni işveren tarafından, en geç işin veya işyerinin devralındığı tarihi takip eden on gün içinde işyerinin işlem gördüğü Kurumun ilgili ünitesine gönderilecektir.

İşyerinin farklı bir ildeki adrese nakli halinde işyeri bildirgesi verilmesi

İşyerinin faaliyette bulunduğu ilden başka bir ile nakledilmesi halinde, işyeri bildirgesi, işyerinin nakledildiği adresin bağlı bulunduğu üniteye, en geç işyerinin nakledildiği tarihi takip eden on gün içinde verilecektir.

İşyeri Bildirgesi Düzenlenmesinin İstisnaları

-Ticaret sicil müdürlüklerince tescil edilen şirket kuruluşlarına istinaden,

-Valilikler, belediyeler ve ruhsat vermeye yetkili diğer kamu ve özel hukuk tüzel kişilerince verilen yapı ruhsatlarına istinaden,

Otomatik işyeri tescili yapılmakta olup söz konusu durumlarda ilgililerce ayrıca işyeri bildirgesi düzenlenmez.

İş Kazasına İlişkin Bildirim Yükümlülüğü

5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendinde sayılan sigortalıların iş kazası geçirmeleri halinde işverenleri tarafından kazanın olduğu yerdeki yetkili kolluk kuvvetlerine derhal, Kuruma kazadan sonraki üç işgünü içinde bildirim yükümlülüğü bulunmaktadır.

Sigortalıların, işverenin kontrolü dışındaki yerlerde iş kazası geçirmeleri hâlinde, iş kazası ile ilgili bilgi alınmasına engel olacak durumlarda bildirim süresi iş kazasının öğrenildiği tarihten itibaren üç iş günü olmaktadır.

Meslek Hastalığına İlişkin Bildirim Yükümlülüğü

5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendinde sayılan sigortalıların meslek hastalığına tutulduğunu öğrenen sigortalı veya bu durum kendisine bildirilen işveren tarafından, bu durumun öğrenildiği günden başlayarak üç iş günü içinde ilgili Sosyal Güvenlik İl Müdürlüğü/Sosyal Güvenlik Merkezlerine bildirilecektir.

Çalışılmadığına Dair Bildirim Girişinde Bulunma Yükümlülüğü

Geçici iş göremezlik ödeneğinin ödenmesi esnasında Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamındaki sigortalının;

- İstirahatli olduğu dönemde işyerinde çalışıp çalışmadığının,

b) Kazanç hesabına giren döneme ilişkin aylarda, prim, ikramiye ve bu nitelikteki arızi ödemelerin,

c)Sağlık hizmet sunucusuna müracaat ettiği//istirahatin başladığı tarih itibarıyla prim ödeme hâlinin devam edip etmediğinin,

işveren tarafından Kuruma elektronik ortamda bildirilmesi gerekmektedir.

Aylık Prim ve Hizmet Belgesi/ Muhtasar ve Prim Hizmet Beyannamesi Verme Yükümlülüğü

5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendinde sayılan sigortalıları çalıştıran;

- Genel bütçe kapsamındaki kamu idareleri, cari aya ilişkin olarak düzenleyecekleri asıl, ek veya iptal nitelikteki aylık prim ve hizmet belgelerini en geç belgenin ilişkin olduğu ayı izleyen ayın 26’sında saat 23.59’a kadar e-Sigorta kanalıyla

- İşverenler (Kanunun Ek 9 uncu maddesi kapsamındaki sigortalıları çalıştıranlar hariç olmak üzere) ile Kanunun geçici 20 nci maddesi kapsamındaki sandıklar ise Türkiye genelinde 01.07.2020 tarihinden (Temmuz/2020 dönemine ait beyanlardan) itibaren sigortalıların cari aya ait prime esas kazanç ve hizmet bilgilerini içeren muhtasar ve prim hizmet beyannamesini en geç ertesi ayın 26 ıncı günü saat 23.59’a kadar e-yetkili vergi dairesine elektronik ortamda

Vermekle yükümlüdür.

Örnek: Genel bütçe kapsamındaki bir kamu idaresinde 15/9/2021 ila 14/10/2021 tarihleri arasında çalışan sigortalılara ilişkin 2021/Eylül dönemine ait aylık prim ve hizmet belgesi, Sosyal Güvenlik Kurumuna en geç 26/10/2021 tarihine kadar gönderilecektir.

Örnek: Özel sektör işyerinde 01/02/2020 ila 29/02/2020 tarihleri arasında çalışan sigortalılara ilişkin 2020/Şubat ayına ait muhtasar ve prim hizmet beyannamesi, yetkili vergi dairesine en geç 26/03/2020 tarihine kadar gönderilecektir

Aylık Prim ve Hizmet Belgesinin Yasal Sürede Verilmiş sayıldığı Haller

“Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılanları çalıştıranlar yönünden, bu maddenin üçüncü fıkrasında öngörülen sürelerde verilmemiş olmakla beraber;

a) 18/10/2012 tarihli ve 6356 sayılı Sendikalar ve Toplu İş Sözleşmesi Kanununa göre toplu iş sözleşmesi akdedilen işyerlerinde;

1) Toplu iş sözleşmesi nedeniyle geriye yönelik ödenmesine karar verilen ücret farklarına ilişkin düzenlenmesi gereken ek aylık prim ve hizmet belgelerinin, toplu iş sözleşmesinin imzalandığı tarihi,

2) Yüksek Hakem Kurulu kararı nedeniyle geriye yönelik ödenmesine karar verilen ücret farklarına ilişkin düzenlenmesi gereken ek aylık prim ve hizmet belgelerinin ise işverenin, toplu iş sözleşmesinin dolayısıyla Yüksek Hakem Kurulu kararının tarafı olan sendikaya üye olması halinde, Yüksek Hakem Kurulu kararının taraf sendikaya tebliğ edildiği tarihi, işverenin herhangi bir sendikaya üye olmamakla birlikte, toplu iş sözleşmesinin dolayısıyla Yüksek Hakem Kurulu kararının tarafı olması halinde, Yüksek Hakem Kurulu kararının işverene tebliğ edildiği tarihi,

3) İşveren ile işyeri sigortalıları arasında akdedilen ve uygulanan iş sözleşmesinin mahkemelerce anılan Kanuna aykırı bulunması ve toplu iş sözleşmesi hükümlerinin uygulanmasına karar verilmesi nedeniyle geriye yönelik ödenmesi gereken ücret farklarına ilişkin düzenlenmesi gereken ek aylık prim ve hizmet belgelerinin, mahkeme kararının işverene tebliğ edildiği tarihi,

b) Kamu kurum ve kuruluşlarında çalışan ve toplu iş sözleşmesi dışında kalan sigortalı personel ile özel sektöre ait işyerlerinde sendikalara üye olmamaları sebebiyle toplu iş sözleşmesi kapsamı dışında kalan sigortalılara, geriye dönük ödenmesine karar verilen ücret farklarına ilişkin düzenlenmesi gereken ek nitelikteki aylık prim ve hizmet belgelerinin, alınan karar tarihini,

c) Aylık veya ücretleri Maliye Bakanlığının vizesine tabi olması sebebiyle ödenmesine sonradan karar verilen sigortalı personel için vizenin gecikmesine bağlı olarak aylık veya ücretlere ilişkin düzenlenmesi gereken ek nitelikteki aylık prim ve hizmet belgelerinin yasal süresi dışında, ancak vize işleminin gerçekleştiğine ilişkin yazının ilgili idareye tebliğ tarihini,

ç) Bir aydan fazla istirahat alan sigortalılara Kurumca ödenen geçici iş göremezlik ödeneğinin yanı sıra işverenlerince toplu iş sözleşmesine dayanılarak istirahatli bulunulan süre için ücret ödenmesi hâlinde, bu ücretlere ilişkin düzenlenmesi gereken ek nitelikteki aylık prim ve hizmet belgelerinin istirahat süresinin sona erdiği tarihi,

d) 4857 sayılı İş Kanununun 21 inci maddesine istinaden;

1) İş mahkemelerince veya özel hakem tarafından verilen kararlar uyarınca göreve iadesine karar verilen sigortalı için verilmesi gereken asıl veya ek nitelikteki aylık prim ve hizmet belgelerinin; sigortalının kesinleşen mahkeme veya özel hakem kararının tebliğinden itibaren on işgünü içinde işe başlamak üzere işverene başvuruda bulunması ve işverenin usulüne uygun daveti üzerine işe başlaması halinde, davete ilişkin tebligatın alındığı tarihin veya işverenin işçiyi işe başlatmaması halinde ise, sigortalı personelin işe başlamak için işverene yaptığı başvurusuna ilişkin tebligatın alındığı tarihin içinde bulunduğu ayı,

2) Arabuluculuk faaliyeti sonunda tanzim edilen ve ilam niteliğinde bulunan anlaşma belgesi uyarınca sigortalı için verilmesi gereken asıl veya ek nitelikteki aylık prim ve hizmet belgelerinin arabuluculuk anlaşma belgesinin ilam niteliğini kazandığı tarihi,

e) İdare mahkemesi kararlarına göre görevlerine iade edilen sigortalı personel ile ilgili olarak ödenmesine karar verilen ücretlere ilişkin düzenlenmesi gereken ek nitelikteki aylık prim ve hizmet belgelerinin;

1) 17/4/2012 tarihine kadar kesinleşen mahkeme kararının idareye tebliğ edildiği tarihini takip eden günü,

2) 17/4/2012 tarihinden sonra mahkeme kararının idareye tebliğ edildiği tarihini takip eden günü,

f ) Kamu kurumlarında çalışan sigortalılar için;

1) Mahkeme kararları veya idarece verilen kararlar gereğince geriye yönelik ücret ve ücret niteliğinde ödeme yapılması halinde, bu ücretlere ilişkin düzenlenmesi gereken ek nitelikteki aylık prim ve hizmet belgelerinin mahkeme kararının idareye tebliğ edildiği tarihi takip eden günü veya idarenin karar tarihini,

2) Arabuluculuk faaliyeti sonunda tanzim edilen ve ilam niteliğinde bulunan anlaşma belgesi uyarınca geriye yönelik ücret ve ücret niteliğinde ödeme yapılması halinde, bu ücretlere ilişkin düzenlenmesi gereken ek nitelikteki aylık prim ve hizmet belgelerinin arabuluculuk anlaşma belgesinin ilam niteliğini kazandığı tarihi,

g) 657 sayılı Devlet Memurları Kanununun 4 üncü maddesinin (B) bendi kapsamında bulunanlardan Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamına girenler gibi sigortalı olması öngörülenlere enflasyon farkı veya başka ad altında geriye yönelik olarak yapılan ödemelere ilişkin düzenlenmesi gereken ek nitelikteki aylık prim ve hizmet belgelerinin, ödemenin yapıldığı tarihi,

ğ ) Toplu iş sözleşmelerine tabi işyeri işverenlerince veya kamu idarelerince ya da yargı mercilerince verilen kararlar ile arabuluculuk faaliyeti sonunda tanzim edilen ve ilam niteliğinde bulunan anlaşma belgesine istinaden, hizmet akdinin mevcut olmadığı veya askıda olduğu bir tarihte ödenen ücret dışındaki ödemelere ilişkin düzenlenmesi gereken ek nitelikteki aylık prim ve hizmet belgelerinin prime esas kazancın tabi olduğu en son ayın kazancına dahil edilmek üzere belirtilen mercilerin kararlarının kesinleşme tarihlerini veya arabuluculuk anlaşma belgesinin ilam niteliğini kazandığı tarihi,

h) Yabancı ülkelere sefer yapan ulaştırma araçları, aylık prim ve hizmet belgesinin Kuruma verilme süresi içinde Türkiye’ye dönmemişse bu araçlarda çalıştırılan sigortalıya ait aylık prim ve hizmet belgesi, bu maddenin üçüncü fıkrasında belirtilen verilme süresinin sona erdiği tarihten itibaren bir ayı geçmemek şartıyla araçların Türkiye’ye dönüş tarihini,

ı) 4046 sayılı kanunun 21 nci maddesine istinaden iş kaybı tazminatı ödenen sigortalı personel ile 4447 sayılı kanunun Ek 5 inci maddesi kapsamında doğum ve evlat edinme sonrası yarım çalışma ödeneği ödenenlere ilişkin aylık prim ve hizmet belgelerinin ödemenin yapıldığı tarihi,”

takip eden ayın 26’sına kadar, Kuruma, e-sigorta kanalıyla gönderilmesi veya kağıt ortamında verilmesi halinde yasal süresi içinde verilmiş kabul edilir. Yukarıdaki durumlarda verilmesi gereken Muhtasar ve Prim Hizmet Beyannamelerinin (MPHB) ise takip eden ayın 26’sına kadar yetkili vergi dairesine elektronik ortamda verilmesi zorunludur. MPHB hiçbir durumda kağıt ortamında verilemeyecektir.”

Sigorta Primlerinin Ödenmesi Yükümlülüğü

Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalıları çalıştıran işverenler, bir ay içinde çalıştırdıkları sigortalıların prime esas kazançları üzerinden hesaplanacak sigortalı hissesi prim tutarlarını sigortalıların ücretlerinden keserek, kendi hissesine isabet eden prim tutarlarını da bu tutarlara ekleyerek en geç takip eden ay/dönemin sonuna kadar Kuruma ödeyeceklerdir

Ödeme süresinin son gününün resmi tatile rastlaması halinde ise prim tutarları, en geç resmi tatilin sona erdiği günü izleyen ilk iş günü içinde Kuruma ödenecektir.

Sigorta primleri, Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılanlar yönünden;

a) Ayın 1’i ile 30’u arasındaki çalışmaları karşılığı ücret alan sigortalılar için en geç belgenin ilişkin olduğu ayı izleyen ayın son gününe kadar,

b) Ayın 15’i ile müteakip ayın 14’ü arasındaki çalışmaları karşılığı ücret alan sigortalılar için en geç belgenin ilişkin olduğu dönemi izleyen takvim ayının 14’ü ne kadar,

işverenlerce Kuruma ödenir.

Örnek: Özel nitelikteki (A) Limited Şirketi, 2020/Ocak ayında çalıştırmış olduğu sigortalıların primlerini 29/2/2020 tarihinin Cumartesine, 1/3/2020 tarihinin de Pazar gününe rastlaması nedeniyle 2/3/2020 Pazartesi günü ödeyecektir. Aynı şirket 2020/Şubat ayında çalıştırmış olduğu sigortalıların primlerini en geç 31/3/2020 tarihine kadar ödeyecektir.

Örnek: Resmi nitelikteki (B) Kamu Kurumu, 15/10/2019- 14/11/2019 döneminde çalıştırmış olduğu sigortalıların primlerini 14/12/2019 tarihinin Cumartesine,15/12/2019 tarihinin de Pazar gününe rastlaması nedeniyle 16/12/2019 günü ödeyecektir. 15/12/2019-14/1/2020 döneminde çalıştırmış olduğu sigortalıların primlerini ise en geç 14/2/2020 tarihine kadar ödeyecektir.

Libya’da daimi işçi çalıştıran işverenlerin ise 5510 sayılı Kanun hükümlerine göre her ay için sigortalılardan kesecekleri sigorta primlerini kendilerine ait prim tutarlarına da ekleyerek en geç ilgili olduğu ayı takip eden üç ay içinde ödemeleri gerekmektedir. Bu süre içinde ödenmeyen primlere 5510 sayılı Kanunun 89 uncu maddesinin ikinci fıkrasında öngörülen gecikme cezası ve gecikme zammı uygulanması gerekmektedir.

Örnek: Libya’da daimi işçi çalıştıran işverenlerce, örneğin; 2021/Ocak ayı sigorta priminin en geç 30/04/2021 tarihine kadar ödenmesi gerekmekte olup söz konusu primlerin vadesinde ödenmemesi halinde, ödenmeyen primlere 5510 sayılı Kanunun 89 uncu maddesinin ikinci fıkrasında öngörülen gecikme cezası ve gecikme zammı uygulanacaktır.

İşyeri Kayıtlarının Saklanması ve İbrazına İlişkin İşveren Yükümlülüğü

İşyeri Defter, Kayıt Ve Belgelerinin Saklanması

İşveren, işyeri sahipleri; işyeri defter, kayıt ve belgelerini ilgili olduğu yılı takip eden yıl başından başlamak üzere on yıl süreyle, kamu idareleri otuz yıl süreyle, tasfiye ve iflâs idaresi memurları ise görevleri süresince, saklamak zorundadırlar.

İşyeri Defter, Kayıt Ve Belgelerini İstenilmesi Halinde İbrazı

İşverenler ve işyeri sahipleri; işyeri defter, kayıt ve belgelerini Kurumun denetim ve kontrol ile görevlendirilen memurlarınca istenilmesi halinde on beş gün içinde ibraz etmek zorundadırlar.

Kaynak: ismmmo,GİB

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

İşçilerin TC kimlik numaraları e-sgk işveren sistemine girilerek teşvikleri sorgulanabilmektedir.

Bunun dışında genel olarak teşvik şartları bellidir.

Ancak teşviklerin işyeri yönünden ve sigortalı yönünden olmak üzere iki farklı durum ile şartları oluşturulmaktadır. Bazen sigortalı tüm şartları sağlarken işçi ortalaması tutmayabilmektedir.

Personelin maaşı brüt 4.000 TL 2021 ocaktan itibaren ve bu kişi ortalama şartlarına uyduğu için 27103 sayılı kanundan yararlanıyor. Eylül ayına kadar muhsgk da 4447.madde indirimi 187 TL. Fakat ekimden sonra 339,86 kuruş 187,82 olarak devam etmesi mi gerekiyor?

İmalat veya bilişim sektöründe faaliyet gösteren işyerleri için brüt asgari ücreti geçmemek üzere prime esas kazanç üzerinden hesaplanan sigortalı ve işveren hissesi primlerinin tamamı; diğer sektörlerde faaliyet gösteren işyerleri için prime esas kazanç alt sınırı üzerinden hesaplanan sigortalı ve işveren hissesi primlerinin tamamı; olarak kümülatif vergi matrahı ile artan oran olarak devam ettirilmesi gerekir.

Şirketin iki adet SGK dosyası var. Bir tanesi merkez SGK dosyası diğeri, şantiyede alt taşeron dosyasıdır. Alt taşeron SGK dosyasının teşvik (27103-6111) sorgulamada 43 kişi ortalama veriyor. Merkez sigorta dosyasında 2021 yılında kimse olmadığından dolayı “0” kişi ortalama veriyor. Bu durumda merkez sigorta dosyasına giriş yaparsam hemen teşvik alıyor gözüküyor. İşe giriş yaparsam hemen teşvikten yararlana bilir miyim?

Teşvikler sgk dosya bazında ortalama hesabı yapılmaktadır.

E- SGK işveren sistem teşvikler ve tanımlamalar teşvik sorgulama ikonundan işçinizin T.C. kimlik numarasını yazarak teşvik sorgulaması yapabilirsiniz.

Kaynak: ismmmo,GİB

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

Sigortalı yönünden aranılan şartlar:

Sigortalıların;

– İşe alındıkları aydan önceki üç ayda 10 günden fazla 5510/4-a,b,c kapsamında sigortalılıklarının bulunmaması,

– İŞKUR’a kayıtlı işsiz olması,

– 1/1/2018 ila 31/12/2022 tarihleri arasında özel sektör işverenlerince istihdam edilmeleri, gerekmektedir.

İşveren olarak çalışması halinde teşvikten yersiz yararlanma söz konusu olacaktır.

İlave İstihdam Teşviki

4447 sayılı Kanunun geçici 19 ve 21 nci maddeleri kapsamında uygulanmaktadır.

- Sigortalı yönünden aranılan şartlar:

Sigortalıların;

– İşe alındıkları aydan önceki üç ayda 10 günden fazla 5510/4-a,b,c kapsamında sigortalılıklarının bulunmaması,

– İŞKUR’a kayıtlı işsiz olması,

– 1/1/2018 ila 31/12/2022 tarihleri arasında özel sektör işverenlerince istihdam edilmeleri,

gerekmektedir.

- İşyeri yönünden aranılan şartlar:

– Özel sektör işverenine ait olması,

– Sigortalının işe giriş tarihinden önceki takvim yılına ilişkin işe alındıkları işyerinden bildirilen aylık prim ve hizmet belgelerindeki veya muhtasar prim hizmet beyannamelerindeki ortalamaya ilave olarak çalıştırılması,

– Aylık prim ve hizmet belgelerinin yasal süresi içinde SGK’ya verilmesi,

– Tahakkuk eden sigorta primlerinin yasal süresi içinde ödenmesi,

– Yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borçlarının bulunmaması,