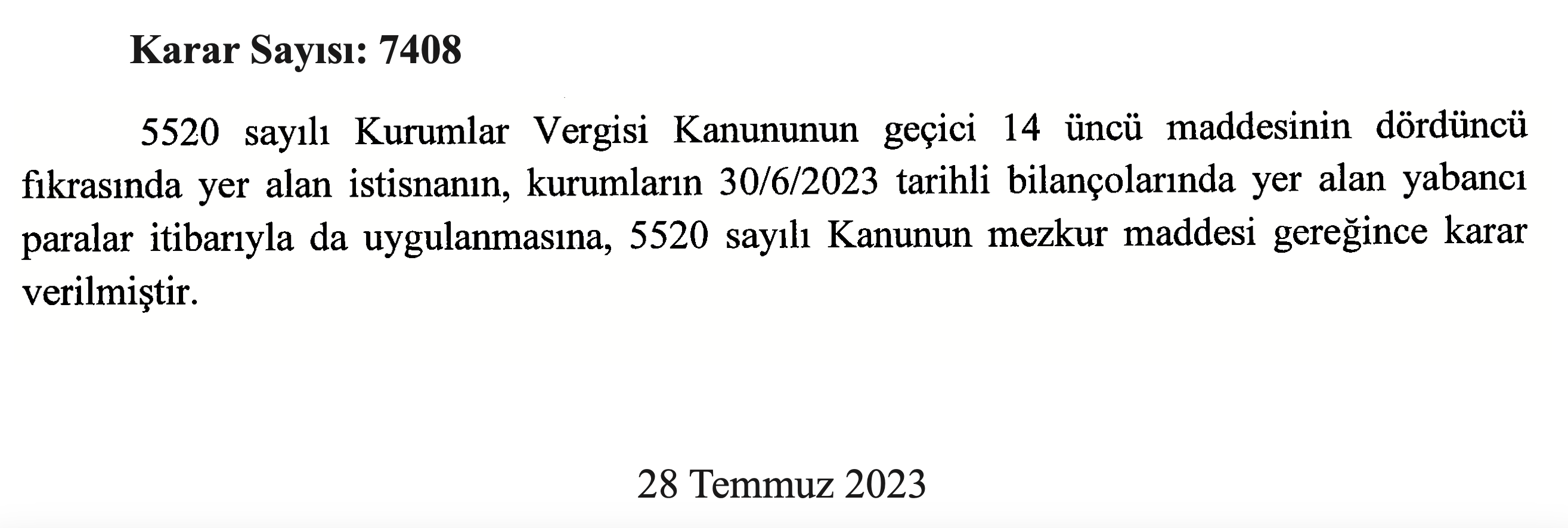

Şirketlerin, bankalardaki döviz ve katılma hesaplarındaki yabancı paralarını Türk lirasına çevirmeleri durumunda vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlarının kurumlar vergisinden müstesna olması uygulaması 30 Haziran 2023 tarihli bilançolarda yer alan yabancı paralar itibarıyla da uygulanacak.

Konuya ilişkin Cumhurbaşkanı Kararı 29 Temmuz 2023 tarihli Resmi Gazete’de yayımlandı.

Kurumlar Vergisi Kanunu’nun Geçici 14’üncü maddesinin mevcut hali;

…

(7352 sayılı kanunun 2 nci maddesiyle eklenen geçici madde; Yürürlük: 29.01.2022)

Geçici Madde 14

(1) 14/1/1970 tarihli ve 1211 sayılı Türkiye Cumhuriyet Merkez Bankası Kanununun 4 üncü maddesinin üçüncü fıkrasının (I) numaralı bendinin (g) alt bendi hükmüne istinaden Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevrilen hesaplar ile ilgili olarak; kurumların 31/12/2021 tarihli bilançolarında yer alan yabancı paralarını, dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine kadar Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı, bu kapsamda açılan en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda aşağıda belirtilen kazançlar kurumlar vergisinden müstesnadır:

a) Bu fıkra kapsamındaki yabancı paraların dönem sonu değerlemesinden kaynaklanan kur farkı kazançlarının 1/10/2021 ila 31/12/2021 tarihleri arasındaki döneme isabet eden kısmı,

b) 2021 yılı dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine kadar Türk lirasına çevrilen hesaplarla ilgili oluşan kur farkı kazançları ile söz konusu hesaplardan dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar.

(2) Birinci fıkra kapsamına girmemekle birlikte, kurumların 31/12/2021 tarihli bilançolarında yer alan yabancı paralarını (7420 sayılı Kanunun 23 üncü maddesiyle değişen ibare; Yürürlük: 09.11.2022)(3) 31/12/2023 tarihine kadar Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda oluşan kur farkı kazançlarının, geçici vergi dönemi sonu değerlemesiyle Türk lirasına çevrildiği tarih arasına isabet eden kısmı ile dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesnadır.

(3) Kurumların 31/12/2021 tarihli bilançolarında yer alan altın hesabı ile bu tarihten sonra açılacak işlenmiş ve hurda altın karşılığı altın hesabı bakiyelerini (7420 sayılı Kanunun 23 üncü maddesiyle değişen ibare; Yürürlük: 09.11.2022) (3) 31/12/2023 tarihine kadar Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm fiyatı üzerinden Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda Türk lirasına çevrildiği tarihte oluşan kazançlar ile dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesnadır.

(4) (Ek:26/5/2022-7407/12 md.)(1) Kurumların 31/3/2022 tarihli bilançolarında yer alan yabancı paralarını (7420 sayılı Kanunun 23 üncü maddesiyle değişen ibare; Yürürlük: 09.11.2022)(3) 31/12/2023 tarihine kadar Türk lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk lirasına çevirmeleri ve bu suretle elde edilen Türk lirası varlığı en az üç ay vadeli Türk lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda söz konusu hesapların dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesnadır. (7420 sayılı Kanunun 23 üncü maddesiyle değişen cümle; Yürürlük: 09.11.2022)(4) Cumhurbaşkanı bu istisnayı 31/12/2023 tarihine kadar her bir geçici vergi veya yıllık hesap dönemleri sonu itibarıyla kurumların bilançolarında yer alan yabancı paralar için ayrı ayrı veya birlikte uygulatmaya yetkilidir.

(5) (Ek:26/5/2022-7407/12 md.)(2) Bu madde kapsamındaki istisnalar (7420 sayılı kanunun 23 üncü maddesiyle değişen ibare; Yürürlük: 09.11.2022)(3) 31/12/2023 tarihine kadar vade sonunda yenilenen hesaplara da uygulanır.

(6) Bu maddede öngörülen süre ve şekilde dönüşüm kuru/fiyatı üzerinden Türk lirası mevduat ve katılma hesaplarına çevrilen yabancı paralar ile altın hesaplarına ilişkin olarak bu istisnayla sınırlı olmak üzere Kanunun 5 inci maddesinin üçüncü fıkrası hükmü uygulanmaz.

(7) Bu maddenin birinci, ikinci (7420 sayılı Kanunun 23 üncü maddesiyle değişen ibare; Yürürlük: 26.05.2022 tarihinden itibaren uygulanmak üzere 09.11.2022)(5) , üçüncü ve dördüncü fıkralarında yer alan istisna hükümleri, aynı şartlarla geçerli olmak üzere bilanço esasına göre defter tutan gelir vergisi mükelleflerinin kazançları hakkında da uygulanır.

(8) Türk lirası mevduat veya katılma hesabından vadeden önce çekim yapılması durumunda bu madde kapsamında istisna edilen tutarlar nedeniyle zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası kesilmek suretiyle gecikme faiziyle birlikte tahsil olunur.

DİPNOTLAR

(1)26/5/2022 tarihli ve 7407 sayılı Kanunun 12 nci maddesiyle maddeye üçüncü fıkradan sonra gelmek üzere fıkralar eklenmiş ve müteakip fıkralar teselsül ettirilmiştir.

(2) 26/5/2022 tarihli ve 7407 sayılı Kanunun 12 nci maddesiyle maddeye üçüncü fıkradan sonra gelmek üzere fıkralar eklenmiş ve müteakip fıkralar teselsül ettirilmiştir.

(3) 3/11/2022 tarihli 7420 sayılı Kanunun 23 üncü maddesiyle değişmeden önceki hali: 2022 yılı sonuna

(4) 3/11/2022 tarihli 7420 sayılı Kanunun 23 üncü maddesiyle değişmeden önceki hali: Cumhurbaşkanı istisnayı 30/6/2022 ve/veya 30/9/2022 tarihli bilançolarda yer alan yabancı paralar itibarıyla da uygulatmaya yetkilidir.

(5) 3/11/2022 tarihli 7420 sayılı Kanunun 23 üncü maddesiyle değişmeden önceki hali: ve üçüncü

…

29.07.2023 Tarihli kararla kurumlar vergisi vergi istisnası, Şirketlerin 30 Haziran 2023 tarihli bilançolarda yer alan yabancı paralar için de uygulanacak.

Kaynak: Resmi Gazete, KVK

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.