TÜRMOB

Mevzuat Sirküleri 25.05.2020/118-1

Sigortalılara Yardım Amaçlı (Atıfet Kabilinden) Yapılan Ödemeler Sigorta Primine Tabidir

ÖZET : Sigortalılara gerek geçici iş göremezlik ödeneği gerek kısa çalışma ödeneği gerekse de nakdi ücret desteği ile normal günlük kazançları arasındaki;

• Ödenen fark ücretleri günlü olarak sigorta primine tabidir.

• Prim, ikramiye ve diğer istihkak niteliğindeki ücret dışındaki ödemeler ise, ödemenin yapıldığı ayda sigortalının prim ödeme gün sayısı varsa gün sayısı üzerinden sigorta primine tabidir. Ancak sigortalının çalışma gün sayısı bulunmaması halinde ödemenin yapıldığı tarihi takip eden iki ayı geçmemek üzere ilgili ayların sigorta primine tabidir.

ATIFET KABİLİNDEN YAPILAN ÖDEMELERİN SİGORTA PRİM MEVZUATI AÇISINDAN DEĞERLENDİRİLMESİ:

Bazı işverenler; kısa çalışma ödeneği, geçici iş göremezlik ödeneği veya nakdi ücret desteği alan işçilerine yardım amaçlı olarak alınan ödeneğin üzerinde bir ücret ödemesi yapmak istemektedir. Yardım amaçlı olarak yapılan bu ödemelerin sigorta primine tabi olup olmayacağı, değişik defalarda SGK’ya sorulmuştur. SGK, bu ödemelerin prime tabi olup olmayacağının 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun 80’inci maddesinde ve işveren uygulama tebliğinde açıklandığını belirtmiştir.

Çalışanlara çeşitli nedenlerle işyerinde fiilen çalışmadıkları dönemlerde ödenen ücretlere “atıfet kabilinden” ücret adı verilmektedir.

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun “Prime esas kazançlar başlıklı 80’inci maddesinde;

“4’üncü maddenin birinci fıkrasının (a) bendi kapsamındaki sigortalıların prime esas kazançları aşağıdaki şekilde belirlenir.

a) Prime esas kazançların hesabında;

1. Hak edilen ücretlerin,

2. Prim, ikramiye ve bu nitelikteki her çeşit istihkaktan o ay içinde yapılan ödemelerin ve işverenler tarafından sigortalılar için özel sağlık sigortalarına ve bireysel emeklilik sistemine ödenen tutarların,

3. İdare veya yargı mercilerince verilen karar gereğince yukarıdaki (1) ve (2) numaralı alt bentlerde belirtilen kazançlar niteliğinde olmak üzere sigortalılara o ay içinde yapılan ödemelerin,

brüt toplamı esas alınır.

…

d) Ücretler hak edildikleri aya mal edilmek suretiyle prime tabi tutulur. Diğer ödemeler ise öncelikle ödendiği ayın kazancına dahil edilir ve ücret dışındaki bu ödemelerin yapıldığı ayda üst sınırın aşılması nedeniyle prime tabi tutulamayan kısmı, ödemenin yapıldığı ayı takip eden aydan başlanarak iki ayı geçmemek üzere üst sınırın altında kalan sonraki ayların prime esas kazançlarına ilâve edilir. Toplu iş sözleşmelerine tabi işyerleri işverenlerince veya kamu idareleri veya yargı mercilerince verilen kararlara istinaden, sonradan ödenen ücret dışındaki ödemelerin hizmet akdinin mevcut olmadığı veya askıda olduğu bir tarihte ödenmesi durumunda, 82’nci madde hükmü de nazara alınmak suretiyle prime esas kazancın tabi olduğu en son ayın kazancına dahil edilir. Bu durumlarda sigorta primlerinin, yukarıda belirtilen mercilerin kararlarının kesinleşme tarihini izleyen ayın sonuna kadar ödenmesi halinde, gecikme cezası ve gecikme zammı alınmaz ve 102’nci madde hükümleri uygulanmaz.”

Hükümleri düzenlenmiştir.

İşveren Uygulama Tebliği’nin 2.1.2.4 maddesinde” İşverenlerce Kurumumuzdan geçici iş göremezlik ödeneği alan sigortalılara, Kurumumuzca ödenen geçici iş göremezlik ödeneği ile normal günlük kazançları arasındaki fark ücretleri veya Kurumumuzca ödenen geçici iş göremezlik ödeneği dikkate alınmaksızın ayrıca normal günlük ücretlerinin ödendiği durumlarda, geçici iş göremezlik ödeneği alan sigortalılara istirahatlı bulundukları süreler için işverenlerince yapılan bu ödemeler, Kanun’un 80’inci maddesinin birinci fıkrasının (a) bendinin (1) numaralı alt bendi kapsamında değerlendirilerek prime tabi tutulacaktır.

Kurumumuzdan geçici iş göremezlik ödeneği alan (ay/dönem içinde istirahatli olan) sigortalıların prim ödeme gün sayıları, “2.1.2.3” bölümünde açıklandığı üzere ücret aldığı günler dikkate alınmak suretiyle hesaplanmaktadır.

Dolayısıyla prime tabi tutulan bu ödemelerin sigorta primine esas günlük kazanç alt sınırının altında kalması halinde, Kanunun 82’nci maddesi gereğince prime esas günlük kazanca tamamlanarak iş kazası ve meslek hastalığı sigortası primi de dahil olmak üzere prime tabi tutulması ve bu primlerin ilişkin olduğu sürelerin aylık prim ve hizmet belgesinde prim ödeme gün sayısına ilave edilmesi gerekmektedir.” Hükmü,

7.5 maddesinde ise “Sigortalılara, çeşitli nedenlerle (ücretsiz izin, istirahat gibi) ay içinde çalışmasının bulunmadığı ve ücret ödenmediği aylarda prime esas kazanca dahil olacak nitelikte ücret dışında bir ödeme yapılması halinde, ücret dışındaki bu ödemeler, ödemenin yapıldığı ayda sigortalının prim ödeme gün sayısının bulunmaması nedeniyle ödemenin yapıldığı tarihi takip eden iki ayı geçmemek üzere ilgili ayların prime esas kazancına dahil edilecektir. Ancak ödemenin yapıldığı tarihi takip eden iki ayda da ücret ödemesine hak kazanılmadığı durumlarda, ücret dışındaki bu ödemeler prime esas kazanca dahil edilemeyecektir.” Hükmü,

Düzenlenmiştir.

Konuyu, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanun’un 80’inci maddesinde ve işveren uygulama tebliği kapsamında değerlendirelim.

1- Sigortalılara geçici iş göremezlik ödeneği, kısa çalışma ödeneği, nakdi ücret desteği ve bu gibi hallerde yapılan ödemeler ile normal günlük kazançları arasındaki fark ücret olarak ödenir ve yasal kayıt ve bordrolarda kaydedilirse, ödenen bu ücret günlü olarak sigorta primine tabidir.

ÖRNEK 1: Sigortalının günlük brüt ücreti 150 TL, aylık brüt ücreti 4.500 TL olsun

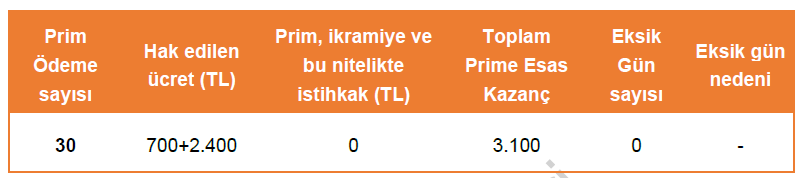

Bu kişi 01/4/2020-10/4/2020 döneminde istirahatli olsun ve 1.000 TL geçici iş göremezlik ödeneği alsın. İşveren kendisine geçici iş göremezlik ödeneği dikkate alınmaksızın tam ücret ödemesi halinde bu sigortalının SGK’ ya bildirimi;

ÖRNEK 2: Sigortalının günlük brüt ücreti 200 TL, aylık brüt ücreti 6.000 TL olsun

İşveren 01/4/2020 tarihinde covid 19 nedeniyle kısa çalışma ödeneğine başvurmuş ve kısa çalışma ödeneği kabul edilmiş olsun. İşveren nisan ayın ilk 7 gün için İş Kanunun 40’ıncı maddesi gereği yarım ücret ödeme yükümlülüğü bulunduğundan

Bu sigortalının nisan ayı SGK’ya bildirimi;

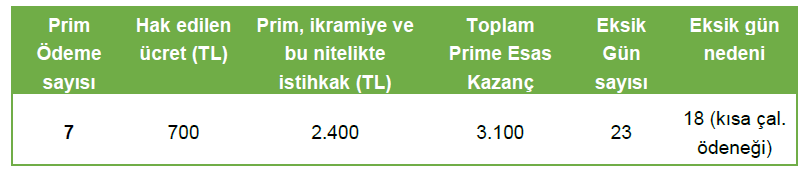

Sigortalının brüt 3.600 TL kısa çalışma ödeneği aldığını ve işverenin de aylık ücreti ile kısa çalışma ödeneği arasındaki brüt 2.400 TL’yi (6.000-3.600) sigortalıya aylık ücret olarak ödediğini ve defter ve bordrolarına da bu şekilde işlediğini varsaydığımızda,

Bu sigortalının SGK’ya bildirimi;

NOT: Böyle bir bildirim yapılması halinde kısa çalışma ödeneği kesilecektir.

2- Sigortalılara geçici iş göremezlik ödeneği, kısa çalışma ödeneği, nakdi ücret desteği ve bu gibi hallerde yapılan ödemeler ile normal günlük kazançları arasındaki fark prim, ikramiye ve diğer istihkak niteliğinde yardım olarak ödenir ve yasal kayıt ve bordrolarda kaydedilirse, yardım niteliğindeki ücret dışındaki bu ödeme, ödemenin yapıldığı ayda sigortalının prim ödeme gün sayısı varsa gün sayısı üzerinden sigorta primine tabidir.

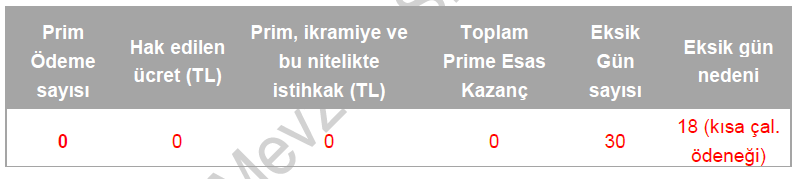

ÖRNEK 3: Örnek 2’deki işverenin sigortalıya kısa çalışma ödeneği ile normal ücreti arasındaki brüt 2.400 TL’yi yardım olarak ödediğini ve defter ve bordrolarına bu şekilde kaydettiğini varsaydığımızda,

Bu sigortalının nisan ayı SGK’ ya bildirimi;

NOT: Böyle bir bildirim yapılması halinde kısa çalışma ödeneği kesilmez

3- Sigortalılara geçici iş göremezlik ödeneği, kısa çalışma ödeneği, nakdi ücret desteği ve bu gibi hallerde yapılan ödemeler ile normal günlük kazançları arasındaki fark prim, ikramiye ve diğer istihkak niteliğinde yardım olarak ödenir ve yasal kayıt ve bordrolarda kaydedilirse, yardım niteliğindeki ücret dışındaki bu ödeme, ödemenin yapıldığı ayda sigortalının çalışma gün sayısı bulunmaması halinde ödemenin yapıldığı tarihi takip eden iki aydaki çalışma gün sayısına bağlı olarak sigorta primine tabi tutulur.

ÖRNEK 4: Sigortalı günlük brüt ücreti 200 TL, aylık brüt ücreti 6.000 TL olsun

İşveren 24/3/2020 tarihinde covid-19 nedeniyle kısa çalışma ödeneğine başvurmuş ve kısa çalışma ödeneği kabul edilmiş olsun. İşveren Mart ayın son haftasında 7 gün için İş Kanunun 40’ıncı maddesi gereği yarım ücret ödemesi yapmıştır. Sigortalının 2020 nisan ayının tamamı için 3.600 TL kısa çalışma ödeneği aldığını varsayalım.

Bu sigortalının Nisan ayı SGK’ ya bildirimi;

İşverenin sigortalının aylık ücreti ile kısa çalışma ödeneği arasındaki brüt 2.400 TL’yi (6.000-3.600) yardım olarak ödediğini ve defter ve bordrolarına bu şekilde kaydettiğini varsaydığımızda,

Bu sigortalının Nisan ayı SGK’ ya bildirimi 0 gün ve 0.-TL olacaktır. (Ödemenin yapıldığı ayda çalışma olmadığından),

Bu sigortalı mayıs ve haziran aylarında da çalışmamışsa SGK’ya bildirim yine 0 gün 0 kazanç olacaktır.

Ancak sigortalının, takip eden aylarda çalışması olursa ödenen 2.400 TL çalışma yapılan aylardaki gün sayısı üzerinden sigorta primine tabi tutulacaktır.

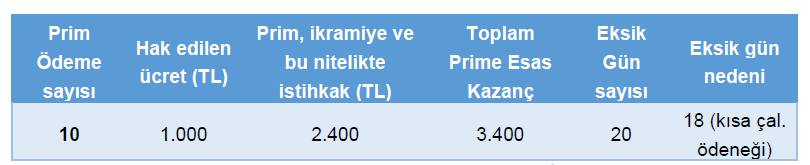

ÖRNEK 5: Örnek 4’te ki sigortalının Haziran ayında çalıştığı ve 10 gün karşılığı 1.000 TL ücret aldığını varsayalım. Bu durumda Örnek 4’de belirtilen nisan ayında yapılan yardım niteliğindeki brüt 2.400.- TL’nin SGK bildirimi;

Bazı meslek mensuplarımız ve işverenlerimiz, sigortalının çalışma gün sayılarını takip etmektense, çalışma yapılmayan aylarda yardım niteliğinde yapılan ödemelerin her ay için 0 gün ve ödeme yapılan tutar üzerinden bildirilip bildirilmeyeceğini sormaktadır.

SGK’ya her ay için 0 gün ve Prim, ikramiye ve bu nitelikte istihkak (TL) bölümünde belirtmek şartıyla kazanç üzerinden bildirim yapılmasına engel bir kısıtlama bulunmamaktadır

Kaynak: TÜRMOB Mevzuat Sirküleri 25.05.2020

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.