6728 sayılı Kanunun 56 ncı maddesiyle Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasına eklenen (j) bendiyle, her türlü taşınır ve taşınmaz malların 6361 sayılı Kanun kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla, kurumlar tarafından finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına satışından doğan kazançlar ile bu kurumlarca söz konusu varlıkların devralındığı kuruma kira süresi sonunda devrinden doğan kazançlara yönelik istisna uygulaması düzenlenmiştir.

Bu istisna uygulamasında;

Kiracı; her türlü taşınır ve taşınmaz mallarını 6361 sayılı Kanun kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla, kiralayan kurumlara devreden kurumları,

Kiralayan kurumlar; finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarını,

Sat-kirala-geri al işlemi; her türlü taşınır ve taşınmaz malların 6361 sayılı Kanun kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla, kiracılar tarafından kiralayanlara satışı, kiralayanlar tarafından kiracılara kiralanması ve kiralayanlarca söz konusu varlıkların kiracılara kira süresi sonunda devrine ilişkin süreci,

ifade etmektedir.

Söz konusu istisna uygulaması 2/8/2013 tarihinden itibaren yapılan işlemlere uygulanmak üzere 09/08/2016 tarihinden itibaren yürürlüğe girmiş bulunmaktadır.

İstisnadan Yararlanacak Olanlar

Bu istisna uygulamasından;

6361 sayılı Kanun kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla taşınır ve taşınmaz mallarını finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına devreden kurumlar vergisi mükellefleri ile

Bu varlıkları devraldıkları kurumlara kira süresi sonunda devreden finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankaları

yararlanabilecektir.

İstisna şartlarının sağlanması kaydıyla, kurumların tam veya dar mükellefiyete tabi olmasının istisna uygulamasında bir önemi bulunmamaktadır.

İstisna Uygulamasına Konu Olacak İktisadi Kıymetler

İstisna uygulamasına her türlü taşınır ve taşınmaz mallar konu olabilecektir.

Taşınmazlar

İstisnaya konu olabilecek taşınmazlar, Türk Medeni Kanununda “Taşınmaz” olarak tanımlanan ve esas niteliği bakımından bir yerden başka bir yere taşınması mümkün olmayan, dolayısıyla yerinde sabit olan mallardır. Taşınmazlar ile ilgili olarak Rehberin (4.6.2.1) bölümünde yer alan açıklamalar esas alınacaktır.

Taşınırlar

6361 sayılı Kanun kapsamında kiralamaya konu edilebilen ve kurumların aktifinde yer alan amortismana tabi tüm taşınırlardır.

İstisnadan Yararlanma Şartları

Taşınır veya Taşınmazın Kiralayanlara, Geri Kiralama Amacıyla ve Sözleşme Sonunda Geri Alınması Şartıyla Satıldığı Hususunun Sözleşmede Yer Alması

İstisna uygulaması açısından, sat-kirala-geri al işlemine ilişkin olarak kiracı ile kiralayan kurumlar arasında düzenlenecek sözleşmede, bu işleme konu edilen ve kiracı tarafından kiralayanlara satılan taşınır veya taşınmazın;

Kiralayan kurumlarca kiracıya geri kiralanacağına ve

Sözleşme süresinin sonunda kiracı tarafından geri alınacağına ilişkin hüküm bulunması ve bu hükümlere fiilen uyulması şarttır.

Dolayısıyla, sat-kirala-geri al işlemine ilişkin olarak kiracı ile kiralayan kurumlar arasında düzenlenecek sözleşmede bu işleme konu edilen ve kiracı tarafından kiralayanlara satılan taşınır veya taşınmazın; kiralayan kurumlarca kiracıya geri kiralanacağına ve sözleşme süresinin sonunda kiracı tarafından geri alınacağına ilişkin hüküm bulunmaması veya hüküm bulunmakla beraber bu hükümlere fiilen uyulmaması halinde istisnadan yararlanılması mümkün değildir.

Satış Kazancının Özel Fon Hesabında Tutulması

İstisnaya konu edilecek satış kazancı, satış işlemi ile birlikte doğacağından, satış işlemi ister peşin isterse vadeli olarak yapılmış olsun istisna, satışın yapıldığı dönemde uygulanacaktır.

Bu varlıkların satışından elde edilecek istisna kazancın, kiracı tarafından pasifte özel bir fon hesabına alınması gerekmektedir. Bu çerçevede, fon hesabına alınma işleminin, kiracılarca varlıkların kiralayanlara satışının yapıldığı yılı izleyen hesap döneminin başından itibaren kazancın beyan edildiği döneme ait kurumlar vergisi beyannamesinin verildiği tarihe kadar yapılması gerekmektedir. Dolayısıyla, istisna kazanç tutarı, satışın yapıldığı dönemin genel sonuç hesaplarına yansıyacak olup kurumlar vergisi beyannamesinin ilgili satırında gösterilmek suretiyle istisnadan yararlanılabilecektir. Anılan istisnadan geçici vergi dönemleri itibarıyla da yararlanılması mümkün olup belirtilen süre zarfında söz konusu kazancın fon hesabına alınmaması durumunda, kurumlar vergisi beyannamesinde istisnadan yararlanılabilmesi mümkün olmadığı gibi geçici vergi dönemleri itibarıyla yararlanılan istisna nedeniyle zamanında tahakkuk ettirilmeyen vergilerden kaynaklanan vergi ziyaı cezası ve gecikme faizi ayrıca aranacaktır.

İstisna, satış kazancının %100’üne uygulandığından, kazancın tamamı fon hesabına alınacaktır.

Fon Hesabında Tutulan Kazancın İşletmeden Çekilmemesi

Fon hesabına alınan kazanç tutarı kiracı tarafından sadece gerek kira süresi boyunca gerekse kira süresinin sonunda varlıkların geri alınmasından sonra bu varlıklar için ayrılacak amortismanların (bu varlıkların kiralayan kurumlara devrinden önce kiracıdaki net bilanço aktif değerine isabet eden amortismanlar hariç) itfasında kullanılabilecektir.

Ancak, fon hesabına alınan kazanç tutarının bunun dışında, başka bir hesaba nakledilmesi, işletmeden çekilmesi veya dar mükellef kurumlarca ana merkeze aktarılması ya da kurumun tasfiyesi halinde (bu Kanuna göre yapılan devir ve bölünmeler hariç), istisna uygulanması nedeniyle zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası ve gecikme faizi ile birlikte tahsil edilecektir.

Sat-kirala-geri al işlemine konu edilen varlıklara ilişkin olarak gerek kira süresi boyunca gerekse kira süresinin sonunda varlıkların geri alınmasından sonra kiracılar tarafından hesaplanacak amortismanların, kiralayan kurumlara devrinden önce (birden fazla kere sat-kirala-geri al işlemine konu edilen varlıkların ilk kez devrinden önce) ilgili varlığın kiracıdaki net bilanço aktif değerine isabet eden kısmı kurum kazancının tespitinde dikkate alınabilecek, kalan kısmı ise sadece özel fon hesabından mahsup edilebilecektir.

Örnek: (Ç) AŞ 13/5/2018 tarihinde 2.500.000 TL’ye iktisap ettiği ve aktifine aldığı taşınırını 8/9/2020 tarihinde sat-kirala-geri al işlemine konu ederek (D) Katılım Bankası AŞ’ye 3.000.000 TL bedelle devretmiştir. Bu sürede (Ç) AŞ’nin söz konusu taşınırı için ayırdığı amortisman tutarı 500.000 TL’dir.

| İstisna kazanç | : | Satış bedeli | – Taşınırın (Ç) AŞ’deki net bilanço aktif değeri | |

| Taşınırın (Ç) AŞ’deki net bilanço aktif değeri | : | Maliyet bedeli | – | Birikmiş amortismanlar |

| İstisna kazanç | : | 3.000.000 TL | – | (2.500.000 TL – 500.000 TL) |

1.000.000 TL

AŞ istisnaya konu 1.000.000 TL tutarındaki kazancını pasifte özel bir fon hesabında takip edecektir. Özel fon hesabında takip edilecek olan bu tutar sadece, sat-kirala-geri al işlemine konu edilen taşınıra ilişkin olarak gerek kira süresi boyunca, gerekse kira süresinin sonunda taşınırın geri alınmasından sonra 3.000.000 TL üzerinden ayrılacak amortismanların, bu tutar ile taşınırın (D) Katılım Bankası AŞ’ye devredildiği tarihte kiracıdaki net bilanço aktif değeri arasındaki fark olan (3.000.000 TL – 2.000.000 TL =) 1.000.000 TL’ye isabet eden kısmına mahsup edilmek suretiyle kullanılabilecektir. Dolayısıyla gerek kira süresi boyunca gerekse kira süresinin sonunda taşınırın geri alınmasından sonra 3.000.000 TL üzerinden ayrılacak toplam amortismanların, en fazla 2.000.000 TL’lik kısmı kurum kazancının tespitinde dikkate alınabilecek olup kalan 1.000.000 TL’lik kısmı ise özel fon hesabından mahsup edilecektir.

Söz konusu özel fon hesabının bu taşınır için ayrılacak amortismanların (bu varlıkların kiralayan kurumlara devrinden önce kiracıdaki net bilanço aktif değerine isabet eden amortismanlar hariç) itfası dışında kullanılması mümkün bulunmamaktadır. Özel fon hesabında yer alan tutarın herhangi bir şekilde başka bir hesaba nakledilmesi, işletmeden çekilmesi veya dar mükellef kurumlarca ana merkeze aktarılması ya da kurumun tasfiyesi halinde istisna uygulanması nedeniyle zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası ve gecikme faizi ile birlikte tahsil edilecektir.

İstisna Uygulaması

Taşınır ve taşınmaz malların, sat-kirala-geri al işlemine konu edilmesi dolayısıyla kiracı nezdinde doğan ve istisna uygulamasına konu kazanç tutarı, satış tarihi itibarıyla hesaplanacaktır. İstisna kapsamındaki değerlerin satışından kaynaklanan alacaklar için alınan faiz, komisyon ve benzeri gelirler, istisna kazancın tespitinde dikkate alınmayacaktır. Aynı şekilde, satış bedelinin döviz cinsinden belirlenmesi durumunda ortaya çıkan kur farklarının da istisna kazancın tespitinde dikkate alınması mümkün bulunmamaktadır. Döviz üzerinden veya vadeli olarak gerçekleşen satışlarda, yabancı paraların ya da alacakların değerlemesinden kaynaklanan unsurlar vergi matrahının tespitinde gelir veya gider unsuru olarak dikkate alınacaktır.

İstisnaya konu edilen satış kazancı, kiracı tarafından pasifte özel bir fon hesabında tutulacak ve özel fon hesabında tutulan bu tutar sadece kiracı tarafından bu varlıklar için ayrılacak amortismanların (bu varlıkların kiralayan kurumlara devrinden önce kiracıdaki net bilanço aktif değerine isabet eden amortismanlar hariç) itfasında kullanılabilecektir.

Örnek 1: (E) AŞ 1.000.000 TL bedelle aktifine kayıtlı taşınırı için toplam 680.000 TL amortisman ayırdıktan sonra bu taşınırı sat-kirala-geri al işlemine konu ederek 15/8/2020 tarihinde 800.000 TL bedel üzerinden (F) Finansal Kiralama AŞ’ye devretmiştir.

Finansal Kiralama AŞ, 800.000 TL ana para ve 400.000 TL faiz olmak üzere toplam 1.200.000 TL kira ödemesi karşılığında (E) AŞ’ye 5 yıllık süreyle kiraladığı bu taşınırı 16/8/2025 tarihinde (E) AŞ’ye 1.000 TL bedelle geri satmıştır.

1.satış: (E) AŞ’nin taşınırını (F) Finansal Kiralama AŞ’ye satışı:

İstisna kazanç : Satış bedeli – Taşınırın (E) AŞ’deki net bilanço aktif değeri

İstisna kazanç : 800.000 TL – (1.000.000 TL – 680.000 TL)

480.000 TL

AŞ 480.000 TL tutarındaki istisna kazancını pasifte özel bir fon hesabına alarak, bu tutarın tamamı için istisnadan yararlanabilecektir.

AŞ söz konusu taşınıra ilişkin sat-kirala-geri al işleminden kaynaklanan kullanım hakkını Vergi Usul Kanununun mükerrer 290’ıncı maddesi hükümleri çerçevesinde “260 Haklar” hesabında 800.000 TL bedelle takip edecektir. (E) AŞ’nin bu taşınır için yıllık olarak hesaplayacağı amortismanın (480.000 TL / 800.000 TL=) %60’lık kısmı özel fon hesabından karşılanacak; sadece (320.000 TL / 800.000 TL=) %40’lık kısmı ise kurum kazancının tespitinde dikkate alınabilecektir.

2.satış: (F) Finansal Kiralama AŞ’nin taşınırı (E) AŞ’ye geri satışı:

Finansal Kiralama AŞ’nin (E) AŞ’den satın aldığı ve aktifinde iz bedeliyle takip ettiği taşınırı kira süresi sonunda 1.000 TL bedelle (E) AŞ’ye geri satışından doğan kazancı istisna uygulamasına konu edilebilecektir.

Öte yandan, (F) Finansal Kiralama AŞ’nin sat-kirala-geri al işlemine ilişkin faiz gelirlerinin ise istisna kapsamında değerlendirilmeyeceği tabiidir.

Örnek 2: (G) AŞ 8.000.000 TL bedelle aktifine kayıtlı olan taşınmazı için toplam 1.600.000 TL amortisman ayırdıktan sonra bu taşınmazı sat-kirala-geri al işlemine konu ederek 22/8/2020 tarihinde 10.000.000 TL bedel üzerinden (H) Finansal Kiralama AŞ’ye devretmiştir.

Finansal Kiralama AŞ, söz konusu taşınmazı (G) AŞ’ye 10.000.000 TL ana para ve 6.000.000 TL faiz olmak üzere toplam 16.000.000 TL kira ödemesi karşılığında 8 yıl süreyle kiralamıştır.

Kira süresinin bitiminde taşınmazı (H) Finansal Kiralama AŞ 1.000 TL bedelle (G) AŞ’ye geri satmıştır. (G) AŞ bu taşınmazını 25/11/2028 tarihinde (İ) Ltd. Şti.’ne 13.000.000 TL bedelle satmıştır.

1.satış: (G) AŞ’nin taşınmazını (H) Finansal Kiralama AŞ’ye satışı:

İstisna kazanç : Satış bedeli – Taşınmazın (G) AŞ’deki net bilanço aktif değeri

10.000.000 TL – (8.000.000 TL – 1.600.000 TL)

3.600.000 TL

AŞ 3.600.000 TL istisna kazanç tutarını pasifte özel bir fon hesabına alarak, bu tutarın tamamı için istisnadan yararlanabilecektir.

AŞ’nin “260 Haklar” hesabında 10.000.000 TL bedelle takip edeceği söz konusu taşınmazla ilgili satkiralageri al işleminden kaynaklanan kullanım hakkına ilişkin olarak yıllık olarak hesaplayacağı amortismanın (3.600.000 TL / 10.000.000 TL=) %36’lık kısmı özel fon hesabından karşılanacak; en fazla (6.400.000 TL / 10.000.000 TL=) %64’lük kısmı ise kurum kazancının tespitinde dikkate alınabilecektir.

2.satış: (H) Finansal Kiralama AŞ’nin taşınmazı (G) AŞ’ye geri satışı:

Finansal Kiralama AŞ’nin (G) AŞ’den satın aldığı ve aktifinde iz bedeliyle takip ettiği taşınmazı kira süresi sonunda 1.000 TL bedelle (G) AŞ’ye geri satışından doğan kazanç istisna uygulamasına konu edilebilecektir.

Öte yandan, (H) Finansal Kiralama AŞ’nin sat-kirala-geri al işlemine ilişkin faiz gelirlerinin ise istisna kapsamında değerlendirilmeyeceği tabiidir.

3. satış: (G) AŞ’nin taşınmazı (İ) Ltd. Şti’ne satışı:

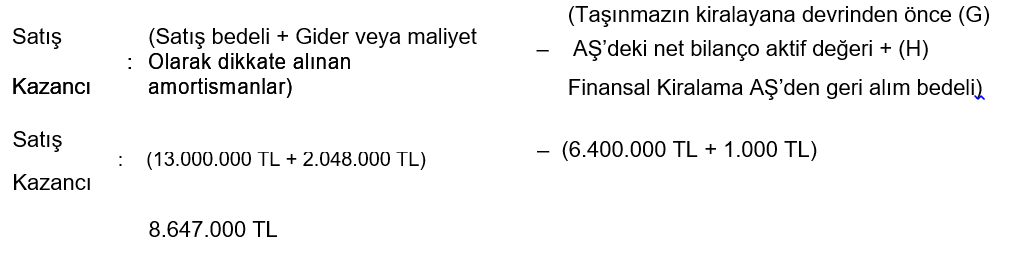

AŞ 22/8/2020 tarihinde sat-kirala-geri al işlemine konu ettiği ve (H) Finansal Kiralama AŞ’den 1.000 TL bedelle geri aldıktan sonra 10.001.000 TL bedelle aktifine kaydetmiş olduğu bu taşınmazı 25/11/2028 tarihinde (İ) Ltd. Şti’ne 13.000.000 TL bedelle satmıştır. Satış bedelinin tamamı aynı tarihte (G) AŞ’nin banka hesabına aktarılmıştır.

AŞ söz konusu taşınmazın kullanım hakkı dolayısıyla kira süresi boyunca 1.152.000 TL özel fon hesabından mahsup edilmek ve 2.048.000 TL de kurum kazancının tespitinde dikkate alınmak suretiyle toplam 3.200.000 TL amortisman ayırmıştır.

AŞ’nin sat-kirala-geri al işlemine konu etmiş olduğu taşınmazın, (H) Finansal Kiralama AŞ’den geri alındıktan sonra (İ) Ltd. Şti.’ne satışından elde edilen kazanç, kiralayan kuruma devrinden önce bu taşınmazın (G) AŞ’deki net bilanço aktif değeri ile sat-kirala-geri al işleminin başlangıcından itibaren bu taşınmaza ilişkin olarak kazancın tespitinde dikkate alınan toplam amortisman tutarı dikkate alınarak hesaplanacaktır.

AŞ’nin bu satış işlemi normal bir duran varlık satışı gibi kayıtlara alınacak olup özel fon hesabında yer alan bakiye tutar birikmiş amortismanlar gibi değerlendirilecektir. Buna göre,

AŞ’nin bu satış işlemi ile ilgili muhasebe kaydı aşağıdaki gibi olacaktır.

25/11/2028

| BANKALAR |

13.000.000 TL |

| BİRİKMİŞ AMORT. |

3.200.000 TL |

| ÖZEL FON HS. |

2.448.000 TL |

|

VARLIK HS. |

10.001.000 TL |

|

GELİR VE KARLAR |

8.647.000 TL |

Ayrıca, Kanunun 5 inci maddesinin birinci fıkrasının (e) bendinde yer alan şartların sağlanması halinde, taşınmazın (İ) Ltd. Şti.’ne satış işleminden doğan kazancın %75’lik kısmı anılan bentte düzenlenen istisnaya konu edilebilecektir.

Öte yandan, taşınır veya taşınmazların bir kiracı kurum tarafından, sat-kirala-geri al sürecinin tamamlanması kaydıyla, birden fazla defa sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilmesinden sonra üçüncü kişilere satılması halinde, üçüncü kişilere yapılan satıştan doğan kazancın tespitinde, taşınır veya taşınmazın bu kiracı tarafından ilk defa bu işlemlere konu edildiği tarihteki net bilanço aktif değeri dikkate alınacaktır.

Varlıkların Sat-Kirala-Geri Al Süreci Tamamlanmadan Üçüncü Kişi ve Kurumlara Satılması Durumu

Taşınır ve taşınmaz malların, sat-kirala-geri al süreci tamamlanmadan kiralayan kurumlar tarafından finansal kiralama yöntemi dahil olmak üzere (6361 sayılı Kanunda yer alan sözleşmeden kaynaklanan yükümlülüklerin yerine getirilememesi halleri hariç), üçüncü kişi ve kurumlara satılması halinde, kiralayanlar tarafından elde edilen kazanç dolayısıyla bu istisnadan yararlanılması mümkün bulunmamaktadır. Sat-kirala-geri al işlemine konu taşınır ve taşınmaz malların kiralayanlar tarafından üçüncü kişi ve kurumlara satılması durumunda, kiralayan kurumlara devrinden önce bu varlıkların kiracıdaki net bilanço aktif değeri ile bu varlıklar için anılan kurumların kazancının tespitinde dikkate alınan toplam amortisman tutarı dikkate alınarak, satışı gerçekleştiren kiralayan nezdinde vergilendirme yapılacaktır.

Bu kapsamda, sat-kirala-geri al işlemine konu edilen taşınır ve taşınmaz malların ilk defa bu işleme konu edildiği tarih itibarıyla kiracıdaki net bilanço aktif değeri, kiracı tarafından kiralayan kuruma bir yazı ile bildirilecektir. Ayrıca, birden fazla defa sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınır ve taşınmaz mallar için, bunların ilk defa bu işlemlere konu edildiği tarihten itibaren ayrılan ve kurum kazancının tespitinde dikkate alınan toplam amortisman tutarı da aynı yazı ile kiralayan kuruma bildirilecektir.

Sözleşmeden kaynaklanan yükümlülüklerin yerine getirilememesi nedeniyle sat-kirala-geri al işleminin tamamlanamaması halinde ise istisna nedeniyle kiracı adına zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası uygulanmaksızın gecikme faiziyle birlikte tahsil olunacaktır. Kiracı tarafından sat-kirala-geri al işlemine ilişkin sözleşmeden doğan hak ve yükümlülüklerin, üçüncü kişilere devredilmesi halinde de bu hüküm uygulanacaktır.

İstisna Uygulamasında Başlangıç Tarihi

6728 sayılı Kanunun 56 ncı maddesinin birinci fıkrasının (b) bendinin birinci alt bendiyle Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasına eklenen (j) bendinde düzenlenen bu istisna, 2/8/2013 tarihinden itibaren yapılan işlemlere uygulanmak üzere yayımı tarihinde yürürlüğe girmiştir.

2/8/2013 tarihinden itibaren istisna kapsamındaki taşınmazlarını sat-kirala-geri al işlemine konu etmiş olan kurumlar vergisi mükelleflerinin, bu işlemlerden doğan satış kazançlarını, satış işleminin gerçekleştiği tarihi izleyen takvim yılının başından itibaren ilgili döneme ilişkin kurumlar vergisi beyannamesinin verildiği tarihe kadar özel fon hesabına almış olmaları kaydıyla anılan tarihten itibaren bu istisnadan yararlanabilmeleri mümkün bulunmaktadır.

Buna göre, 2/8/2013 tarihinden sonra gerçekleştirdikleri sat-kirala-geri al işlemlerinden doğan kazançlarını, satış işleminin gerçekleştiği tarihi izleyen takvim yılının başından itibaren ilgili döneme ilişkin kurumlar vergisi beyannamesinin verildiği tarihe kadar, özel fon hesabına almamış olan kurumlar vergisi mükelleflerinin, ilgili dönem defter kayıtlarında geriye dönük olarak bu kazançlarının özel fon hesabına alınmasına ilişkin düzeltme yapmaları mümkün olmadığından, bu işlemleri dolayısıyla istisnadan yararlanamayacaklardır.

Diğer taraftan, sat-kirala-geri al işlemine konu edilen taşınır malların satışından elde edilecek kazançlarda istisna uygulaması 9/8/2016 tarihinden itibaren mümkün olacaktır.

Örnek: (M) AŞ aktifinde 4.000.000 TL bedelle kayıtlı olan taşınmaz için 1.000.000 TL amortisman ayırdıktan sonra bu taşınmazı satkiralageri al işlemine konu ederek 1/8/2020 tarihinde 7.500.000 TL bedel üzerinden (N) Finansal Kiralama AŞ’ye devretmiştir.

Finansal Kiralama AŞ, 7 yıllığına (M) AŞ’ye 7.500.000 TL ana para ve 3.000.000 TL faiz olmak üzere toplam 10.500.000 TL kira ödemesi karşılığında kiraladığı bu taşınmazı, (M) AŞ’nin sözleşmeden kaynaklanan yükümlülüklerini yerine getirememesi nedeniyle 4/9/2025 tarihinde (O) Ltd. Şti.’ne 10.000.000 TL’ye satmıştır.

AŞ’nin satkiralageri al işlemine konu ettiği söz konusu taşınmazı (N) Finansal Kiralama AŞ’ye satışından kaynaklanan [7.500.000 TL – (4.000.000 TL 000.000 TL)=] 4.500.000 TL tutarındaki kazancı için istisnadan faydalanması dolayısıyla zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası alınmaksızın gecikme faiziyle birlikte (M) AŞ’den tahsil olunacaktır.

Öte yandan, (M) AŞ’nin söz konusu taşınmazı satkiralageri al işlemine konu etmek suretiyle (N) Finansal Kiralama AŞ’ye devrettiği dönem itibarıyla Kanunun 5 inci maddesinin birinci fıkrasının (e) bendindeki şartların sağlanmış olması ve bu şartların sonradan ihlal edilmemesi kaydıyla, bu işlemden doğan 4.500.000 TL tutarındaki kazancın %75’lik kısmı için anılan bentte yer alan istisnadan faydalanılması mümkündür. Bu durumda, bu kazancın kalan %25’lik kısmına ilişkin olarak zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası alınmaksızın gecikme faiziyle birlikte (M) AŞ’den tahsil olunacaktır.

İstisna Uygulamasında Başlangıç Tarihi

6728 sayılı Kanunun 56 ncı maddesinin birinci fıkrasının (b) bendinin birinci alt bendiyle Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasına eklenen (j) bendinde düzenlenen bu istisna, 2/8/2013 tarihinden itibaren yapılan işlemlere uygulanmak üzere yayımı tarihinde yürürlüğe girmiştir.

2/8/2013 tarihinden itibaren istisna kapsamındaki taşınmazlarını satkiralageri al işlemine konu etmiş olan kurumlar vergisi mükelleflerinin, bu işlemlerden doğan satış kazançlarını, satış işleminin gerçekleştiği tarihi izleyen takvim yılının başından itibaren ilgili döneme ilişkin kurumlar vergisi beyannamesinin verildiği tarihe kadar özel fon hesabına almış olmaları kaydıyla anılan tarihten itibaren bu istisnadan yararlanabilmeleri mümkün bulunmaktadır.

Buna göre, 2/8/2013 tarihinden sonra gerçekleştirdikleri satkiralageri al işlemlerinden doğan kazançlarını, satış işleminin gerçekleştiği tarihi izleyen takvim yılının başından itibaren ilgili döneme ilişkin kurumlar vergisi beyannamesinin verildiği tarihe kadar, özel fon hesabına almamış olan kurumlar vergisi mükelleflerinin, ilgili dönem defter kayıtlarında geriye dönük olarak bu kazançlarının özel fon hesabına alınmasına ilişkin düzeltme yapmaları mümkün olmadığından, bu işlemleri dolayısıyla istisnadan yararlanamayacaklardır.

Diğer taraftan, satkiralageri al işlemine konu edilen taşınır malların satışından elde edilecek kazançlarda istisna uygulaması 9/8/2016 tarihinden itibaren mümkün olacaktır.

Sat-Kirala-Geri Al İşlemlerinde KDV İstisnası

3065 sayılı Kanunun 17 nci maddesinin 4 numaralı fıkrasının 6728 sayılı Kanun ile değişik bendi uyarınca, 21.11.2012 tarihli ve 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu kapsamında, finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarınca bizzat kiracıdan satın alınıp geri kiralanan her türlü taşınır ve taşınmazlara uygulanmak üzere ve kiralamaya konu kıymetin mülkiyetinin sözleşme süresi sonunda kiracıya devredilecek olması koşulu ile kiralamaya konu taşınır ve taşınmazların kiralayana satılması, satan kişilere kiralanması ve devri işlemi KDV’den istisna edilmiştir.

Buna göre, finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarının 6361 sayılı Kanun kapsamında, bir taşınır veya taşınmazı sahibinden satın alıp bizzat sahibine geri kiralaması işlemine, söz konusu taşınır ve taşınmazın mülkiyetinin sözleşme süresi sonunda kiracıya devredilecek olması koşulu ile KDV istisnası uygulanır.

7 seri numaralı Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğin II/F4.21. bölümünde konu ile ilgili aşağıdaki şekilde açıklama yapılmıştır.

İstisna,

- kiralamaya konu taşınır ve taşınmazların satın alınması,

- satan kişilere kiralanması ve

- tekrar kiralayana devri

işlemlerinde uygulanacak olup, aynı sözleşme kapsamındaki işlemlerin ayrıştırılarak farklı uygulamalara tabi tutulması mümkün değildir.

3065 sayılı Kanunun 17 nci maddesinin (4/y) bendinde 6728 sayılı Kanun ile yapılan değişiklikle taşınırlar da istisna kapsamına dahil edilmiş olup, finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarının 6361 sayılı Kanun kapsamında, taşınırların sahibinden satın alıp bizzat sahibine geri kiralaması işlemlerinde istisna, söz konusu değişikliğin Resmî Gazete’de yayımlandığı tarihten (09.08.2016) sonra yapılan sözleşmelerde uygulanacaktır.

Diğer taraftan, istisna kapsamındaki işlemlere ilişkin olarak her türlü taşınır ve taşınmazların kiracıları tarafından finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına devrinde, kiracılarca istisnaya konu taşınır ve taşınmazların iktisabında yüklenilen KDV’nin indiriminde; devrin yapıldığı döneme kadar indirim yoluyla telafi edilen kısım için herhangi bir düzeltme yapılmaz. Ancak, kiracılarca bu taşınır ve taşınmazların iktisabında yüklenilen ve devrin yapıldığı döneme kadar indirilemeyen kısım “İlave Edilecek KDV” olarak beyan edilir ve devrin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınır.

Katma Değer Vergisi Genel Uygulama Tebliğinin Taşınmaz Satışlarında İstisna Uygulaması başlıklı 4.16.1. bölümünde satışa konu edilecek taşınmazların (arsa, arazi, bina) satışında KDV Kanununun 17 nci maddesinin (4/r) bendindeki istisnanın uygulanabilmesi için gerekli olan en az iki tam yıl aktifte bulundurma süresinin hesabında, bu taşınmazların KDV Kanununun 17 nci maddesinin (4/y) bendinde yer alan istisna kapsamında varlık kiralama şirketleri, finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarının aktifinde bulunduğu sürelerin de dikkate alınacağı belirtilmiştir.

Katma Değer Vergisi Genel Uygulama Tebliğinin Taşınmaz Satışlarında İstisna Uygulaması başlıklı 4.16.1. bölümünde KDV Kanununun 17 nci maddesinin (4/y) bendi kapsamında taşınmaz satışlarında istisna uygulaması ile ilgili olarak aşağıdaki örneğe yer verilmiştir.

Örnek : (A) Ltd. Şti. 100 m² büyüklüğündeki arsayı (B) AŞ. ’den 20.07.2016 tarihinde satın alarak aktifine kaydetmiş, 01.01.2018 tarihinde bu taşınmazı KDV Kanununun 17 nci maddesinin (4/y) bendi kapsamında (D) Finansal Kiralama AŞ’ye devretmiş ve 31.12.2018 tarihinde geri almıştır. (A) Ltd. Şti. bu taşınmazı 05.05.2019 tarihinde satmıştır.

KDV Kanununun 17 nci maddesinin (4/y) bendine göre taşınmazın (A) Ltd. Şti.’nin aktifinde iki tam yıl süreyle bulunup bulunmadığına ilişkin yapılacak hesaplamada, taşınmazın (D) Finansal Kiralama AŞ’de bulunduğu süre de dikkate alınacaktır. Bu çerçevede, taşınmazın Ltd.Şti. tarafından satın alma tarihi olan 20.07.2016 ile satış tarihi olan 05.05.2019 arasındaki sürede iki tam yıllık süre geçtiğinden bu satış KDV’den istisna olacaktır.

Sat-Kirala-Geri Al İşlemlerinde Damga Vergisi İstisnası

6728 sayılı Kanunun 74 üncü maddesi ile 09.08.2016 tarihinden geçerli olmak üzere 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanununun 37 nci maddesinin 1 numaralı fıkrasında yapılan düzenleme ile finansal kiralama sözleşmeleri, bu sözleşmelerin devrine ve tadiline ilişkin kâğıtlar, finansal kiralama konusu malların teminine ilişkin kiralayan ve satıcı arasında düzenlenen sözleşmeler ile bunların teminatı amacıyla düzenlenen kâğıtlar damga vergisinden istisna edilmiştir.

6728 sayılı Kanunun 74 üncü maddesi ile 6361 sayılı Kanunun 37 nci maddesinde yapılan düzenleme öncesinde, sadece finansal kiralama sözleşmeleri ve bu sözleşmelerin devrine ve tadiline ilişkin kâğıtlar ile bunların teminatı amacıyla düzenlenen kâğıtlar damga vergisinden istisna tutulmakta, finansal kiralama konusu malların kiralayan konumundaki finansal kiralama şirketlerince tedarikine ilişkin olarak düzenlenen kağıtlarla ilgili işlemlerden harç alınmaktaydı.

Yapılan düzenleme ile 6361 sayılı Kanunda tanımlanan kiralayanlar ile finansal kiralama konusu malların tedarikçileri arasında imzalanan sözleşmeler ve bunların teminatına ilişkin kâğıtlarla ilgili işlemler de istisna kapsamına alınmış olup, söz konusu işlemler nedeniyle damga vergisi alınmayacaktır.

Sat-Kirala-Geri Al İşlemlerinde Harç İstisnası

6728 sayılı Kanunla Harçlar Kanununun 59 uncu maddesinin (1/p) bendinde yapılan düzenleme ile konut finansmanı amacıyla yapılacak finansal kiralamalarda konutun kiralama süresi sonunda kiracıya devrine ilişkin tapu harcı istisnası uygulamasının kapsamı genişletilmiştir. Böylelikle, 6361 sayılı Kanun kapsamında yer alan finansal kiralamaya konu her türlü taşınmazın kiralama süresi sonunda kiracıya devrinde kiralayandan ve kiracıdan tapu harcı alınmayacaktır. Yapılan değişiklikle ilgili olarak 77 seri numaralı Harçlar Kanunu Genel Tebliği’nde açıklama yapılmıştır.

6728 sayılı Kanunun 74 üncü maddesi ile 6361 sayılı Kanunun 37 nci maddesinde yapılan düzenleme öncesinde, sadece finansal kiralama sözleşmeleri ve bu sözleşmelerin devrine ve tadiline ilişkin kâğıtlar ile bunların teminatı amacıyla düzenlenen kâğıtlarla ilgili yapılacak işlemler harçtan istisna tutulmakta, finansal kiralama konusu malların kiralayan konumundaki finansal kiralama şirketlerince tedarikine ilişkin olarak düzenlenen kâğıtlarla ilgili işlemlerden harç alınmaktaydı.

Yapılan düzenleme ile 6361 sayılı Kanunda tanımlanan kiralayanlar ile finansal kiralama konusu malların tedarikçileri arasında imzalanan sözleşmeler ve bunların teminatına ilişkin kâğıtlarla ilgili işlemler de istisna kapsamına alınmış olup, söz konusu işlemler nedeniyle harç alınmayacaktır. Ancak, finansal kiralama konusu taşınmazların kiralayanlar tarafından tedarikçilerden devralınmasına ilişkin tapuda yapılacak işlemlerden tapu harcı alınacaktır

Kaynak: TÜRMOB Kurumlar Vergisi Rehberi – 2021 Nisan

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.