TÜRMOB

Mevzuat Sirküleri 25.07.2020/155

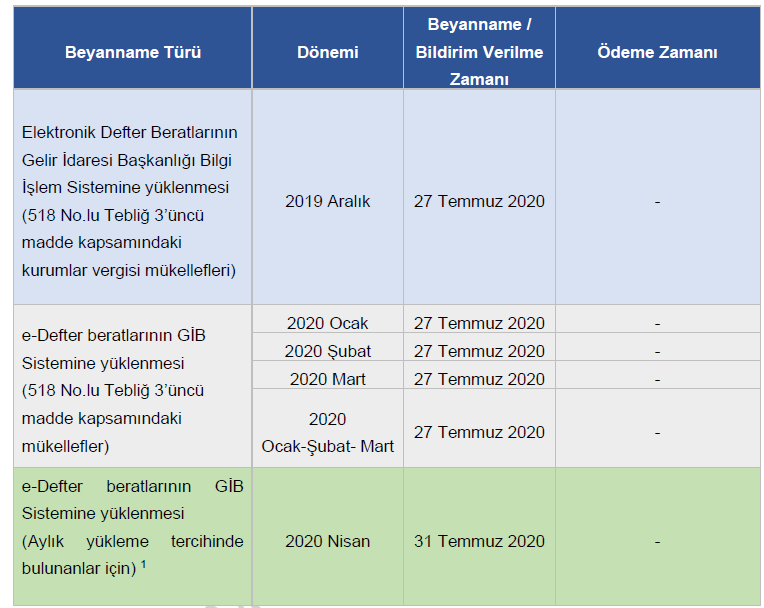

Mali Tatil Sonrası İçin Vergi Takvimi

5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar getiren “Mali Tatil” uygulaması, 20 Temmuz 2020 Pazartesi günü sona ermiştir. 518 Sıra No.lu Vergi Usul Kanunu Genel Tebliği’nin 3’üncü maddesine göre mücbir sebep halinde olduğu kabul edilen mükelleflerin beyanname, bildirim ve e-beratlarının verilme/ yüklenme tarihleri de mali tatil sonrasına denk gelmektedir. Buna göre 518 No.lu Vergi Usul Kanunu Genel Tebliği 3’üncü madde kapsamındaki mükelleflerin Mart, Nisan ve Mayıs 2020 dönemlerine ilişkin Katma Değer Vergisi ve Muhtasar ve Hizmet Prim Beyannameleri ile Ba ve Bs Formlarının verilmesi ve Nisan-Mayıs-Haziran 2020 aylarında Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken Elektronik Defter Beratlarının yüklenme tarihi 27 Temmuz 2020 Pazartesi günüdür.

KDV ve Muhtasar ve Hizmet Prim, Damga Vergisi Beyannameleri ile Form Ba Bs ve Elektronik Defter Beratları için mali tatil sonrası vergi takvimi aşağıdaki gibidir.

Kaynak: TÜRMOB Mevzuat Sirküleri

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.