1- Mali Tatil Ne Zaman Yürürlüğe Girmiştir?

15.03.2007 tarihinde kabul edilen 5604 sayılı Mali Tatil İhdas Edilmesi Hakkındaki Kanun, 28.03.2007 Tarih ve 26476 sayılı Resmi Gazetede yayımlanmış ve Resmi Gazetede yayımlandığı gün itibariyle yürürlüğe girmiştir.

27.01.2016 tarih ve 29606 Sayılı Resmi Gazetede yayımlanan 6661 sayılı Kanunun 18’nci maddesi ile 5604 sayılı Mali Tatil kanununda değişiklikler yapılmıştır.

Bu değişikliklerin uygulama detayları ise 10.04.2016 tarih 29680 sayılı Resmi Gazete yayımlanan 2 nolu Mali Tatil tebliği ile açıklanmıştır.

2- Mali Tatil Hangi Tarihlerde Uygulanacaktır?

Mali Tatilin, Kanunun 1. maddesinin 1. bendi gereği her yıl 01 Temmuz – 20 Temmuz (20’si dâhil) arasında uygulanması karar altına alınmıştır. Haziran ayının son gününün tatil gününe rastlaması halinde, (2017 Yılı için böyle bir durum söz konusu değildir.) mali tatil Temmuz ayının ilk iş gününden sonraki gün başlar. Mali Tatil Başlangıcı 01 Temmuz 2017 – Cumartesi günü olacaktır.

– 2017 Yılı Mali Tatili 01 Temmuz 2017 – Cumartesi Günü başlayıp, 20 Temmuz 2017 – Perşembe günü akşamı sona erecektir.

– 2017-Mayıs Ayına ait Ba-Bs bildirimlerinin son verilme tarihi 30.06.2017 Cuma günüdür.

3- Mali Tatile Rastlayan Muhasebe Kayıt Süreleri Ne şekilde Uygulanacaktır?

Vergi Usul Kanunu hükümlerine göre belirli sürelerde yapılması gereken Muhasebe kayıt süreleri, bildirim süreleri ve vergiyle ilgili işlemlere ilişkin dava açma süreleri mali tatil süresince işlemez. Belirtilen süreler mali tatilin bitiminden itibaren tekrar işlemeye başlar.

Örnek 1: Mükellef (F)’nin, 5 Temmuz 2017 tarihinde yaptığı satışa ilişkin olarak düzenlediği aynı tarihli faturasını defterlerine kaydetme süresi (muamelelerin muhasebe fişi kullanılmadan doğrudan defterlere kaydedildiği durumda), söz konusu faturanın düzenlenme tarihinden itibaren 10 gün olup, bu süre 15 Temmuz 2017 tarihinde sona erecektir. Ancak, söz konusu sürenin mali tatile rastlayan 10 günlük kısmı işlememiş sayılacağından, defterlere kaydetme süresi 31 Temmuz 2017 tarihinde (bu tarih dahil) sona erecektir.

4- Mali Tatil Süresince İnceleme Yapılabilir mi?

Mahkeme Kararı veya Cumhuriyet Savcılıklarının talebi üzerine ya da Vergi Usul Kanunu hükümlerine göre yapılan aramalı incelemeler hariç olmak üzere, mali tatil süresince inceleme amacıyla defter ve belgelerin ibrazı talep edilemez, mükellefin iş yerinde incelemeye başlanılmaz.

5- Mali Tatil Süresince Mükellefe Vergi ve Cezaların bildirimi;

Tatil süresince, vergi ve ceza ihbarnameleri ile mahsup taleplerine yönelik olanlar hariç, bilgi isteme talepleri mükelleflere, vergi ve ceza sorumlularına bildirilmez. Ancak tatil süresi içinde gerçekleşen tebligat işlemlerinde süre, mali tatilin son gününden itibaren işlemeye başlar.

6- Mali Tatil Nedeniyle Ödeme Süresi UZAMAYACAK YÜKÜMLÜLÜKLER;

– 01.2016 tarihli ve 6661 sayılı Askerlik Kanunu ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile 15.03.2007 tarihli ve 5604 sayılı Malî Tatil İhdas Edilmesi Hakkında Kanunun 1’inci maddesinin yedinci fıkrasında yer alan hüküm, “Özel tüketim vergisi, banka ve sigorta muameleleri vergisi, özel iletişim vergisi, şans oyunları vergisi ile gümrük idareleri, il özel idareleri ve belediyeler tarafından tarh ve/veya tahsil edilen vergi, resim ve harçlarla ilgili olarak malî tatil uygulanmaz.” şeklinde değiştirilmiş ve söz konusu değişiklik 27.01.2016 tarihinde yürürlüğe girmiştir.

Söz konusu hükme göre;

Özel tüketim vergisi,

Banka ve sigorta muameleleri vergisi,

Özel iletişim vergisi,

Şans oyunları vergisi ile

Gümrük idareleri,

İl özel idareleri ve

Belediyeler tarafından tarh ve/veya tahsil edilen vergi, resim ve harçlar (ithalde alınan katma değer vergisi, emlak vergisi, çevre temizlik vergisi gibi) hakkında mali tatil uygulanmayacaktır.”

Örnek: Mükellef (L) tarafından Haziran/2016 döneminde satışı yapılan dayanıklı tüketim ve diğer mallara ilişkin özel tüketim vergisi beyannamesinin 15 Temmuz 2016 tarihine kadar (bu tarih dahil) bağlı olduğu vergi dairesine verilmesi gerekmekte olup özel tüketim vergisi mali tatil kapsamında olmadığından beyan ve ödeme süresinin mali tatil nedeniyle uzaması söz konusu değildir.”

Tebliğin “10. Diğer Hususlar” başlıklı bölümü aşağıdaki şekilde değiştirilmiştir.

“Aşağıda belirtilen sürelerin mali tatil nedeniyle uzaması söz konusu olmayacaktır.

– İcra yoluyla yapılan satışlarda katma değer vergisi uygulamasına yönelik (5) No.lu katma değer vergisi beyannamesinin, 26.04.2014 tarihli ve 28983 sayılı Resmi Gazete’de yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinin (I/B-6.2.2) bölümünde belirtilen verilme ve ödeme süreleri,

– Sürekli beyanname vermek zorunda olanlar dışındaki resmî kuruluşlar tarafından müzayede mahallerindeki satışlar dolayısıyla tahsil edilen katma değer vergisinin, Katma Değer Vergisi Genel Uygulama Tebliğinin (I/B-6.1) bölümünde belirtilen ödeme süresi,

– 18.01.1972 tarihli ve 1512 sayılı Noterlik Kanununun 118’inci maddesine göre noterler tarafından tahsil edilen damga vergisi ve harç bedellerinin anılan Kanunun 119’uncu maddesi uyarınca ilgili vergi dairesine bildirilmesine ilişkin olarak verilecek beyannameler ile süreksiz yükümlülük şeklinde değerlendirilen ve 02.07.1964 tarihli ve 492 sayılı Harçlar Kanununa göre verilen (1) ve (4) No.lu beyannamelerin verilme ve ödeme süreleri.”

7- Mali Tatilin Ödeme Vadesine Etkisi:

2 nolu Mali tatil tebliği ile 1 Nolu Mali Tatil tebliğinin “9. Beyanname verme süresi mali tatil nedeniyle uzamış olan vergilerde ödeme süresi” başlıklı bölümünün birinci ve ikinci paragrafları aşağıdaki şekilde değiştirilmiş ve ikinci paragraftan sonra gelmek üzere aşağıdaki örnekler eklenmiştir.

“6661 sayılı Kanun ile 5604 sayılı Kanunun 1 inci maddesinin sekizinci fıkrasında yer alan hüküm, “Beyana dayanan ve beyanname verme süresi malî tatil nedeniyle uzamış olan vergilerde ödeme süresi (aynı ay içerisinde kalmak kaydıyla), uzayan beyanname verme süresinin son gününü izleyen günün mesai saati bitimine kadar uzamış sayılır.” şeklinde değiştirilmiştir.

Mali tatil kapsamında olan ve 1 Nolu Tebliğin “Diğer hususlar” başlıklı 10 numaralı bölümünde belirtilenler hariç olmak üzere,

– Verilme süresinin son günü mali tatil süresine rastlayan vergilere ilişkin beyannamelerin verilme süresi, 2016 yılı için 27 Temmuz 2016 tarihi, bu beyannamelere göre tahakkuk eden vergilerin ödeme süresi de 28 Temmuz 2016 tarihi,

– Verilme süresinin son günü mali tatilin son gününü izleyen tarihten itibaren beşinci günü mesai saati bitimine kadar olan vergilere ilişkin beyannamelerin verilme süresi, 2016 yılı için 25 Temmuz 2016 tarihi, bu beyannamelere göre tahakkuk eden vergilerin ödeme süresi de 26 Temmuz 2016 tarihi, mesai saati bitimi olacaktır.”

“Örnek 1:

Haziran/2016 dönemine ait 5602 sayılı Kanunda tanımlanan şans oyunlarıyla ilgili veraset ve intikal vergisi beyannamesinin, 20 Temmuz 2016 tarihi mesai saati sonuna kadar verilmesi gerekmekle birlikte, bu tarih mali tatil süresine rastladığından, söz konusu beyannamenin verilme süresi 27 Temmuz 2016 tarihine kadar (bu tarih dahil), bu beyannameye göre tahakkuk eden verginin ödeme süresi de 28 Temmuz 2016 tarihine kadar (bu tarih dahil) uzayacaktır.

Örnek 2:

Haziran/2016 dönemine ait katma değer vergisi beyannamesinin verilme süresi 25 Temmuz 2016 (24 Temmuz 2016 tarihi resmi tatile rastladığından) tarihi olacak, mali tatil nedeniyle ayrıca bir süre uzatımı olmayacaktır. Bu beyannameye göre tahakkuk eden vergi de 26 Temmuz 2016 tarihine kadar (bu tarih dâhil) ödenecektir.

Haziran/2017 dönemine ait katma değer vergisi beyannamesinin verilme süresinin son günü olan 24 Temmuz 2017 tarihi ise mali tatilin son gününü izleyen tarihten itibaren beş günlük süre içerisine rastladığından, söz konusu beyannamenin verilme süresi 25 Temmuz 2017 tarihine kadar (bu tarih dâhil) uzayacak olup bu beyannameye göre tahakkuk eden vergi 26 Temmuz 2017 tarihine kadar (bu tarih dâhil) ödenecektir.”

8- Mali Tatilin Sosyal Güvenlik Uygulamalarına Etkisi:

Malî tatil ilan edilen döneme rastlayan tarihlerde 05.05.1983 tarihli ve 2821 sayılı Sendikalar Kanunu, 25.08.1999 tarihli ve 4447 sayılı İşsizlik Sigortası Kanunu ve 22.05.2003 tarihli ve 4857 sayılı İş Kanununa göre işverenlerce yapılması gereken, iş kazası ve meslek hastalığı bildirimleri dışında kalan beyan, bildirim ve ödemeler; 02.09.1971 tarihli ve 1479 sayılı Esnaf ve Sanatkârlar ve Diğer Bağımsız Çalışanlar Sosyal Sigortalar Kurumu Kanunu ile 17.10.1983 tarihli ve 2926 sayılı Tarımda Kendi Adına ve Hesabına Çalışanlar Sosyal Sigortalar Kanununa tâbi sigortalıların, 17.07.1964 tarihli ve 506 sayılı Sosyal Sigortalar Kanununa tâbi işverenlerin, 17.10.1983 tarihli ve 2925 sayılı Tarım İşçileri Sosyal Sigortalar Kanununa tâbi sigortalıların yapmakla yükümlü olduğu iş kazası ve meslek hastalığı bildirimleri dışında kalan beyan, bildirim ve ödemeler, 1’inci maddede belirtilen süreler kadar ertelenir.

Özet

Ekonomik yönü öne sürülerek, çok kısıtlı bir zamana sıkıştırılıp yasalaşan Mali Tatil, kapsadığı zaman açısından değerlendirildiğinde, yoğun ve yorucu mesleki iş yükünün arasında dinlenme ve toparlanmaya hiç vakit bulamayan muhasebe mesleğini icra edenlerin taleplerinin yerine getirilmesinde, neredeyse hiçbir etkisi olmamış, sadece adı Mali Tatil olan yeni bir kavram doğurmuştur. Mali Tatil ile getirilen Tatil, gerçek anlamda sadece 1-2 gündür. 1-2 günlük tatil için yasa çıkartılmasının ne kadar gerekli olduğu konusu, yorum yapmaya bile değmeyecek niteliktedir. Mali Tatil ile getirilen ve özellikli birkaç istisnanın dışında muhasebe mesleğinin genelini ilgilendiren beyanname ve bildirimlerin verilme süreleri ile ilgili mali tatil öncesi ve sonrası durum incelendiğinde Mali Tatil’in aslında bu haliyle pek bir fayda sağlamadığı da net bir şekilde görülmektedir.

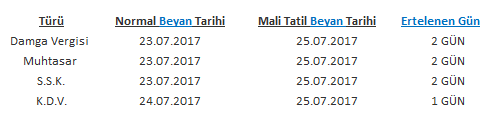

Belirtilen vergi beyannameleri ile tahakkuk eden vergilerin ödeme süreleri mali tatil döneminde 26.07.2017 Çarşamba günüdür. (Normal Dönemde de ayın 26’sıdır.) Özetle, ödeme günü için getirilen herhangi bir erteleme söz konusu değildir.

S.G.K. primlerinin ödeme tarihinde, Mali Tatil ile getirilen bir değişiklik olmamıştır.

Meslek örgütlerinin ve mesleği icra eden tüm kesimlerin, tüm yılın yoğunluğunu, yorgunluğunu, üzerinden atmaları, yeni dönemi planlamaları, kendilerine ve ailelerine beyanname ve bildirimler arasına sıkıştırılmış küçük anlar değil daha nitelikli zaman ayırabilmeleri, biraz da kendi muhasebelerini yapabilmeleri için, Mali Tatilin kesintisiz olarak 1 ay boyunca uygulanması, bu süre içerisindeki tüm beyanname ve bildirimlerin izleyen ayın bildirimleri ile beraber yapılması ve ödemelerinin de aynı şekilde iki ayı kapsayacak şekilde yapılmasının sağlanması halinde Mali Tatil gerçek anlamını bulacaktır.

Muhasebe Meslek camiası, bütçe ve ödemeler dengesi nedeniyle böyle bir uygulamanın yapılmasının çok zor olduğunun bilinci ve sorumluluğundadır. Ancak beklenti; her geçen sene Muhasebe Meslek camiasına yüklenen angaryaların artık son bulması ve belli bir planlama dahilinde halen mükerrer olarak istenilen bildirimlerin kaldırılmasıdır. Her geçen yıl SGK, Maliye ve diğer kamu kurumları tarafından sürekli ilave bildirimler istenmektedir. Bu bildirimlerin tamamı Muhasebe meslek mensuplarınca hazırlanmaktadır. Zaten var olan iş yükü katlanarak artmaktadır. Bu formlar sadece veri girişi yapılıp kolayca yapılabilen formlar değildir. Sürekli uzatılmak zorunda kalınan beyanname verme süreleri bu iş yükünün en büyük ispatıdır. Mali tatil kavramını anlamlaştırabilmek için ilave getirilen iş yüklerinin azaltılması faydalı ve verimli olacaktır. Beklentide bu yöndedir.

Not: Bu makale genel bilgilendirme amaçlı olup, Yazı içeriği ve tarihler ile ilgili sorumluluk kabul edilmez.

2017-Temmuz dönemi içinde V.D. ve SGK ve diğer ilgili resmi kurum ve kuruluşların yayın ve bildirimlerinden Mali tatil ile ilgili bilgilendirme amaçlı Takvim ve sirküler vb kontrol edilmesini tavsiye ederiz.

Ali KARAKUŞ

19.06.2016, İstanbul