KDV Ve ÖTV’de Matrah, Tutar Ve Oran Değişikliği

ÖZET

1013 Sayılı Cumhurbaşkanı Kararı ile bazı mal ve hizmetlere ilişkin KDV ve ÖTV tutar ve matrahlarında değişiklik yapıldı.

- Darülaceze Başkanlığına yapılan inşaat taahhüt işleri 1/5/2019 tarihinden itibaren %1 oranında KDV’ye tabidir.

- Montaj ve hareket ettirici mekanizması kısmen alüminyum, plastik ve benzeri malzeme içeren perdeler 1/5/2019 tarihinden itibaren %8 oranında KDV’ye tabidir.

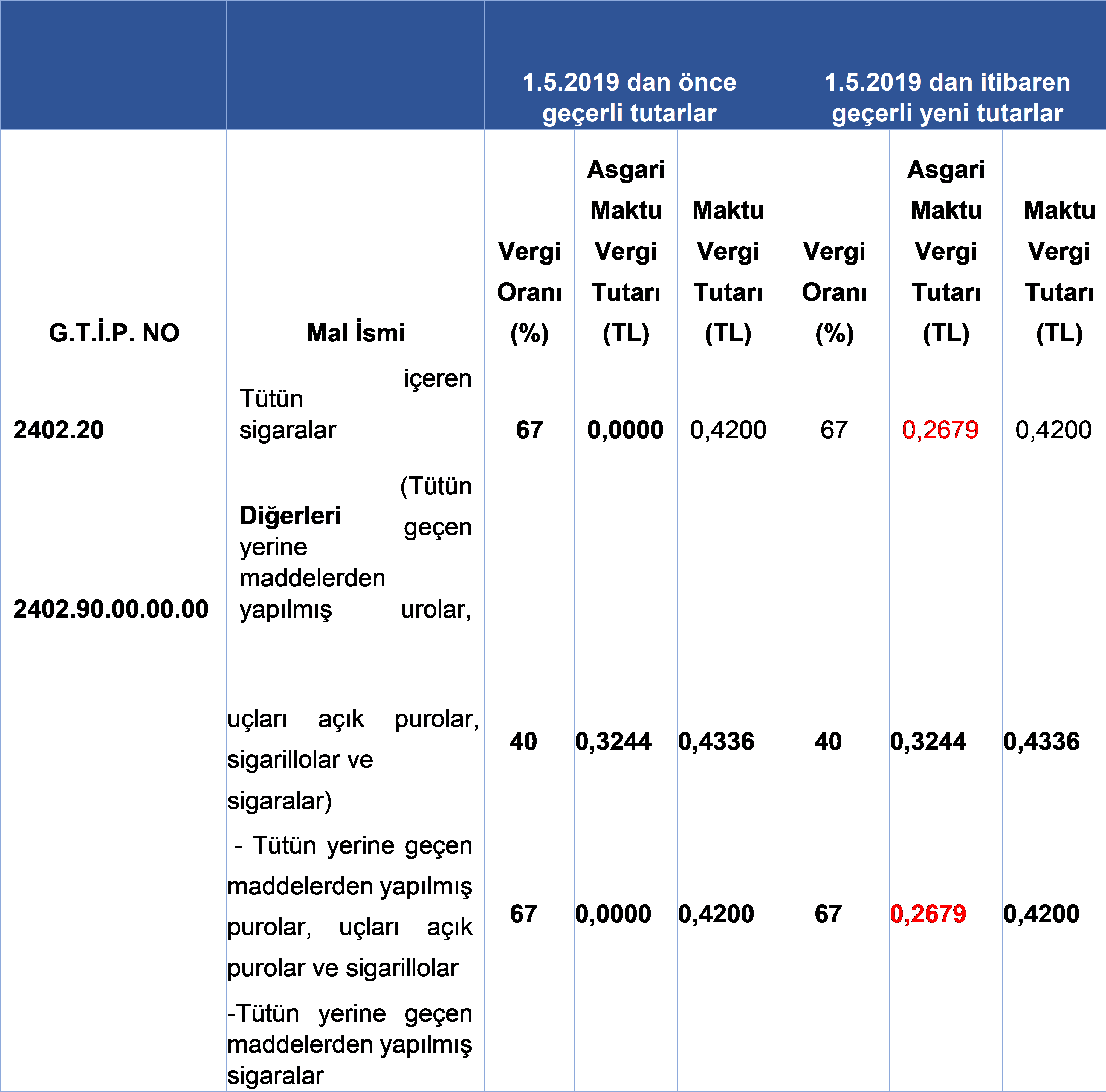

- Bazı tütün mamullerinin asgari maktu vergi tutarları arttırılmıştır. • Alıcısı bulunan verici portatif (Cellular) telsiz telefon cihazlarının özel tüketim vergisi oranlarına esas özel tüketim vergisi matrahları ile özel tüketim vergisi oranları %50’ye kadar arttırıldı. Özel tüketim vergisi matrahı 640 TL’yi aşıp, 1.500 TL’yi aşmayanlar %40; 1.500 TL’yi aşanlar %50 oranında vergiye tabi oldu.

- Hurdaya çıkarılan araçlar ile ilgili terkin edilecek ÖTV tutarının tespitinde matrah 46.000 TL’den 70.000 TL’ye çıkarıldı.

1/5/2019 tarihli ve 30761 sayılı Resmi Gazetede yayımlanan 1013 sayılı Bazı Bakanlar Kurulu Kararlarında Değişiklik Yapılması ve Bazı Mallara Uygulanacak Özel Tüketim Vergisi Oran ve Tutarları ile Özel Tüketim Vergisi Oranlarına Esas Özel Tüketim Vergisi Matrahlarının Yeniden Belirlenmesi Hakkında Cumhurbaşkanı Kararı uyarınca bazı mal ve hizmetlere ilişkin KDV ve ÖTV tutarlar ve matrahlarında değişiklik yapılmıştır.

Söz konusu değişikler özetle aşağıdaki gibidir.

A-) KDV ORANLARI İLE İLGİLİ DEĞİŞİKLİKLER

- Darülaceze Başkanlığına yapılan inşaat taahhüt işleri 1/5/2019 tarihinden itibaren %1 oranında KDV’ye tabidir.

- Montaj ve hareket ettirici mekanizması kısmen alüminyum, plastik ve benzeri malzeme içeren perdeler 1/5/2019 tarihinden itibaren %8 oranında KDV’ye tabidir.

B-) ÖTV ORAN, MATRAH VE VERGİ TUTARLARI İLE İLGİLİ DEĞİŞİKLİKLER

1-Tütün Mamulleri ile ilgili değişiklikler

Bazı tütün mamullerinin asgari maktu vergi tutarları arttırılmış olup, aşağıdaki tabloda eski ve yeni tutarlar karşılaştırmalı tablo halinde verilmiştir.

2- Telsiz Telefon Cihazları İle İlgili Değişiklikler

Alıcısı bulunan verici portatif (Cellular) telsiz telefon cihazlarının özel tüketim vergisi oranlarına esas özel tüketim vergisi matrahları ile özel tüketim vergisi oranları değişmiş olup, aşağıda eski ve yeni matrah ve oranlar karşılaştırmalı olarak verilmiştir.

3-Hurdaya Çıkarılan Araçlar İle İlgili Terkin Edilecek ÖTV Tutarının Tespitinde Matrah Değişikliği

7103 sayılı Kanun’un geçici 1’inci maddesi uyarınca 27/03/2018 tarihinden 31/12/2019 tarihine kadar, 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (II) sayılı listenin 8701.20, 87.02, 87.03, 87.04 G.T.İ.P. numaralarında yer alan, kayıt ve tescile tabi

16 ve daha büyük yaştaki araçların adına kayıtlı gerçek veya tüzel kişiler tarafından, ilgili mevzuat gereğince kayıt ve tescili silinerek, doğrudan veya ihracatçılar vasıtasıyla ihraç edilmesi ya da bir daha kullanılmamak üzere hurdaya çıkartılması halinde, her bir araç için aynı cins (87.03 G.T.İ.P. numarasında yer alan araçlardan sadece motor silindir hacmi 1600 cm3’ü geçmeyen) yeni bir aracın ilk iktisabında tahakkuk eden özel tüketim vergisinin 10.000 Türk lirasını aşmamak üzere araçların cinsleri ve özelliklerine (motor silindir hacmi, sınıfı, özel tüketim vergisi oranına esas matrahı gibi) göre Bakanlar Kurulunca tespit edilecek kısmı, terkin edilmektedir.

Konuyla ilgili olarak 14/5/2018 tarihli ve 2018/11750 sayılı BKK eki Kararın 5’inci maddesinin 1’inci fıkrasının a bendinde belirlemeler yapılmış olup; yayımlanan 1013 sayılı Cumhurbaşkanı Kararı ile söz konusu tablo aşağıdaki gibi değiştirilmiştir.

Söz konusu Cumhurbaşkanı Kararı yayımı tarihi itibariyle yürürlüğe girmiştir.

Saygılarımızla…

“Bazı Bakanlar Kurulu Kararlarında Değişiklik Yapılması ve Bazı Mallara Uygulanacak Özel Tüketim Vergisi Oran ve Tutarları ile Özel Tüketim Vergisi Oranlarına Esas Özel Tüketim Vergisi Matrahlarının Yeniden Belirlenmesi Hakkında Karar (Karar Sayısı: 1013)” tam metni için tıklayınız…

Kaynak: TÜRMOB

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.