7020 sayılı Yapılandırma Kanunun 2’nci maddesinin birinci fıkrasının (ç) bendinde, vergiler ile Kanun kapsamına giren idari para cezaları dışında kalan ve bu Tebliğin (I/B-1-c) bölümünde belirtilen amme alacaklarının yapılandırılmasına ilişkin hükümlere yer verilmiştir.

1- 7020 sayılı Kanununun 1’inci maddesinin birinci fıkrasının (a) bendinin (3) numaralı alt bendi kapsamında olan ve

2- 7020 sayılı Kanununun yayımlandığı 27.05.2017 tarihi itibarıyla

2.1- Kesinleşmiş olup vadesi geldiği hâlde ödenmemiş ya da

2.2- Ödeme süresi henüz geçmemiş bulunan asli alacakların ödenmemiş kısmının tamamı ile

2.3- Bu alacaklara bağlı faiz, cezai faiz, gecikme faizi, gecikme zammı gibi fer’i amme alacakları yerine Kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, Kanunda öngörülen süre ve şekilde ödenmesi şartıyla bu alacaklara uygulanan faiz, cezai faiz, gecikme faizi, gecikme zammı gibi fer’i amme alacaklarının tamamının tahsilinden vazgeçilecektir.

***7020 sayılı Yapılandırma Kanununun yayımı tarihinden önce ödenmemiş olan alacağın sadece fer’i alacaktan ibaret olması hâlinde ise fer’i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın Kanunda öngörülen süre ve şekilde ödenmesi şartıyla Kanun hükmünden yararlanılacak ve faiz, cezai faiz, gecikme faizi, gecikme zammı gibi fer’i amme alacaklarının tamamının tahsilinden vazgeçilecektir.

***Söz konusu bent kapsamına giren alacak asıllarının Kanunun yayımı tarihinden önce kısmen veya tamamen ödenmiş olması hâlinde yapılandırılacak tutar bu Tebliğin (II/B-4) bölümüne göre tespit edilecektir.

***Bu bölümde yer verilen alacaklara yönelik olarak Kanundan yararlanılmak istenildiği takdirde dava açılmaması, dava açılmış olması hâlinde davalardan vazgeçilmesi ve kanun yollarına başvurulmaması şarttır.

Örnek:

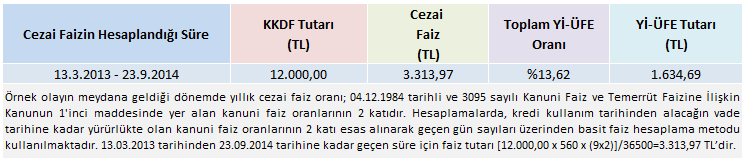

Yurtdışından 7 ay vadeli ihracatın finansmanı için 13.03.2013 tarihinde kredi kullanan mükelleften teşvik mevzuatı gereğince kaynak kullanımını destekleme fonu kesintisi yapılmamıştır.

İhracat taahhüdünü süresi içinde kapatan mükellefin taahhüt kapatılmasında kullanılan gümrük beyannamelerinin gerçeğe uygun olmadığının anlaşılması üzerine ilgili banka tarafından 12.000,00 TL kaynak kullanımını destekleme fonu kesintisi takip ve tahsil edilmek üzere mükellefin bağlı olduğu vergi dairesine 17.07.2014 tarihinde bildirilmiştir. Vergi dairesince yapılan tebliğ üzerine vadesi 24.09.2014 tarihi olan kaynak kullanımını destekleme fonu kesintisi ile kredi kullanım tarihinden vade tarihine kadar hesaplanan cezai faiz için Kanunun yayımı tarihine kadar herhangi bir ödemede bulunulmamıştır.

Mükellefin, Kanundan yararlanmak üzere bağlı olduğu vergi dairesine başvurması hâlinde, kaynak kullanımını destekleme fonu kesintisi aslına;

– Kredi kullanım (13.03.2013) tarihinden vade tarihine kadar geçen süre için hesaplanan cezai faiz yerine,

– Vade tarihinden Kanunun yayımlandığı 27.05.2017 tarihine kadar (bu tarih hariç) geçen süre için hesaplanan gecikme zammı yerine,

Yİ-ÜFE aylık değişim oranları kullanılarak Yİ-ÜFE tutarı hesaplanacaktır.

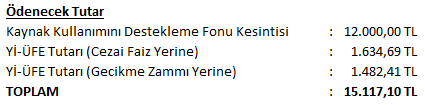

Buna göre, kaynak kullanımını destekleme fonu kesintisi ile cezai faiz ve gecikme zammı yerine uygulanacak Yİ-ÜFE tutarları aşağıdaki şekilde olacaktır.

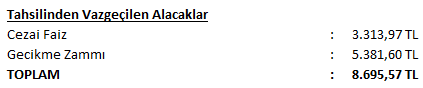

Ödenecek tutar ile tahsilinden vazgeçilen alacak tutarı:

Yukarıda belirtilen şekilde hesaplanan toplam 15.117,10 TL tutarın Kanunda öngörülen süre ve şekilde ödenmesi hâlinde, toplam 8.695,57 TL tutarındaki alacağın tahsilinden vazgeçilecektir.

Kaynak: Resmi Gazete (03.06.2017 – 30085)

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.