TÜRMOB

Mevzuat Sirküleri 28.04.2021/90

İstirahat Raporu Halinde Ödenen İş Göremezlik Ödeneğinin Hesabında Değişiklik Yapıldı

Analık ve hastalık halinde verilecek ödeneklerin veya bağlanacak gelirlerin hesabına esas tutulacak günlük kazanç, iş göremezliğin başladığı tarihten önceki on iki aydaki SGK’ ya bildirilen prime esas kazançlar toplamının, bu kazançlara esas prim ödeme gün sayısına bölünmesi suretiyle hesaplanacaktır. Ancak, iş göremezliğin başladığı tarihten önceki son bir yıl içerisinde 180 günden az kısa vadeli sigorta primi bildirilmiş olanlara hastalık ve analık halinde ödeneğe esas tutulacak günlük kazanç, iş göremezliğin başladığı tarihteki günlük prime esas kazanç alt sınırının iki katını geçemeyecektir.

İŞ GÖRMEZLİK HALİNDE VERİLEN ÖDENEKLERİN HASAPLAMA İŞLEMLERİ

7316 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 9’uncu maddesinde ” İş kazası, meslek hastalığı, hastalık ve analık hallerinde verilecek ödeneklerin veya bağlanacak gelirlerin hesabına esas tutulacak günlük kazanç; iş kazasının olduğu, meslek hastalığında ise iş göremezliğin başladığı tarihten önceki on iki aydaki son üç ay içinde; analık ve hastalık halinde ise iş göremezliğin başladığı tarihten önceki on iki aydaki 80’inci maddeye göre hesaplanacak prime esas kazançlar toplamının, bu kazançlara esas prim ödeme gün sayısına bölünmesi suretiyle hesaplanır. Ancak, iş göremezliğin başladığı tarihten önceki son bir yıl içerisinde 180 günden az kısa vadeli sigorta primi bildirilmiş olanlara hastalık ve analık halinde ödeneğe esas tutulacak günlük kazanç, iş göremezliğin başladığı tarihteki günlük prime esas kazanç alt sınırının iki katını geçemez.”

Hükmü düzenlenmiştir.

Buna göre, söz konusu Kanunun yürürlük tarihi olan 22/04/2021 tarihinden sonra analık ve hastalık halleri nedeniyle ödeneğe hak kazanılmış istirahat raporlarına ödenecek olan geçici iş göremezlik ödeneğinin hesaplanmasında yeni hükümler uygulanacaktır. Bu hesaplamaya uygun örneklere aşağıda yer verilmiştir.

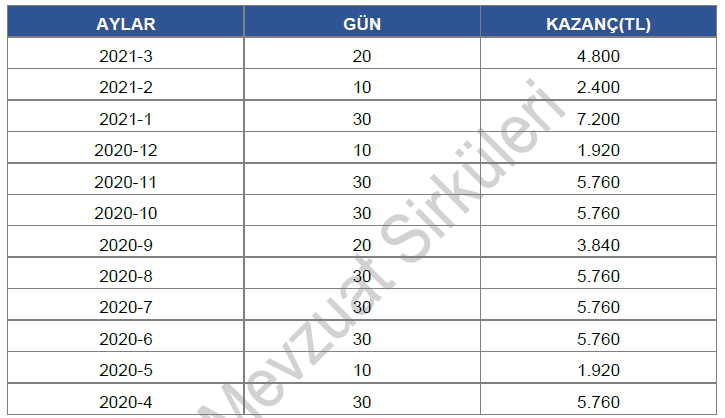

ÖRNEK 1: 19.04.2021-05.05.2021 tarihleri arasında hastalık nedeniyle istirahat raporu düzenlenen sigortalının iş göremezlik ödeneği aşağıdaki şekilde hesaplanacaktır.

Buna göre ödeneğe esas günlük kazancı 56.640/280=202,29 TL olacaktır.

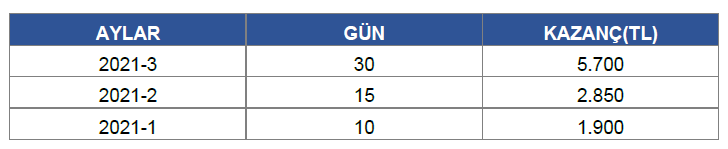

ÖRNEK: 2

Buna göre ödeneğe esas günlük kazancı 10.450/55 = 190 TL olacaktır.

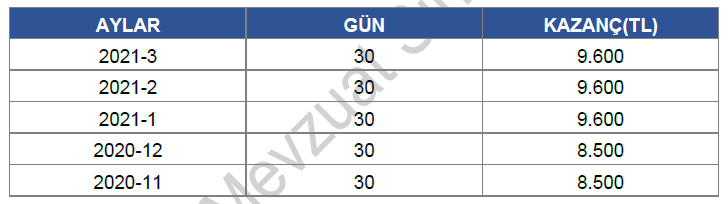

ÖRNEK 3: 01.11.2020 tarihinde özel sektörde çalışmaya başlayan ve 01.04.2021 tarihinde analık doğum öncesi (32. Hafta) istirahatine ayrılan sigortalının son bir yılda bildirilen prim ödeme gün sayısı 150’dir. Sigortalının iş göremezliğinin başladığı tarihten önceki on iki ayda bildirilen kazanç bilgilerine aşağıda yer verilmiştir.

Bu sigortalının ödeneğe esas günlük kazancı 45.800/150 = 305,33 TL’dir.

Ancak, sigortalının son bir yıldaki gün sayısı 180 günden az olduğundan ve hesaplanan ödeneğe esas kazanç tutarı 2021 yılı prime esas kazanç altı sınırı olan 119,25 TL’nin iki katından (119,25 x 2=238,50) fazla olduğundan, ödeneğe esas günlük kazanç, 238,50 TL olarak esas alınacaktır.

Kaynak: TÜRMOB

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.