Yurt dışı ihracat yapan şirketin elde ettiği gelirden kurumlar vergisi olarak tamamı mı vergilendirilir?

2023/3. Geçici vergi döneminden itibaren ve takip eden yıllarda da;

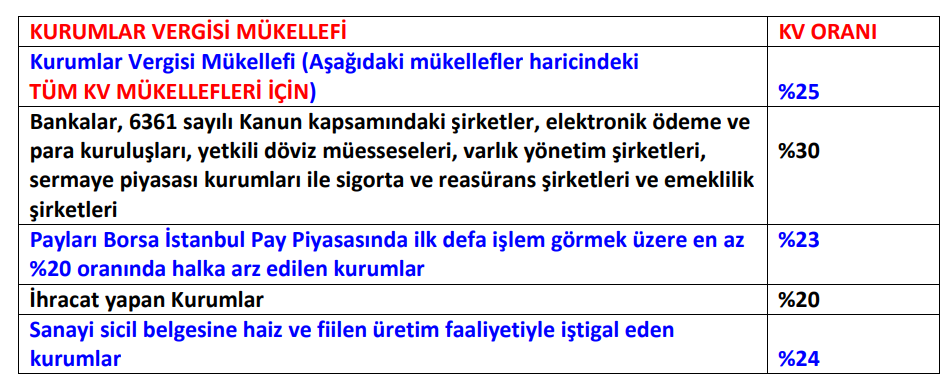

İhracatçılar için KV oranı %25 yerine % 20 olarak uygulanacak.

YUKARIDAKİ YENİ ORANLAR 2023 YILI ÜÇÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE

UYGULANMAYA BAŞLANACAKTIR.

Tabloda belirtilen oranlar 01.10.2023 tarihinden itibaren verilmesi gereken

beyannamelerden başlamak üzere; kurumların 2023 yılı ve izleyen vergilendirme

dönemlerinde elde edilen kazançlarına uygulanmak üzere belirlenen oranlardır.

Bu oranlar 17 Kasım 2023 gün sonuna kadar verilmesi gereken 3. Dönem geçici vergi

beyannamelerinde de uygulanacaktır.

Özel hesap dönemine tabi olan kurumların ise 2023 takvim yılında başlayan özel hesap

dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanacaktır.

Kaynak: İSMMMO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.