Firmamız Pansiyon işletmektedir. Faaliyet alanı günübirlik konaklama hizmeti vermektedir. Adresi havalimanına yakın olup transfer yolcular günübirlik konaklamaktadır. Turizm alanında değildir. 1 Mart 2022 itibariyle konaklama hizmeti veren oteller e-faturaya geçmek zorundalar.Bizim firmamız pansiyon olup sadece belediyeden aldığı çalışma ruhsatı vardır. Bu durumda e-faturaya geçmek zorunda mıdır?

01/Mart/2022 de e-faturaya geçme diye bir işlem yok.

01/03/2022 Tarihinden itibaren Vergi mükellefi OLAN müşterilere 2.000 TL ve üstü mal ve hizmet satışı yapılması halinde Kağıt fatura yerine e-arşiv fatura düzenlenmesi zorunlu olacak.

Vergi mükellefi OLMAYAN kişilere 5.000 TL ve üstü mal ve hizmet satışı yapılması halinde kağıt fatura yerine e-arşiv fatura düzenlenmesi zorunlu olacak.

Pansiyonun belediye veya turizm ruhsatlı olup olmamasının önemi yok.

Yukarıdaki zorunluluk tüm mükellefler için geçerlidir.

Aşağıdaki linki inceleyiniz.

https://www.ismmmo.org.tr/dosya/3071/Mevzuat-Dosya/22012022-ebelge-kullanma-zorunlulugu-tarihleri-yeniden-belirlendi.pdf

E-BELGE KULLANMA ZORUNLULUĞU TARİHLERİ YENİDEN BELİRLENDİ (535 SIRA NOLU VUK GENEL TEBLİĞİ)

2) E-ARŞİV FATURA OLARAK DÜZENLENME ZORUNLULUĞU VE KAĞIT FATURA UYGULAMASI (UYGULAMA BAŞLANGIÇ TARİHİ 03 MART 2022)

Bilindiği üzere VUK 509 Sıra No’lu Genel Tebliği hükümlerine göre; Vergi mükellefi olanların diğer vergi mükelleflerine kesecekleri 5.000 TL ve Vergi mükellefi olmayanlara kesecekleri 30.000 TL üzerinde tüm faturalar GİB İnternet Vergi Dairesi üzerinden e- Arşiv Fatura olarak kesilmektedir.

VUK 535 SIRA NOLU Genel Tebliği ile 01.03.2022 tarihinden itibaren Vergi mükellefi olmayanlara kesilecek 5.000 TL ve üzeri tüm faturalar ile Vergi mükelleflerine kesilecek faturalardan ise 213 Sayılı VUK’un 232. maddesinin 2. fıkrasında belirtilen fatura düzenleme ilişkin tutarı aşan tüm faturalar (2022 yılı için 2.000 TL) e-Arşiv fatura olarak kesilecektir.

Önceki uygulamadaki 30.000 TL olan had 5.000.- TL’na,

5.000 TL olan had ise; 2022 için Fatura düzenleme sınırı olan 2.000 TL olarak değiştirilmiş olup; bu hadlerin altında kalan faturalar; 01.03.2022 tarihinden itibaren Kâğıt Fatura Olarak Düzenlenebilecektir.

3) E-İRSALİYE UYGULAMASINA GEÇİŞ ZORUNLULUĞU

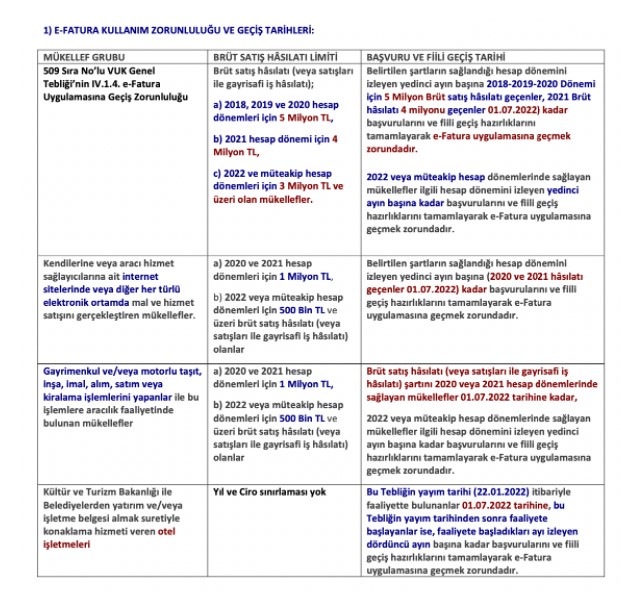

E-Fatura uygulamasına dahil olan mükelleflerden, yıllık satış hasılatı 2018, 2019 ve 2020 hesap dönemleri için 25 Milyon TL,

2021 veya müteakip hesap dönemlerinde 10 Milyon TL’yi aşanlar e-İrsaliye uygulamasına dahil olacaklardır.

535 SIRA No’lu VUK Genel Tebliği’nin 7. maddesinde yer alan ve sadece demir-çelik ürünlerinin imal, ihraç veya ithali ile uğraşanları e-İrsaliye geçişine zorunlu kılan ifade, demir-çeliğe ek olarak demir-çelikten oluşan ürünlerin de imal, ihraç ve ithalini yapan mükellefleri dâhil edecek şekilde değiştirilmiştir.

e-Fatura uygulamasına kayıtlı kullanıcılar için e-İrsaliye uygulamasına zorunlu olarak geçişte dikkate alınan 25 Milyon TL ve üzeri ciro haddi, 2021 hesap döneminden itibaren geçerli olmak üzere 10 Milyon TL ve üzeri olarak yeniden belirlenmiştir.

Bu düzenleme ile e-Fatura uygulamasına kayıtlı olan ve 2021 ve müteakip yıllar cirosu 10 Milyon TL ve üzeri olan mükelleflerin izleyen yılın yedinci ayı başından itibaren e-İrsaliye uygulamasına geçiş zorunluluğu başlamaktadır.

(10 MİLYON CİRO BELİRLEMESİNE GÖRE, UYGULAMA BAŞLANGIÇ TARİHİ: 01 TEMMUZ 2022)

4) E-DÖVİZ ALIM-SATIM BELGESİ UYGULAMASINDAKİ DEĞİŞİKLER

Tebliği de yapılan yeni düzenleme ile (8. Madde);

Döviz alım ve satım faaliyetinde bulunan yetkili müesseseler dâhil olmak üzere ilgili mevzuat gereğince döviz alım-satım belgesi düzenleyebilen tüm mükelleflerden, Aynı zamanda kıymetli maden alım/satım yapma yetkisi de bulunanlar bakımından, düzenlenebilen “Döviz ve Kıymetli Maden Alım Belgesi” ile “Döviz ve Kıymetli Maden Satım Belgesi”ni de kapsadığı ifade edilmektedir.

e-Döviz Alım/Satım Belgesi ile e-Döviz ve Kıymetli Maden Alım/Satım Belgesi’nin yeni belge türleri olmadığı ifade edilmiş olup, kâğıt ortamdaki “Döviz Alım/Satım” ve yukarıda belirtilen mükellefler tarafından düzenlenen “Döviz ve Kıymetli Maden Alım/Satım” belgeleri ile aynı hukuki niteliklere sahip olduğu belirtilmiştir.

5) E-GİDER PUSULASININ DÜZENLENMESİ VE TESLİMİ

Tebliği de yapılan yeni düzenleme ile (9. Madde) e-gider pusulası uygulamasında düzenleyenin ayrıca kağıt çıktı üzerinde ıslak imza atma şartı kaldırıldı. e-Gider Pusulası uygulamasında, elektronik ortamda düzenlenen ve elektronik sertifika ile imzalanan e-Gider Pusulasının en az bir örnek kâğıt çıktısının sadece muhatabı tarafından ıslak imza ile imzalanması yeterli hale gelmiş düzenleyenin ayrıca kağıt çıktı üzerinde ıslak imza atma şartı kaldırılmıştır.

!!! E-DEFTER UYGULAMASI İÇİN ÖNEMLİ UYARI:

01.07.2022 Tarihin de e-fatura uygulamasına geçen mükellefler; 01.01.2023 den itibaren e-defter tutamak zorundadır.

Resmî Gazete

22 Ocak 2022 CUMARTESİ

Sayı : 31727

TEBLİĞ

Hazne ve Malye Bakanlığı (Gelr İdares Başkanlığı)’ndan:

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 509)’NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 535)

MADDE 1 – 19/10/2019 tarhl ve 30923 sayılı Resmî Gazete’de yayımlanan Verg Usul Kanunu Genel Teblğ (Sıra No: 509)’nn “IV.1.4. e-Fatura Uygulamasına Geçş Zorunluluğu” başlıklı bölümünün (a) fıkrasının (1) numaralı bend aşağıdak şeklde ve (4) numaralı bendnde yer alan “aracıları.” bares “aracıları le kendlerne veya aracı hzmet sağlayıcılarına at nternet stelernde veya dğer her türlü elektronk ortamda mal veya hzmet satışını gerçekleştren mükelleflerden, 2020 veya 2021 hesap dönemler çn 1 Mlyon TL, 2022 veya müteakp hesap dönemler çn 500 Bn TL ve üzer brüt satış hasılatı (veya satışları le gayrsaf ş hasılatı) olanlar.” şeklnde değştrlmş ve aynı fıkraya aşağıdak bentler eklenmş, (b) fıkrasında yer alan “mükelleflern,” bares “mükellefler le htyar olarak uygulamaya dahl olan mükelleflern, brbrlerne” şeklnde ve aynı fıkrada yer alan “düzenleyecekler” bares “düzenlemeler ve almaları gereken” şeklnde değştrlmştr.

“1- Brüt satış hasılatı (veya satışları le gayrsaf ş hasılatı); a) 2018, 2019 veya 2020 hesap dönemler çn 5 Mlyon TL, b) 2021 hesap dönem çn 4 Mlyon TL,

c) 2022 veya müteakp hesap dönemler çn 3 Mlyon TL ve üzer olan mükellefler.”

“7- Gayrmenkul ve/veya motorlu taşıt, nşa, mal, alım, satım veya kralama şlemlern yapanlar le bu şlemlere aracılık faalyetnde bulunan mükelleflerden brüt satış hasılatı (veya satışları le gayrsaf ş hasılatı);

a) 2020 veya 2021 hesap dönemler çn 1 Mlyon TL,

b) 2022 veya müteakp hesap dönemler çn 500 Bn TL

ve üzer olan mükellefler.

8- Kültür ve Turzm Bakanlığı le beledyelerden yatırım ve/veya şletme belges almak suretyle konaklama

hzmet veren otel şletmeler.”

MADDE 2 – Aynı Teblğn “IV.1.5. e-Fatura Uygulamasına Geçş Süres” başlıklı bölümünün brnc

fıkrasının (a) bendnde yer alan “5 Mlyon TL ve üzer olan” bares “Söz konusu bölümün (a) fıkrasının (1) numaralı bend kapsamında olanlardan” şeklnde değştrlmş, (c) bendnde yer alan “(2020 veya müteakp hesap dönemlernden tbaren bu paragrafta belrtlen şler le ştgal etmek üzere şe başlayacak mükellefler se şe başlama tarhnden tbaren 3 ay çnde)” baresnden sonra gelmek üzere “, kendlerne veya aracı hzmet sağlayıcılarına at nternet stelernde veya dğer her türlü elektronk ortamlarda mal veya hzmet satışını gerçekleştren mükelleflerden söz konusu bölümün (a) fıkrasının (4) numaralı bendnde belrtlen brüt satış hasılatı (veya satışları le gayrsaf ş hasılatı) şartını 2020 veya 2021 hesap dönemlernde sağlayanlar 1/7/2022 tarhne kadar, 2022 veya müteakp hesap dönemlernde sağlayanlar lgl hesap dönemn zleyen yednc ayın başına kadar” bares ve aynı fıkraya aşağıdak bentler eklenmştr.

“e) Söz konusu bölümün (a) fıkrasının (7) numaralı bend kapsamında olanlardan mezkûr bentte belrtlen brüt satış hasılatı (veya satışları le gayrsaf ş hasılatı) şartını 2020 veya 2021 hesap dönemlernde sağlayan mükellefler 1/7/2022 tarhne kadar, 2022 veya müteakp hesap dönemlernde sağlayan mükellefler lgl hesap dönemn zleyen yednc ayın başına kadar başvurularını ve fl geçş hazırlıklarını tamamlayarak e-Fatura uygulamasına geçmek zorundadır.

f) Söz konusu bölümün (a) fıkrasının (8) numaralı bend kapsamında olanlardan, bu Teblğn yayım tarh (bu tarh dâhl) tbarıyla faalyette bulunanlar 1/7/2022 tarhne, bu Teblğn yayım tarhnden sonra faalyete başlayanlar se, faalyete başladıkları ayı zleyen dördüncü ayın başına kadar başvurularını ve fl geçş hazırlıklarını tamamlayarak e-Fatura uygulamasına geçmek zorundadır.”

MADDE 3 – Aynı Teblğde yer alan “IV.2.4.2. Aracı Hzmet Sağlayıcıları, İnternet Ortamında İlan Yayınlayanlar le İnternet Reklamcılığı Hzmet Aracılarının e-Arşv Fatura Uygulamasına Geçş Zorunluluğu” başlığı “IV.2.4.2. Aracı Hzmet Sağlayıcıları, İnternet Ortamında İlan Yayınlayanlar, İnternet Reklamcılığı Hzmet Aracıları le Kendlerne veya Aracı Hzmet Sağlayıcılarına At İnternet Stelernde veya Dğer Her Türlü Elektronk Ortamlarda Mal veya Hzmet Satışını Gerçekleştrenlern e-Arşv Fatura Uygulamasına Geçş Zorunluluğu” şeklnde değştrlmş, aynı bölümün brnc fıkrasının brnc cümlesnde yer alan “(2020 ve müteakp hesap dönemlernden tbaren bu paragrafta belrtlen şler le ştgal etmek üzere şe başlayacak mükelleflern se şe başlama tarhnden tbaren 3 ay çnde)” baresnden sonra gelmek üzere “, kendlerne veya aracı hzmet sağlayıcılarına at nternet stelernde veya dğer her türlü elektronk ortamlarda mal veya hzmet satışını gerçekleştren mükelleflerden bu Teblğn (IV.1.4) bölümünün (a) fıkrasının (4) numaralı bendnde belrtlen brüt satış hasılatı (veya satışları le gayrsaf ş hasılatı) şartını 2020 veya 2021 hesap dönemlernde sağlayanlar 1/7/2022 tarhne kadar, 2022 veya

müteakp hesap dönemlernde sağlayanlar lgl hesap dönemn zleyen yednc ayın başına kadar” bares eklenmş, aynı bölümün brnc fıkrasının knc cümlesnde yer alan “nternet reklamcılığı hzmet aracıları le nternet ortamında lan yayınlayanlar” bares “nternet ortamında lan yayınlayanlar, nternet reklamcılığı hzmet aracıları le kendlerne veya aracı hzmet sağlayıcılarına at nternet stelernde veya dğer her türlü elektronk ortamlarda mal veya hzmet satışını gerçekleştrenler” şeklnde değştrlmştr.

MADDE 4 – Aynı Teblğn “IV.2.4.3. e-Arşv Fatura Olarak Düzenlenme Zorunluluğu Getrlen Dğer Faturalar” başlıklı bölümünün brnc fıkrasında yer alan “30 Bn TL’y (verg mükelleflerne düzenlenenler açısından vergler dahl toplam tutarı 5 Bn TL’y)” bares “5 Bn TL’y (verg mükelleflerne düzenlenenler açısından Kanunun 232 nc maddesnn knc fıkrasında belrtlen, şlemn gerçekleştğ yıla at, fatura düzenleme zorunluluğuna lşkn tutarı)” şeklnde değştrlmştr.

MADDE 5 – Aynı Teblğn “IV.2.4.5. Elektronk Tcaret Kapsamında Düzenlenen e-Arşv Faturalara İlşkn Usul ve Esaslar” başlıklı bölümünün brnc fıkrasının knc cümles “Söz konusu satışlarda; sevk rsalyes ya da e- İrsalyenn br örneğnn (veya format ve standardı Başkanlıkça belrlenen ve bu satışa lşkn olarak düzenlenen e- İrsalyenn elektronk ortamda sorgulanmasına, görüntülenmesne, doğrulanmasına mkan veren blgler barındıran özel kodlu belgenn kağıt çıktısının), sevk rsalyes yerne geçen e-Arşv Faturanın kağıt çıktısının ya da ÖKC fatura blg fşnn sevk edlen malın yanında bulunması gerekmektedr.” şeklnde ve aynı bölümün dördüncü fıkrasının knc cümles “Söz konusu satışlarda; sevk rsalyes ya da e-İrsalyenn br örneğnn (veya format ve standardı Başkanlıkça belrlenen ve bu satışa lşkn olarak düzenlenen e-İrsalyenn elektronk ortamda sorgulanmasına, görüntülenmesne, doğrulanmasına mkân veren blgler barındıran özel kodlu belgenn kağıt çıktısının), sevk rsalyes yerne geçen e-Faturanın kağıt çıktısının ya da ÖKC fatura blg fşnn sevk edlen malın yanında bulundurulması gerekmektedr.” şeklnde değştrlmştr.

MADDE 6 – Aynı Teblğn “IV.3.5. e-İrsalye Uygulamasına Geçş Zorunluluğu” başlıklı bölümünün brnc fıkrasının (5) numaralı bendnde yer alan “e-Fatura uygulamasına kayıtlı olan mükelleflerden demr” bares “Demr” ve “mükellefler.” bares “mükellefler (tcar kazançları bast usulde tespt edlenler harç).” şeklnde, (7) numaralı bend se aşağıdak şeklde değştrlmştr.

“7- e-Fatura uygulamasına kayıtlı olan ve brüt satış hasılatı (veya satışları le gayrsaf ş hasılatı); a) 2018, 2019 veya 2020 hesap dönemlernde 25 Mlyon TL,

b) 2021 veya müteakp hesap dönemlernde 10 Mlyon TL

ve üzer olan mükellefler.”

MADDE 7 – Aynı Teblğn “IV.3.6. e-İrsalye Uygulamasına Geçş Süres” başlıklı bölümünün knc fıkrasında yer alan “demr, çelk ürünlernn mal, thal veya hracını gerçekleştrenler,” bares “demr ve çelk le demr veya çelkten ürünlern mal, thal veya hracını gerçekleştrenler (tcar kazançları bast usulde tespt edlenler harç),” şeklnde, aynı fıkrada yer alan “lgl hesap dönem brüt satış hasılatı (veya satışları le gayrsaf ş hasılatı) 25 Mlyon TL” bares “brüt satış hasılatı (veya satışları le gayrsaf ş hasılatı) 2018, 2019 veya 2020 hesap dönemlernde 25 Mlyon TL, 2021 veya müteakp hesap dönemlernde 10 Mlyon TL” şeklnde değştrlmştr.

MADDE 8 – Aynı Teblğn “IV.10.1. Genel Olarak” başlıklı bölümünün brnc fıkrasından sonra gelmek üzere aşağıdak fıkra eklenmş ve mevcut knc fıkra aşağıdak şeklde değştrlmştr.

“Bu uygulama, brnc fıkrada belrtlen mükelleflerden, aynı zamanda lgl mevzuat dahlnde kıymetl maden alım/satım yapma yetks de bulunanlar bakımından, dövz ve kıymetl maden alım/satım şlemlernde 385 Sıra No.lu Verg Usul Kanunu Genel Teblğ kapsamında tek belge olarak düzenleneblen “Dövz ve Kıymetl Maden Alım Belges” le “Dövz ve Kıymetl Maden Satım Belges”n de kapsamaktadır.”

“Bu Teblğde düzenlenen e-Dövz Alım/Satım Belges le e-Dövz ve Kıymetl Maden Alım/Satım Belges, yen belge türler olmayıp, kâğıt ortamdak “Dövz Alım/Satım” ve brnc fıkradak mükellefler tarafından düzenlenen “Dövz ve Kıymetl Maden Alım/Satım” belgeler le aynı hukuk ntelklere sahptr.”

MADDE 9 – Aynı Teblğn “V.5.6. e-Gder Pusulasının Düzenlenmes ve Teslm” başlıklı bölümünün brnc fıkrasında yer alan “belgey düzenleyen ve muhatabı tarafından ıslak mza mzalanması ve düzenleyen tarafından kâğıt ortamda da muhafaza ve braz edlmes, muhatabına se elektronk veya kâğıt ortamda letlmes gerekmektedr.” bares “muhatabı tarafından ıslak mza le mzalanması, elektronk mzalı belgenn muhatabına taleb doğrultusunda elektronk veya kağıt örneğnn letlmes ve elektronk mzalı belge le brlkte ıslak mzalı örneğnn düzenleyen tarafından kâğıt ortamda da muhafaza ve braz edlmes gerekmektedr.” şeklnde değştrlmş ve aynı fıkranın knc cümles yürürlükten kaldırılmıştır.

MADDE 10 – Bu Teblğn;

a) 4 üncü maddes 1/3/2022 tarhnden tbaren gerçekleştrlen teslm ve hzmetlere uygulanmak üzere 1/3/2022 tarhnde,

b) Dğer maddeler yayımı tarhnde,

yürürlüğe grer.

MADDE 11 – Bu Teblğ hükümlern Hazne ve Malye Bakanı yürütür.

Kaynak: İSMMMO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.