(GİB – ÖZELGE)

Konu: Mahsup imkânı kalmayan geçmiş yıl zararları hakkında

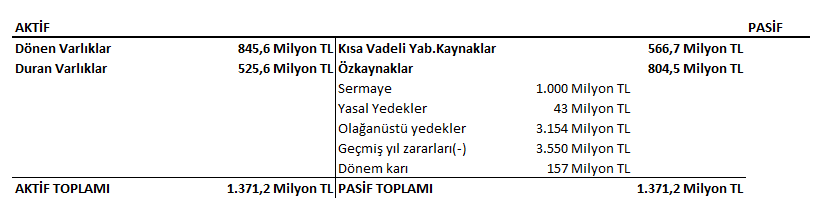

İlgide kayıtlı özelge talep formunda, Başkanlığımız …….. Vergi Dairesinin ……………… nolu mükellefi olduğunuz, ………………… Yüksek Kurulu Kararına istinaden 28/06/2013 tarihli İşletme Hakkı Devir Sözleşmesi ile Şirketinizin hisselerinin tamamının ……………………… tarafından satın alındığı, Şirketiniz hisselerinin satın alındığı yıl sonu itibarıyla bilançosuna bakıldığında …………… TL geçmiş yıl zararı ve kâr yedekleri kaleminde de özelleştirme öncesinden gelen ……………. TL yer aldığı, 2014 yıl sonu itibarıyla ………………. TL zarar daha oluştuğu, böylece toplam geçmiş yıl zararı tutarının ……………… TL ye ulaştığı, bu zarar tutarının ………………. TL lik bölümünün 2009 öncesi yıllara ilişkin olduğu ve yasal olarak gelecek yıllarda oluşacak kârlardan mahsup imkanı kalmadığı, 2014 yılı bilançosunun ise özetle aşağıdaki tablodaki gibi gerçekleştiği;

ve bu bilgilere göre şirketimizin mahsup imkanı kalmayan geçmiş yıl zararlarının yedek akçeler ile mahsup edilerek bilanço kalemlerinin sadeleştirilmesinin Kurumlar Vergisi Kanunu karşısındaki durumu hakkında Başkanlığımızdan görüş talep edildiği anlaşılmaktadır.

KURUMLAR VERGİSİ KANUNUNA GÖRE

5520 sayılı Kurumlar Vergisi Kanununun 6 ncı maddesinde, kurumlar vergisinin mükelleflerin bir hesap dönemi içinde elde ettikleri safi kurum kazancı üzerinden hesaplanacağı ve safi kurum kazancının tespitinde, Gelir Vergisi Kanununun ticari kazanç hakkındaki hükümlerinin uygulanacağı hükme bağlanmıştır.

GELİR VERGİSİ KANUNUNA GÖRE

193 sayılı Gelir Vergisi Kanununun “Bilanço esasında ticari kazancın tespiti” başlıklı 38 inci maddesinin birinci fıkrasında, bilanço esasına göre ticari kazancın, teşebbüsteki öz sermayenin hesap dönemi sonunda ve başındaki değerleri arasındaki müspet fark olduğu, bu dönem zarfında sahip veya sahiplerce işletmeye ilave olunan değerlerin bu farktan indirileceği, işletmeden çekilen değerlerin ise farka ilave olunacağı belirtilmiştir.

Aynı Kanunun 94’üncü maddesinde, maddede belirtilen kişi ve kurumların bentler halinde sayılan ödemeleri (avans olarak ödenenler dahil) nakden veya hesaben yaptıkları sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat yapmaya mecbur oldukları belirtilmiştir.

Gelir Vergisi Kanunu uygulamasında vergiyi doğuran olay gelirin elde edilmesiyle gerçekleşmekte olup, gelirin elde edilmesi ticari ve zirai kazançlarda tahakkuk esasına, serbest meslek kazancı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlarda tahsil esasına, menkul sermaye iratları ile ücret gelirlerinde ise hukuki ve ekonomik tasarrufun gerçekleşmesine bağlanmıştır.

TÜRK TİCARET KANUNUNA GÖRE

6102 sayılı Türk Ticaret Kanununun 409 uncu maddesinin birinci fıkrası uyarınca anonim şirketlerde kârın kullanım şekli ile dağıtılacak kâr ve kazanç paylarının oranlarını belirleme yetkisinin genel kurula bırakıldığı, 519-523 üncü maddelerinde yedek akçelerle ilgili hükümlere yer verilmiş olup 509 uncu maddesinin ikinci fıkrasında ise, kâr payı ancak net dönem kârından ve serbest yedek akçelerden dağıtılabileceği belirtilmiştir.

5520 sayılı Kurumlar Vergisi Kanununun “Zarar mahsubu” başlıklı 9 uncu maddesinde;

“(1) Kurumlar vergisi matrahının tespitinde, kurumlar vergisi beyannamesinde her yıla ilişkin tutarlar ayrı ayrı gösterilmek şartıyla aşağıda belirtilen zararlar indirim konusu yapılır:

a) Beş yıldan fazla nakledilmemek şartıyla geçmiş yılların beyannamelerinde yer alan zararlar,

hükümlerine yer verilmiştir.

Bu hüküm ve açıklamalara göre, geçmiş yıl zararlarının geçmiş yıl kârlarına ve/veya yasal yedeklere mahsup edilmesi işleminde, nakden veya hesaben yapılmış bir ödeme söz konusu olmadığından, bu mahsup işlemi kâr payı dağıtımı olarak değerlendirilmeyecek ve kâr payı dağıtımına bağlı vergi kesintisi yapılmayacaktır.

Kaynak: Diyarbakır Vergi Dairesi Başkanlığı

23.05.2016 Tarih ve 71387770-125[9-2016/45]-11 Sayılı Özelge

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.