1- HANGİ HALLERDE İŞVEREN SİGORTA PRİM ÖDEMELERİ İŞSİZLİK SİGORTASINDAN KARŞILANIR?

31.12.2020 tarihine kadar işe alınan her bir sigortalı için geçerli olmak üzere özel sektör işverenlerince işe alınan ve fiilen çalıştırılanların;

1.1- İşe alındıkları tarihten önceki 6 aya ilişkin Sosyal Güvenlik Kurumuna verilen prim ve hizmet belgelerinde kayıtlı sigortalılar dışında olmaları,

1.2- Aynı döneme ilişkin işe alındıkları işyerinden bildirilen prim ve hizmet belgelerindeki sigortalı sayısının ortalamasına ilave olmaları,

1.3- Belirtilen diğer koşulları da sağlamak kaydıyla,

5510 sayılı Kanunun 81’inci maddesinde sayılan ve 82’nci maddesi uyarınca belirlenen prime esas kazançları üzerinden hesaplanan sigorta primlerinin işveren hisselerine ait tutarı, işe alındıkları tarihten itibaren İşsizlik Sigortası Fonundan karşılanır.

2- İŞVEREN SİGORTA PRİMİ DESTEĞİ HANGİ DURUMLARDA UYGULANABİLİR?

Belirtilen destek unsuru;

2.1- 18-29 yaş arasında erkekler ve 18 yaşından büyük kadınlardan,

2.1.1- Mesleki yeterlik belgesi sahipleri için,

2.1.2- Mesleki ve teknik eğitim veren orta veya yükseköğretimi veya Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kurslarını bitirenler için

uygulanacaktır.

3- İŞVEREN SİGORTA PRİMİ DESTEĞİ NE KADAR SÜRE UYGULANIR?

3.1- 18-29 yaş arasında erkekler ve 18 yaşından büyük kadınlardan,

3.1.1- Mesleki yeterlik belgesi sahipleri için 48 ay süreyle,

3.1.2- Mesleki ve teknik eğitim veren orta veya yükseköğretimi veya Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kurslarını bitirenler için 36 ay süreyle,

3.1.3- Mesleki yeterlik belgesi sahipleri ve mesleki ve teknik eğitim veren orta veya yükseköğretimi veya Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kurslarını bitirenler haricindeki kişiler için 24 ay süreyle

3.2- 29 yaşından büyük erkeklerden mesleki yeterlik belgesi sahipleri ve mesleki ve teknik eğitim veren orta veya yükseköğretimi veya Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kurslarını bitirenler için 24 ay süreyle,

3.3- Türkiye İş Kurumuna kayıtlı işsizler arasından işe alınmaları halinde ilave olarak 6 ay süreyle,

3.4- 5510 sayılı Kanunun 4’üncü maddesinin birinci fıkrasının (a) bendi kapsamında çalışmakta iken, bu maddenin yürürlüğe girdiği tarihten sonra mesleki yeterlik belgesi alanlar veya mesleki ve teknik eğitim veren orta veya yükseköğretimi bitirenler için 12 ay süreyle,

3.5- 18 yaşından büyüklerden bu fıkranın (a), (b) ve (ç) bentlerine girmeyenlerin Türkiye İş Kurumuna kayıtlı işsizler arasından işe alınmaları halinde 6 ay süreyle,

uygulanır.

4- İŞVEREN SİGORTA PRİM DESTEK SÜRELERİ ARTTIRILABİLİR Mİ?

EVET.

Türkiye İş Kurumuna kayıtlı işsizler arasından işe alınmaları halinde ilave olarak 6 ay süreyle arttırılabilir.

5- DESTEKTEN FAYDALANMAK İÇİN SİGORTALILARIN TAŞIMASI GEREKEN ŞARTLAR NELERDİR?

Sayılan belge ve nitelikler nedeniyle destek unsurundan yararlanabilmek için

5.1- Sigortalıların Sahip oldukları mesleki yeterlik, mesleki ve teknik eğitim veren orta veya yükseköğretim kurumları

5.2- Türkiye İş Kurumunca düzenlenen işgücü yetiştirme kurslarına ilişkin belgelerde belirtilen meslek ya da alanlarda işe alınmaları ve/veya çalışıyor olmaları gerekir.

6- DESTEKTEN AYNI SİGORTALI İÇİN BİRDEN FAZLA KEZ FAYDALANILABİLİR Mİ?

6.1- Sağlanan destek unsurundan aynı sigortalı için bir kez yararlanılabilir.

6.2- Sigortalı, destek süresini tamamlamadan işsiz kalması halinde, kalan süreden yeniden yararlanamaz.

6.3- Ancak işveren sigorta prim desteği uygulamalarından yararlanılma unsurların belirtilen kapsama girenlerin, aynı bent kapsamında yeniden işe alınmaları ve alt maddelerde sayılan belge ve nitelikleri bu dönemde temin etmeleri halinde destekten yeniden yararlanabilirler.

6.4- Bu durumda ilk yararlanma süresi, ikincisinden düşülür ve toplam yararlanma süresi en son yararlanılan destek için maddede öngörülen süreyi aşamaz.

7- İŞVEREN SİGORTA PRİMLERİNİN FONDAN KARŞILANABİLMESİ İÇİN GEREKLİ ŞARTLAR NELERDİR?

İşveren hissesine ait primlerin Fondan karşılanabilmesi için işverenlerin çalıştırdıkları sigortalılarla ilgili olarak;

7.1- 5510 sayılı Kanun uyarınca aylık prim ve hizmet belgelerini yasal süresi içerisinde Sosyal Güvenlik Kurumuna vermesi,

7.2- Sigortalıların tamamına ait sigorta primlerinin sigortalı hissesine isabet eden tutarını yasal süresi içinde ödemesi,

7.3- Kapsama giren sigortalının işe alındığı iş yerinden dolayı Sosyal Güvenlik Kurumuna prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcu bulunmaması,

şarttır.

***Sosyal Güvenlik Kurumuna olan prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borçlarının 6183 sayılı Kanunun 48’ inci maddesine göre tecil ve taksitlendirilmiş veya ilgili diğer kanunlar uyarınca prim borçlarının yeniden yapılandırılmış ve taksitlendirilmiş olması, bu tecil, taksitlendirme ve yeniden yapılandırma devam ettiği sürece işverenlerin bu fıkra hükmünden yararlanmasına engel teşkil etmez.

***Bu madde hükümleri; 21.04.2005 tarihli ve 5335 sayılı Kanunun 30’uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerleri ile 8.9.1983 tarihli ve 2886 sayılı Devlet İhale Kanununa, 04.01.2002 tarihli ve 4734 sayılı Kamu İhale Kanununa ve uluslararası anlaşma hükümlerine istinaden yapılan alım ve yapım işleri ile 4734 sayılı Kanundan istisna olan alım ve yapım işlerine ilişkin işyerleri, sosyal güvenlik destek primine tabi çalışanlar ve yurt dışında çalışan sigortalılar hakkında uygulanmaz.

8- KİMLER SAĞLANAN DESTEK UNSURLARINDAN FAYDALANAMAZ?

5510 sayılı Kanun gereğince yapılan kontrol ve denetimlerde, çalıştırdığı kişileri sigortalı olarak bildirmediği tespit edilen işverenler 1 yıl süreyle sağlanan destek unsurlarından yararlanamaz.

***Bu maddeyle sağlanan destek unsuru, 5510 sayılı Kanunun 81’inci maddesinin birinci fıkrasının (ı) bendi uygulandıktan sonra kalan sigorta primlerinin işveren hisselerine ait oranı üzerinden, bu maddede belirtilen esaslar dikkate alınarak uygulanır.

***Bu maddede düzenlenen teşvik, 5510 sayılı Kanun kapsamında bulunanlarla aynı şartlarda olmak üzere 506 Sayılı Sosyal Sigortalar Kanununun geçici 20’nci maddesi kapsamındaki sandıkların statülerine tabi personeli için de uygulanır.

9- İŞSİZLİK FONUNDAN KARŞILANAN PRİM TUTARLARI GİDER OLARAK KAYDEDİLİR Mİ?

Fondan karşılanan prim tutarları, gelir ve kurumlar vergisi uygulamalarında gider veya maliyet unsuru olarak dikkate alınmaz.

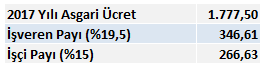

Örnek:

Belirtilen şartlara sahip Asgari ücretli çalışanı olan işveren için hesaplama aşağıdaki gibi olacaktır;

İşverenin ödemesi gereken 346,61-TL işçinin işe alındığı tarihten itibaren İşsizlik Sigortası Fonundan karşılanacaktır.

Kaynak: 4447 sayılı İşsizlik sigortası Kanunu

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.