Gelir İdaresi Başkanlığı’nca 09/10/2020 tarihinde yayımlanan “e-Defter Saklama Kullanıcı Kılavuzu” ile 2020 ve müteakip yıllara ait e-Defter dosyaları ile bunlara ilişkin berat dosyalarının ikincil kopyalarının Gelir İdaresi Başkanlığı’nın (GİB) bilgi işlem sistemlerinde saklanmasına ilişkin usul ve esaslar açıklanmıştır.

Buna göre e-Defter ve berat dosyalarının ikincil kopyalarının saklanmak üzere GİB’in bilgi işlem sistemlerine aktarımı konusunda; 2020 yılı için özel aktarım tarihleri belirlenmekle beraber 2021 yılı aylık veya 3 aylık (geçici vergi dönemleri bazında) olarak berat dosyası yükleyenler için; e-Defterlerin oluşturulması, imzalanması ve bunlara ait berat dosyalarının e-Defter uygulamasına yükleme süresinin son gününü takip eden on beşinci günü son aktarım zamanı olarak belirlenmiştir.

19/10/2019 tarih ve 30923 sayılı Resmi Gazetede yayımlanan 1 Sıra Numaralı Elektronik Defter Genel Tebliği’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No:3)’in “4.4. e-Defter Dosyaları, Berat Dosyaları ve Muhasebe Fişlerinin Muhafaza ve İbrazı” başlıklı bölümünün 4.4.1. maddesinin (e) fıkrasında;

− e-Defter dosyaları ile bunlara ilişkin berat dosyalarının ikincil kopyalarının, gizliliği ve güvenliği sağlanacak şekilde e-Defter saklama hizmeti yönünden teknik yeterliliğe sahip ve GİB’ten bu hususta izin alan özel entegratörlerin bilgi işlem sistemlerinde ya da GİB’in bilgi işlem sistemlerinde 1/1/2020 tarihinden itibaren asgari 10 yıl süre ile muhafaza edilmesinin zorunlu olduğu,

− e-Defter ve beratların teknik yeterliğe sahip ve GİB’ten bu hususta saklama izni verilen özel entegratörlerin bilgi işlem sistemlerinde muhafaza usulü ile muhafaza edilmesi sürecinde e-Defter uygulamasına dâhil olan mükellefler ve özel entegratörler tarafından uyulması gereken genel, gizlilik ve güvenliğe ilişkin usul ve esasların, GİB tarafından hazırlanarak edefter.gov.tr adresinde yayımlanan “e-Defter Saklama Kılavuzu”nda açıklanacağı ve

− e-Defter ve berat dosyalarına ait ikincil kopyaların bu fıkra uyarınca muhafazası için gerekli yükleme işlemlerinde bu Tebliğin (4.3.4) numaralı fıkrasında belirtilen sürelerin dikkate alınacağı hususlarına yer verilmiştir. Aynı Tebliğin “7. Diğer Hususlar” başlıklı bölümünün 7.8. maddesinde ise; elektronik ortamda oluşturulması, kaydedilmesi, muhafazası ve ibrazına izin verilen defterler ile defterlerle ilişkili muhasebe fişlerinin ve berat dosyalarının elektronik ortamda oluşturulmasına ilişkin standartlar, teknik ve uygulama kılavuzları ile e-Defter uygulamasına ilişkin diğer kuralların edefter.gov.tr adresinde duyurulacağı belirtilmiştir.

Kılavuzda e-Defter uygulamasına dahil olan mükelleflerin, e-Defter dosyaları ile bunlara ilişkin berat dosyalarının, GİB bilgi işlem sistemlerinde saklanmasına yönelik takip edilecek işlem adımları ayrıntılı olarak açıklanmıştır.

E-DEFTER VE BERAT DOSYALARININ GİB SİSTEMLERİNE AKTARIM ZAMANI

Koronavirüs (COVID-19) salgınından ve bu kapsamda alınan tedbirlerden doğrudan etkilenen mükelleflerin, 213 sayılı Vergi Usul Kanununun mücbir sebep hükümlerinden faydalanması için yayımlanan 518 Sıra No.lu Vergi Usul Kanunu Genel Tebliği, 128 ve 131 No.lu Vergi Usul Kanunu Sirkülerleri ile berat yükleme sürelerinde değişiklik yapılarak mükellef grupları için farklı tarihler belirlenmişti.

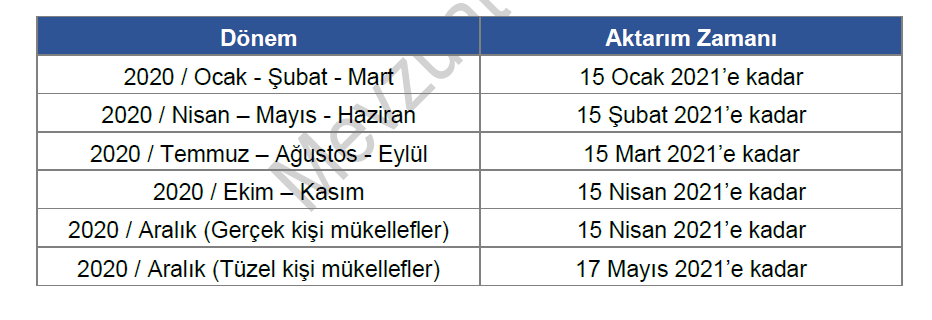

A- 2020 yılı e-Defter ve berat dosyalarının ikincil kopyalarının aktarım zamanları:

Söz konusu Kılavuzda belirtilen Saklama Programını kendi sistemlerine kuracak ve kullanacak olan mükelleflerin 2020/Ocak ve müteakip dönemler e-Defter dosyaları ile bunlara ilişkin berat dosyalarının ikincil kopyalarının GİB’in bilgi işlem sistemlerine aktarım zamanına aşağıdaki tabloda yer verilmiştir.

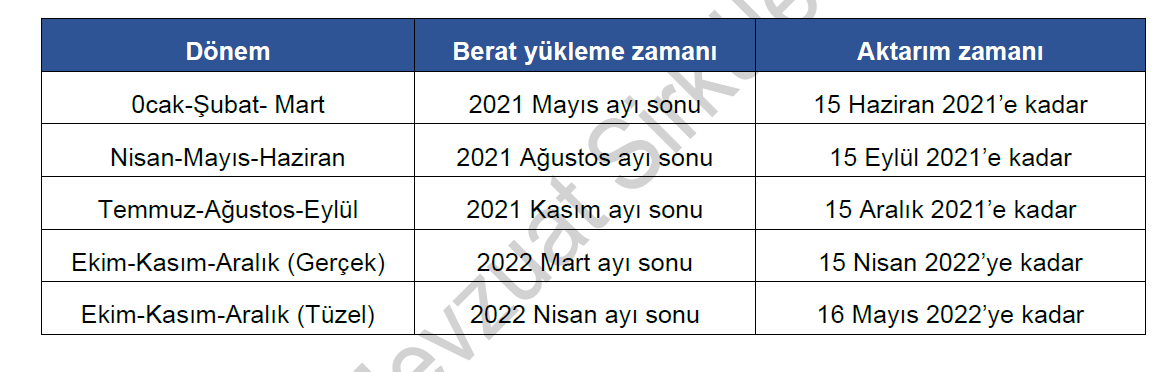

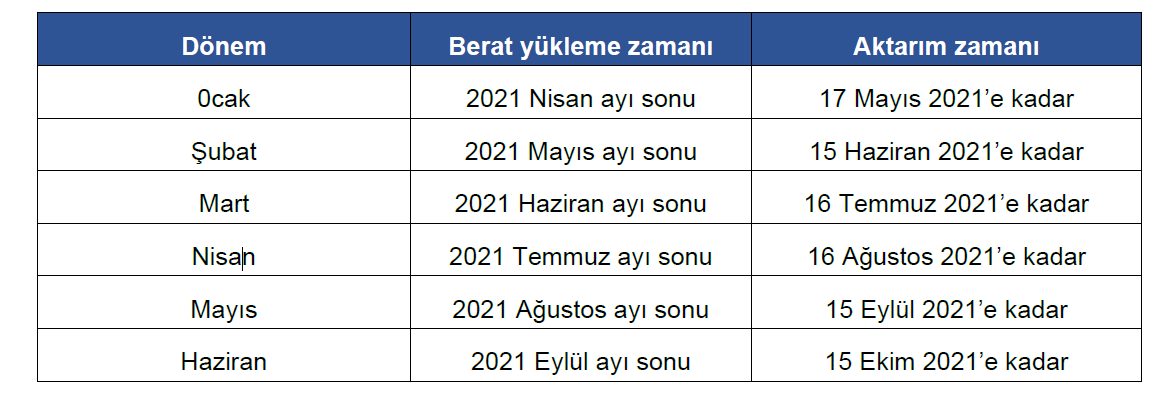

B- 2021 yılı e-Defter ve berat dosyalarının ikincil kopyalarının aktarım zamanları:

2021 yılı aylık veya 3 aylık (geçici vergi dönemleri bazında) olarak berat dosyası yükleyenler için e-Defter ve berat dosyalarının ikincil kopyalarının saklanmak üzere GİB’in bilgi işlem sistemlerine aktarım zamanı; e-Defterlerin oluşturulması, imzalanması ve bunlara ait berat dosyalarının e-Defter uygulamasına yükleme süresinin son gününü takip eden on beşinci günün sonuna kadar belirlenmiş olup dönemler bazında aktarım zamanları aşağıdaki tabloda gösterilmiştir.

1-) Yükleme tercihi üç aylık olan mükellefler:

2-) Yükleme tercihi aylık olan mükellefler

2-) Yükleme tercihi aylık olan mükellefler

GİB tarafından yayımlanacak sirküler ile e-Defterlerin oluşturulması, imzalanması ve bunlara ait berat dosyalarının e-Defter uygulamasına yükleme sürelerinin uzatılması durumunda aktarım zamanın hesabında, ilgili sirkülerde belirlenecek tarihi izleyen 15 inci günün sonu (resmi tatile denk geldiği durumlarda tatil bitimini izleyen ilk iş günü sonu) aktarım zamanının sonu olarak dikkate alınacaktır.

Bu uygulamanın kanuni defterleri saklama ve ibraz yükümlülüğünü ortadan kaldırmadığı unutulmamalıdır.

Mükellefler, belirlenen tarihleri aşmamak kaydıyla e-Defter dosyaları ile bunlara ilişkin berat dosyalarının ikincil kopyalarını istedikleri zaman yüklemekte serbestlerdir. Bahse konu Kılavuza http://edefter.gov.tr/dosyalar/kilavuzlar/e-Defter_Saklama_Kullanici_Kilavuzu.pdf adresinden ulaşmak mümkündür.

Kaynak: TÜRMOB

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.