Kuru mülkiyet (Çıplak mülkiyet), başka bir ifadeyle söz konusu gayrimenkulün yararlanma hakkının başkasında olduğu durumlarda, mal sahibinin ilgili gayrimenkul üzerindeki sahiplik durumunu ifade eder.

AÇIKLAMA: Çıplak mülkiyet sahibi taşınmazı kiraya veremez ve intifa hakkı sahipliğini bir başkasına devredemez. Ancak intifa hakkı sahipliğinin mevcudiyetini koruyarak taşınmazı bir başkasına satabilir.

Çıplak mülkiyet, mal sahibi kimselerin, söz konusu gayrimenkulün intifa hakkını bir başka kimseye verdiği takdirde söz konusu olabilir. Çıplak mülkiyet hakkına sahip kimseler sahip olduğu mal üzerinde yalnız tasarruf yapma hakkına sahip iken, malı kullanma hakkı, intifa hakkı sahiplerine ait olur.

Kaynak: GİB Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

Kaynak: GİB Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

Sabit Kıymet alımlarının KDV’sinin tamamını, satın alındığı tarihte bir kerede KDV beyannamesinde indirilebilir.

Sabit Kıymetler için geçici vergi hesaplama dönemlerinde amortisman ayrılmalıdır. İstenirse aylık olarak amortisman da ayrılabilir. Sabit kıymet hangi ayda alınırsa alınsın geçmiş aylar için de alındığı ayda amortisman ayrılır.

Binek otoların alımında kıst amortisman uygulanır. Binek otoların KDV’si ve ÖTV’sinin150.000 TL’ye kadar olan kısmı isteğe bağlı olarak alındığı tarihte bir kerede direkt gider yazılabileceği gibi, aracın maliyetine atılarak amortisman yoluyla yıllara yayılarak da gider yazılabilir.

|

AMORTİSMAN AYIRMADA ALT SINIR |

||

|

YILLAR |

TUTAR |

İLGİLİ GENEL TEBLİĞ |

|

2021

|

1.500

|

VUK Genel Tebliği Sıra No:522

|

|

2020

|

1.400

|

VUK Genel Tebliği Sıra No:513

|

|

2019

|

1.200

|

VUK Genel Tebliği Sıra No:504

|

|

2018

|

1.000

|

VUK Genel Tebliği Sıra No:490

|

|

2017 |

900 |

VUK Genel Tebliği Sıra No:476 |

|

2016 |

900 |

VUK Genel Tebliği Sıra No:460 |

|

2015 |

880 |

VUK Genel Tebliği Sıra No:442 |

|

2014 |

800 |

VUK Genel Tebliği Sıra No:432 |

|

2013 |

800 |

VUK Genel Tebliği Sıra No:422 |

|

2012 |

770 |

VUK Genel Tebliği Sıra No:411 |

Kaynak: Resmi Gazete, Gib

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

Kaynak: İSMMMO

]]>2020 Yılı için Asgari ücret Brüt 2.943 TL, en düşük ele geçecek tutar ise 2.324,71 TL olarak uygulanacak.

2020 Asgari Ücrete göre İşsizlik Maaşı Tutarları da arttı

Günlük işsizlik ödeneği, sigortalının son dört aylık prime esas kazançları dikkate alınarak hesaplanan günlük ortalama brüt kazancının %40’ı olarak hesaplanmaktadır. Bu şekilde hesaplanan işsizlik ödeneği miktarı, aylık asgari ücretin brüt tutarının %80’ini geçememektedir. İşsizlik ödeneği damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmaz.

2020 yılı için aylık işsizlik maaşı tablosu

| Son 4 Aylık Ortalama ücret |

Son 4 Aylık Prime Esas Kazançların Aylık Brüt Ortalaması | Hesaplanan İşsizlik Ödeneği Miktarı | Damga Vergisi | Ödenecek İşsizlik Ödeneği Miktarı |

| ASGARİ Ücretle Çalışan | 2.943 | 1.177 | 8,93 | 1.168,07 |

| 3.500 TL Brüt | 3.500 | 1.400 | 10,63 | 1.389,37 |

| 6.000 TL Brüt ile | 6.000 | 2.354,40 (*) | 17,87 | 2.336,53 |

| (*) Hesaplanan işsizlik ödeneği miktarı, aylık asgari ücretin brüt tutarının %80’ini geçemeyeceği için işsize ödenecek aylık işsizlik ödeneği bu şekilde hesaplanmıştır. 2020 yılında brüt asgari ücret 2.943 TL İşsizlik maaşının tavanı olarak uygulanacak %80’i ise 2.354,40 TL’dir. | ||||

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

2020 yılı için uygulanacak İsteğe Bağlı Prim ödeme oranı %32’dir.

İsteğe bağlı sigorta primi iki kalemden oluşmaktadır.

1- Malüllük , yaşlılık ve ölüm sigortaları primi : %20

2- Genel Sağlık Sigortası Primi – GSS : %12

TOPLAM : %32

2020 yılı İsteğe bağlı sigorta primi Asgari ücret ile SGK tavanı arasındaki bir tutardan ödenebilir.

1- 2020 Asgari Ücret üzerinden İsteğe Bağlı Sigorta Prim Tutarı : 941,76 TL

(2.943 TL x %32=941,76 TL)

2- 2020 SGK Tavanı üzerinden İsteğe Bağlı Sigorta Prim Tutarı : 7.063,20 TL

(22.072,50 TL x %32=7.063,20 TL)

İsteğe bağlı sigorta primi içerisinde GSS primi olduğundan, prim borcu olmadığı sürece sağlıktan faydalanmak mümkündür.

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

4/b (Bağ-Kur) sigortalılığı primi oranı %34,5 olup, aylık düzenli ödeme yapılması halinde

5 puanlık indirim yapılmaktadır. 5 puanlık indirim sonrası prim oranı %29,5’a düşmektedir.

Prim hesaplaması, sigortalının tercihine bağlı olarak Asgari ücret ile SGK tavanı arasındaki bir tutardan ödenebiliyor.

Örnek-1:

Asgari ücret üzerinden prim ödenmek istenirse,

2020 Yılı brüt asgari ücret : 2.943,00 TL

Normal Prim oranı %34,5 : 1.015,34 TL

İndirimli %29,5 : 868,19 TL (Prim borcu yoksa)

Örnek-2:

2019 yılı için SGK Tavanı olan 19.188 TL üzerinden yapılırsa

Hesaba esas Matrah : 22.072,50 TL

Normal Prim oranı %34,5 : 7.615,02 TL

İndirimli %29,5 : 6.511,39 TL (Prim borcu yoksa)

Örnek-3:

4/b sigortalısı Asgari ücret ile SGK tavanı arasındaki herhangi bir tutar üzerinden de prim ödeyebilir.

5.000 TL üzerinden 4/b primi ödenirse

Hesaba esas Matrah : 5.000,00 TL

Normal Prim oranı %34,5 : 1.725,00 TL

İndirimli %29,5 : 1.475,00 TL (Prim borcu yoksa)

Her yıl asgari ücrette yapılan artışa bağlı olarak 4/b prim oranları da artmaktadır.

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

]]>

AÇIKLAMALAR

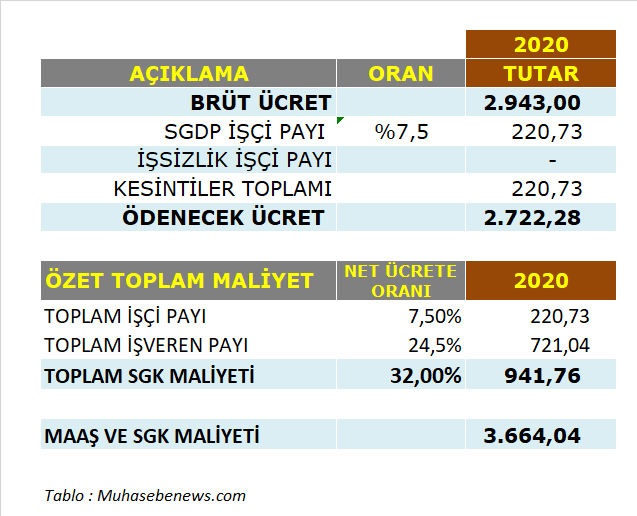

1- ASGARİ ÜCRETLİ EMEKLİ APARTMAN GÖREVLİSİNİN 2019-ARALIK AYINDA ELİNE GEÇEN TOPLAM TUTAR 2.366,52 TL OLUP, 2020-OCAK AYINDAN İTİBAREN BU TUTAR 2.722,28 TL OLMUŞTUR. ARTIŞ TUTARI 355,76 TL’DİR.

2- 2019 ARALIK AYINDA SGK MALİYETİ TOPLAMI 818,69 TL OLUP, 2020-OCAK AYINDAN İTİBAREN BU TUTAR 941,76 TL’YE YÜKSELMİŞTİR. ARTIŞ TUTARI 123,07 TL

3- APARTMAN GÖREVLİLERİNİN ÜCRETLERİ GELİR VERGİSİ VE DAMGA VERGİSİNDEN MUAFTIR. (G.V. Madde 23, Damga Vergisi Kanunu 2 Sayılı tablo IV Bölüm 34 no.lu fıkrası gereği)

4- APARTMAN GÖREVLİLERİNİN ÜCRETLERİ GELİR VERGİSİ VE DAMGA VERGİSİNDEN MUAF OLDUĞU İÇİN AGİ UYGULAMASI DA YOKTUR.

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.

BENZER İÇERİKLER

]]>

1- Asgari ücretli Apartman Görevlisinin 2019-Aralık ayında eline geçen toplam en düşük net tutar 2.174,64 TL’ydi, 2020-Ocak ayından itibaren bu tutar 2.501,55 TL olmuştur. Artış tutarı 326,91 TL oranı %15,03 oldu.

2- 2019-Aralık ayında Apartman Görevlisinin SGK maliyeti toplamı 831,48 TL olup, 2020-Ocak ayından itibaren bu tutar 956,48 TL’ye yükselmiştir. Artış tutarı 125 TL, oranı %15,03’dür. (5 puanlık indirim uygulanmış)

3- Apartman Görevlisinden ve işverenden kesilen SGK prim toplamı 956,48 TL’dir. (5 puanlık indirim uygulanmış)

4- APARTMAN GÖREVLİLERİNİN MAŞLARI GELİR VERGİSİ VE DAMGA VERGİSİNDEN MUAF OLUP BU NEDENLE AGİ ÖDEMESİ YAPILMAMAKTADIR.

(G.V. Madde 23, Damga Vergisi Kanunu 2 Sayılı tablo IV Bölüm 34 no lu fıkrası gereği)

|

Net asgari ücret |

2.501,55 TL |

|

|

SGK primi |

956,48 TL |

5 puanlık indirim sonrası |

|

Toplam maliyet |

3.458,03 TL |

İşveren toplam maliyetinin hesabında 5 puanlık SGK teşviki uygulanmadığı takdirde toplam maliyet 1.103,63 TL olacaktır.

Not: Hesaplama tablosunda kuruş farkları ihmal edilmiştir.

Kaynak: Asgari Ücret Tespit Komisyonu Açıklaması

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.