İnşaat işyerlerinde puantaj usulü ile ayda 3 veya 5 gün çalışan personeller için gelir vergisi istisnası uygulamaktayız. Ama bu işçiler başka yerde de sigortalı ise nasıl bir yol izleyeceğiz. Her iki yerde ücret bordrosundan gelir vergisi istisna uygulanır mı? Tek yerde mi uygulanmalı?

Asgari ücret istisnası sadece 1 işverende uygulanır.

GELİR VERGİSİ GENEL TEBLİĞİ

(SERİ NO: 319)

…

İstisnanın kapsamı ve uygulaması

MADDE 4 – (1) 7349 sayılı Kanunla, 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasına eklenen (18) numaralı bent ile 1/1/2022 tarihinden itibaren yapılan ücret ödemelerine uygulanmak üzere, hizmet erbabının ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri gelir vergisinden istisna edilmiştir.

(2) İstisnayı aşan ücret gelirinin vergilendirilmesinde, hizmet erbabının ilgili aydaki gelirine ilişkin verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenecektir.

(3) İstisna nedeniyle alınmayacak olan vergi, ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşmayacaktır.

(4) Hizmet erbabının birden fazla işverenden ücret alması halinde istisna sadece en yüksek olan ücrete uygulanacaktır.

(5) Ücret gelirlerinin vergilendirilmesinde, maaş ödemesinin yanı sıra aynı dönemde yapılan ve ücret olarak değerlendirilen prim, ikramiye, huzur hakkı, mesai ücreti, döner sermaye ücreti, ek ders ücreti gibi ödemeler de dikkate alınmak suretiyle kümülatif matrah esas alınarak vergilendirme yapılmaktadır. İlgili dönemlerde uygulanan indirim ve istisnalar bu ödemelerin toplamına bir kez uygulanmaktadır. Dolayısıyla ilgili ayda yapılan ücret ve ücret sayılan ödemelerin toplamına anılan istisnanın bir kez uygulanması gerekmektedir.

(6) 193 sayılı Kanunun 61 inci maddesinin üçüncü fıkrasında, bu Kanunun uygulamasında ücret sayılan ödemeler düzenlenmiştir. Aynı Kanunun 62 nci maddesinde, işverenler hizmet erbabını işe alan, emir ve talimatları kapsamında çalıştıran gerçek ve tüzel kişiler olarak tanımlanmış ve 61 inci maddenin üçüncü fıkrasında belirtilen ücret sayılan ödemeleri yapanlar da bu Kanunda yazılan ödevleri yerine getirmek bakımından işveren olarak kabul edilmiştir. Dolayısıyla, yönetim ve denetim kurulu üyelerine ödenen huzur hakkı, bilirkişilere, resmi arabuluculara, eksperlere, spor hakemlerine, sporculara yapılan ödemeler gibi ücret sayılan ödemelerin vergilendirilmesinde, Kanunun 23 üncü maddesinin birinci fıkrasının (18) numaralı bendinde düzenlenen istisnanın uygulanması mümkündür.

(7) Yapılan düzenleme ile 1/1/2022 tarihinden itibaren 193 sayılı Kanunun 32 nci maddesinde düzenlemiş bulunan asgari geçim indirimi uygulaması kaldırıldığından bu tarihten itibaren yapılan ücret ödemelerinde asgari geçim indirimi uygulanmayacaktır.

(8) Asgari ücretle çalışan ve istisna uygulaması nedeniyle vergi ödemeyecek olan hizmet erbabı da dahil olmak üzere 193 sayılı Kanunun 31 inci maddesi kapsamında vergi indiriminden faydalanmak üzere başvuruda bulunanların engellilik indirimine ilişkin işlemleri önceden olduğu gibi Gelir İdaresi Başkanlığınca değerlendirilerek sonuçlandırılacaktır. Asgari ücretli olarak çalışan ve bu nedenle ilgili ayda istisna nedeniyle vergi ödemeyecek olan hizmet erbabı, engellilik indiriminden faydalanamayacak olmakla birlikte onaylanan başvuruları üzerine şartları dahilinde emeklilik başvurularını yapabilecektir. Asgari ücretin üzerinde ücret alan ve vergi indirimine hak kazanan hizmet erbabının, gelir vergisi matrahının yeterli olması halinde, hem engellilik indiriminden hem de aynı Kanunun 23 üncü maddesinin birinci fıkrasının (18) numaralı bendinde düzenlenen istisnadan faydalanması mümkün bulunmaktadır.

…

Birden fazla işverenden ücret alınması durumunda istisnanın uygulanması

MADDE 7 – (1) Aynı zamanda birden fazla işverenden ücret alınması halinde, istisna uygulaması, sadece en yüksek ücretin elde edildiği işveren tarafından gerçekleştirilecektir. Söz konusu işverene bu durumu bildirme yükümlülüğü hizmet erbabına aittir. Birden fazla işverenden aynı tutarda ücret alındığı durumda, istisnayı uygulayacak olan işvereni hizmet erbabı kendisi belirleyecektir. İstisnadan faydalanılan işverende, istisnanın tamamından faydalanılamaması durumunda kalan tutar için diğer işverende istisnadan faydalanılması mümkün değildir.

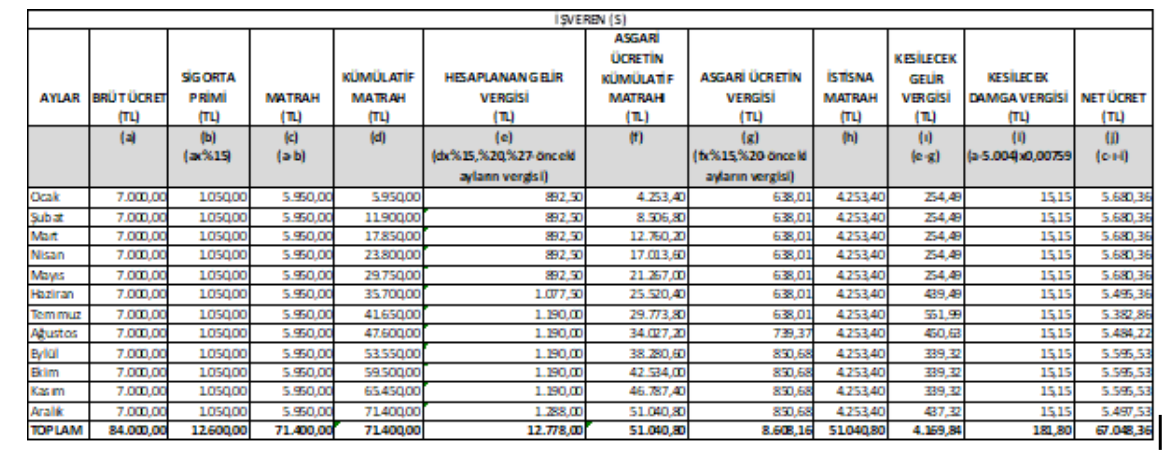

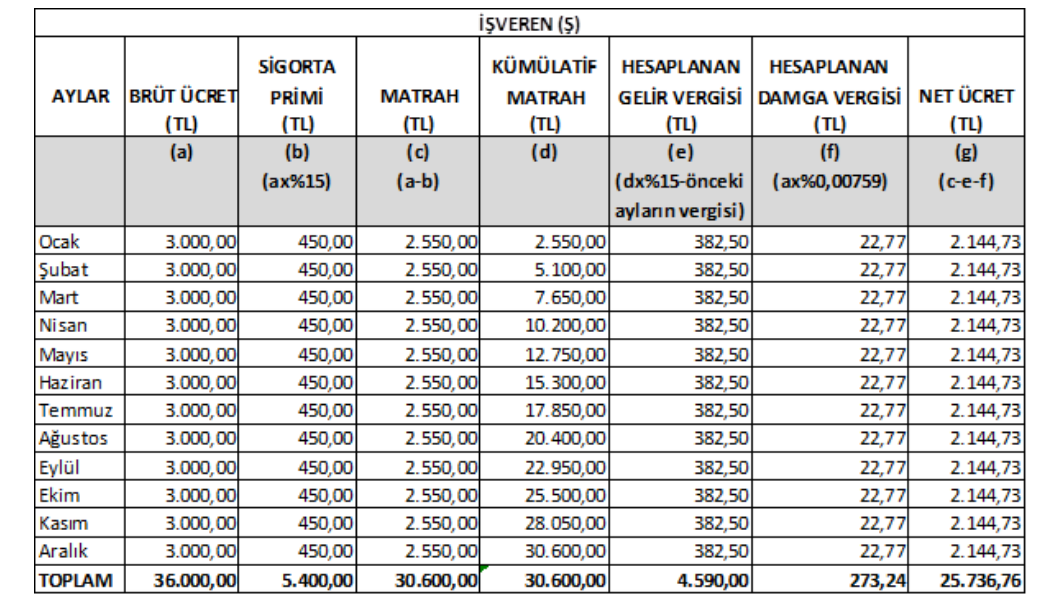

Örnek 10: Bay (R) iki ayrı işyerinde işveren (S) ve işveren (Ş)’nin yanında çalışmaktadır. İşveren (S)’den brüt 7.000 TL, işveren (Ş)’den ise brüt 3.000 TL ücret geliri elde etmektedir.

Bay (R)’ye (S) işvereni tarafından ödenen ücrete istisna uygulanacak ve 2022 yılı ilgili aylarda yapılacak net ücret ödemeleri aşağıdaki şekilde hesaplanacaktır.

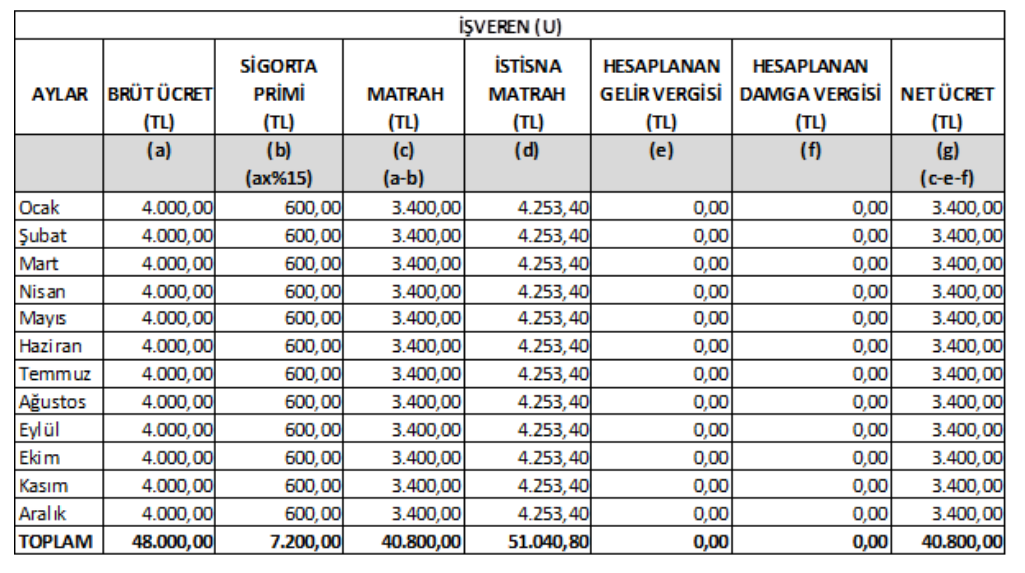

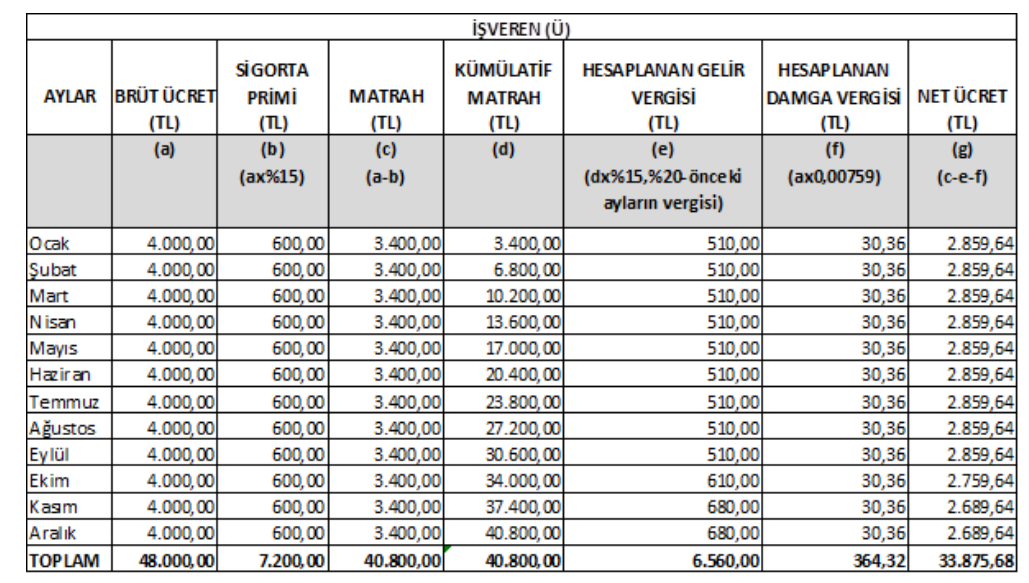

Örnek 11: Bayan (T) iki ayrı işverenin yanında çalışmaktadır. İşveren (U)’dan brüt 4.000 TL ve işveren (Ü)’den brüt 4.000 TL ücret geliri elde etmektedir.

Bayan (T), (U) işvereninden istisna uygulamasını talep etmiştir. Bayan (T)’ye sadece (U) işvereni tarafından ödenen ücrete istisna uygulanacak olup, 2022 yılının ilgili aylarında yapılacak net ücret ödemeleri aşağıdaki şekilde hesaplanacaktır.

Kaynak: Resmi Gazete, İSMMMO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.