Şirkete binek araç alındı. Banka kredisi ile. Banka faizlerinin tamamını taşıt maliyetine atmak istiyoruz bir sakıncası olur mu?

% 70’ni Maliyete ilave edebilirsiniz. % 30 KKEG (Gider kısıtlaması uygulanır.

Kredi faizi gider ve maliyet unsurudur unsurudur.)

2021 YILINDA BİNEK ARAÇ ALIMI VE AMORTİSMANI ÖRNEK UYGULAMA

01/01/2021 Tarihinden itibaren geçerli olmak üzere; Gider olarak yazılacak tutar özel tüketim vergisi ve katma değer vergisinin toplam tutarı 01/01/2021 den itibaren 150.000 TL’dir.

Bu tutardan fazlası KKEG olarak kaydedilir.

01/01/2021 den itibaren Amortisman olarak indirim konusu yapılabilecek tutar;

-Özel tüketim vergisi ve katma değer vergisi hariç 170.000 TL,

-Vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde ise 320.000 TL’dir.

YENİ (İLK İKTİSAP) BİNEK OTOMOBİL ALIMI VE AMORTİSMANINA İLİŞKİN MUHASEBE KAYDI

1)- ÖTV ve KDV’nin MALİYETE EKLENMESİ HALİNDE

Örnek: (X) Anonim Şirketi genel yönetim hizmetlerinde kullanılmak üzere 15.01.2021 tarihinde KDV ve ÖTV hariç fiyatı 200.000 TL olan bir BİNEK otomobil satın almıştır.

-Söz konusu otomobil için 120.000 TL ÖTV ve 57.600 TL KDV ödenmiştir.

-Vergiler dahil alım bedeli 377.600 TL’dir (200.000+120.000+57.600)

-Ödeme satın alma tarihinde banka üzerinden gerçekleşmiştir.

-Şirket, binek otomobilin ÖTV ve KDV’sini maliyete eklemiştir.

-Binek otomobilin maliyete eklenmesi durumunda aracın muhasebe kaydı özellik arz etmemektedir.

Özellik arz eden durum bu araca ilişkin amortisman kaydına ilişkindir.

Alış Muhasebe kaydı;

ÖTV ve KDV’si maliyete eklenen binek otomobilin 2021 yılı birinci geçici vergileme dönemi muhasebe kaydında dikkat edilmesi gereken husus; 320.000 TL’lik sınırdır.

Vergilerin maliyete eklendiği durumda 2021 yılı için 320.000 TL’yi aşan araçlar için aşan kısım için ayrılan amortismanın KKEG olarak dikkate alınması gerekecektir.

Normal Amortisman yöntemine göre hesaplama :

(377.600×0.20)x(2/12)= 12.586,67 TL

(Ocak ayı da kıst olarak uygulanabilir. )

Gider olarak dikkate alınabilecek tutar: (320.000/377.600)x12.586,67=10.666,67 TL

KKEG olarak dikkate alınacak tutar: 12.586,67-10.666,67= 1.920,00 TL

Amortisman kaydı

2)- ÖTV ve KDV’nin MALİYETE EKLENMEYİP GİDER YAZILMASI HALİNDE

7194 sayılı Kanunla Gelir Vergisi Kanunu’nun 40’ıncı maddesinde yapılan değişiklik uyarınca, binek otomobilin iktisabına ilişkin KDV ve ÖTV toplamının 150.000 TL’ye kadarlık kısmı ticari kazancın tespitinde gider olarak dikkate alınabilecektir.

Binek otomobile ilişkin KDV ve ÖTV tutarı toplamının bu tutarı aşan kısmı ise Kanunen Kabul Edilmeyen Gider (KKEG) olarak işlem görecektir.

Örnek: (Z) LİMİTED Şirketi, genel yönetim hizmetlerinde kullanılmak üzere;

– 15.01.2021 tarihinde KDV ve ÖTV HARİÇ fiyatı 200.000 TL olan bir BİNEK otomobil satın almıştır.

– Söz konusu otomobil için 120.000 TL ÖTV ve 57.600 TL KDV ödenmiştir (Toplam 177.600 TL)

– Ödeme satın alma tarihinde banka üzerinden gerçekleşmiştir.

Söz konusu aracın ÖTV ve KDV toplamı (120.000 + 57.600) olan 177.600 TL, 2021 yılı için öngörülen gider olarak yazılabilecek 150.000 TL’nin üzerinde olduğundan, limiti aşan 27.600 TL’lik kısmın KKEG olarak dikkate alınması gerekecektir.

Buna göre; Binek otomobilin vergisiz bedeli: 200.000 TL,

Binek otomobil için ödenen KDV+ÖTV Tutarı: 177.600 TL.

Gider yazılabilecek KDV+ÖTV Tutarı: 150.000 TL.

KDV+ÖTV’nin KKEG olarak işlem görecek kısmı: 177.600 – 150.000 = 27.600 TL

Alış Muhasebe kaydı;

Satın Alınan Yeni Binek Otomobilin 2021 Birinci Geçici Vergileme Dönemi Amortisman Kaydı

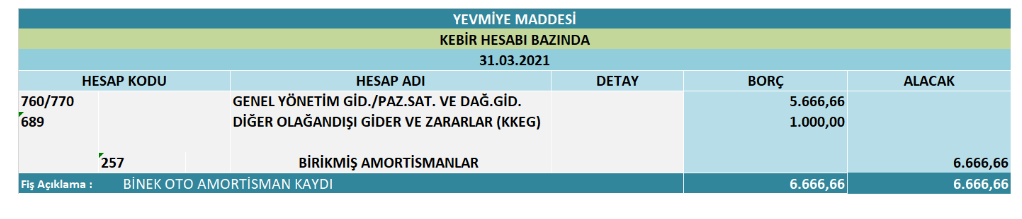

Satın alınan ÖTV+KDV hariç iktisap bedeli (2021 ) 170.000 TL’yi aşan yeni binek otomobillerin her birine ilişkin ayrılan amortismanın ancak bu tutara isabet eden kısmı gider olarak dikkate alınabilecektir.

Buna göre.

Amortisman tutarı: (200.000×0.20)x(2/12)=6.666,66 TL

Gider olarak dikkate alınabilecek tutar: (170.000/200.000)*6.666,66=5.666,66TL

KKEG olarak dikkate alınacak tutar: 6.666,66-5.666,66 =1.000,00 TL

Amortisman kaydı

ÖNEMLİ NOT: KKEG hesabı ticari kar/mali kar ayrımını belirtmek amacıyla 689 olarak kullanılmıştır. Finansal tabloların okumasının doğru yapılabilmesi için KKEG’nin ilgili gider ve maliyet hesabı altında kaydedilmesi ve mali karın düzenlenmesi sırasında kullanılmak amacıyla Nazım Hesaplarda takip edilmesi gerekmektedir.

Kaynak: İsmmmo, GİB Özelge

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.