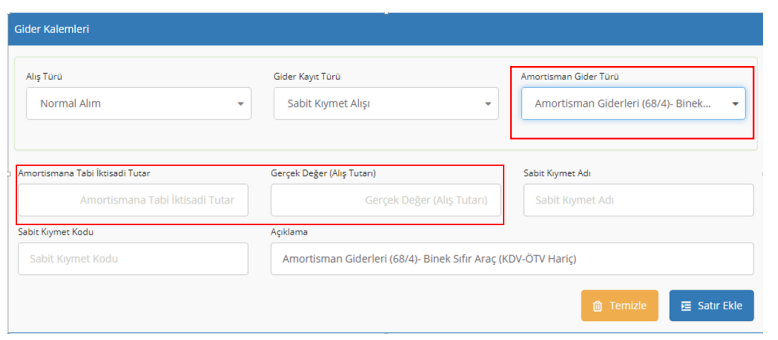

1-) Gider Kayıt Alt Türü: Amortisman Giderleri (GVK 68/4)- Binek Sıfır Araç (KDV-ÖTV Hariç)

7194 sayılı kanunun 14 üncü maddesiyle 193 sayılı Kanunun 68 inci maddesinin birinci fıkrasının (4) numaralı bendine özel

tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 2022 Yılı: 230.000–TL 2021 Yılı: 170.000-TL 2020 Yılı:

160.000-TL aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider

yazılabilir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınır. Söz

konusu düzenleme kapsamında “Binek Sıfır Araçlara (KDV-ÖTV Hariç)” ilişkin amortismana tabi iktisadi tutar 2022 Yılı:

230.000-TL 2021 Yılı: 170.000-TL 2020 Yılı: 160.000-TL ile sınırlandırılmıştır

Yukarıda ifade edilen açıklamalar doğrultusunda kayıt altına alınacak “Amortismana Tabi İktisadi Tutar” alanına en

fazla 2022 Yılı: 230.000-TL 2021 Yılı: 170.000-TL 2020 Yılı:160.000-TL yazılması gerekmektedir. Gerçek Değer” alanına

ise sabit kıymetin (binek otomobil) alış tutarı yazılması gerekmektedir. Sabit kıymet (binek otomobil) satış işlemine ilişkin

oluşan kar/zarar tutarı gerçek değer alanına yazılan tutar üzerinden sistem tarafından otomatik hesaplanmaktadır.

2-) Gider Kayıt Alt Türü: Amortisman Giderleri (GVK 68/4)- Binek Sıfır Araç (KDV-ÖTV Dâhil)

7194 sayılı kanunun 14 üncü maddesiyle 193 sayılı Kanunun 68 inci maddesinin birinci fıkrasının (4) numaralı bendine

vergilerin maliyet bedeline eklenerek iktisap edildiği hâllerde, amortismana tabi tutarı 2022 Yılı: 430.000 TL -2021 Yılı:

320.000 TL- 2020 Yılı: 300.000 TL aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara

isabet eden kısmı gider yazılabilir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar

dikkate alınır. Söz konusu düzenleme kapsamında “Binek Sıfır Araçlara (KDV-ÖTV Dâhil)” ilişkin amortismana tabi

iktisadi tutar 2022 Yılı: 430.000-TL 2021 Yılı: 320.000-TL 2020 Yılı: 300.000 -TL ile sınırlandırılmıştır.

Yukarıda ifade edilen açıklamalar doğrultusunda kayıt altına alınacak “Amortismana Tabi İktisadi Tutar” alanına en

fazla 2022 Yılı: 430.000-TL 2021 Yılı: 320.000-TL 2020 Yılı:300.000-TL yazılması gerekmektedir. “Gerçek

Değer” alanına ise sabit kıymet (binek otomobil) alış tutarı yazılması gerekmektedir. Sabit kıymet (binek otomobil) satış

işlemine ilişkin oluşan kar/zarar tutarı gerçek değer alanına yazılan tutar üzerinden sistem tarafından otomatik

hesaplanmaktadır.

3-) Gider Kayıt Alt Türü: Amortisman Giderleri (68/4)- Binek İkinci El Araç)

7194 sayılı kanunun 14 üncü maddesiyle 193 sayılı Kanunun 68 inci maddesinin birinci fıkrasının (4) numaralı bendine

ikinci el olarak iktisap edildiği hâllerde, amortismana tabi tutarı 2022 Yılı: 430.000 TL -2021 Yılı: 320.000 TL- 2020 Yılı:

300.000 TL aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider

yazılabilir hükmü eklenmiştir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar

dikkate alınır. Söz konusu düzenleme kapsamında “Binek İkinci El Araçlara” ilişkin amortismana tabi iktisadi tutar 2022

Yılı: 430.000-TL 2021 Yılı: 320.000-TL 2020 Yılı: 300.000 -TL ile sınırlandırılmıştır

Yukarıda ifade edilen açıklamalar doğrultusunda kayıt altına alınacak “Amortismana Tabi İktisadi Tutar” alanına en

fazla 2022 Yılı: 430.000-TL 2021 Yılı: 320.000- TL 2020 Yılı:300.000-TL yazılması gerekmektedir. “Gerçek

Değer” alanına ise sabit kıymet (binek otomobil) alış tutarı yazılması gerekmektedir. Sabit kıymet (binek otomobil) satış

işlemine ilişkin oluşan kar/zarar tutarı gerçek değer alanına yazılan tutar üzerinden sistem tarafından otomatik

hesaplanmaktadır.

4-) Gider Kayıt Alt Tür: Amortisman Giderleri (40/7)- Binek Sıfır Araç (KDV-ÖTV Hariç)

7194 sayılı kanunun 13 üncü maddesiyle 193 sayılı Kanunun 40 inci maddesinin birinci fıkrasının (7) numaralı bendine özel

tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 2022 Yılı: 230.000 TL-2021 Yılı: 170.000 TL- 2020 Yılı:

160.000 TL aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider

yazılabilir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınır. Söz

konusu düzenleme kapsamında “Binek Sıfır Araçlara (KDV-ÖTV Hariç)” ilişkin amortismana tabi iktisadi tutar 2022 Yılı:

230.000-TL 2021 Yılı: 170.000- TL 2020 Yılı: 160.000 TL ile sınırlandırılmıştır.

Yukarıda ifade edilen açıklamalar doğrultusunda kayıt altına alınacak “Amortismana Tabi İktisadi Tutar” alanına en

fazla 2022 Yılı: 230.000-TL 2021 Yılı: 170.000- TL 2020 Yılı:160.000-TL yazılması gerekmektedir. “Gerçek

Değer” alanına ise sabit kıymet (binek otomobil) alış tutarı yazılması gerekmektedir. Sabit kıymet (binek otomobil) satış

işlemine ilişkin oluşan kar/zarar tutarı gerçek değer alanına yazılan tutar üzerinden sistem tarafından otomatik

hesaplanmaktadır.

5-) Gider Kayıt Alt Tür: Amortisman Giderleri (40/7)- Binek Sıfır Araç (KDV-ÖTV Dâhil)

7194 sayılı kanunun 13 üncü maddesiyle 193 sayılı Kanunun 40 inci maddesinin birinci fıkrasının (7) numaralı bendine

vergilerin maliyet bedeline eklenerek iktisap edildiği hâllerde, amortismana tabi tutarı 2022 Yılı: 430.000 TL -2021 Yılı:

320.000 TL- 2020 Yılı: 300.000 TL aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara

isabet eden kısmı gider yazılabilir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar

dikkate alınır. Söz konusu düzenleme kapsamında “Binek Sıfır Araçlara (KDV-ÖTV Dâhil)” ilişkin amortismana tabi

iktisadi tutar 2022 Yılı: 430.000-TL 2021 Yılı: 320.000-TL 2020 Yılı: 300.000 -TL ile sınırlandırılmıştır.

Yukarıda ifade edilen açıklamalar doğrultusunda kayıt altına alınacak “Amortismana Tabi İktisadi Tutar” alanına en

fazla 2022 Yılı: 430.000-TL 2021 Yılı: 320.000- TL 2020 Yılı:300.000-TL yazılması gerekmektedir. “Gerçek

Değer” alanına ise sabit kıymet (binek otomobil) alış tutarı yazılması gerekmektedir. Sabit kıymet (binek otomobil) satış

işlemine ilişkin oluşan kar/zarar tutarı gerçek değer alanına yazılan tutar üzerinden sistem tarafından otomatik

hesaplanmaktadır.

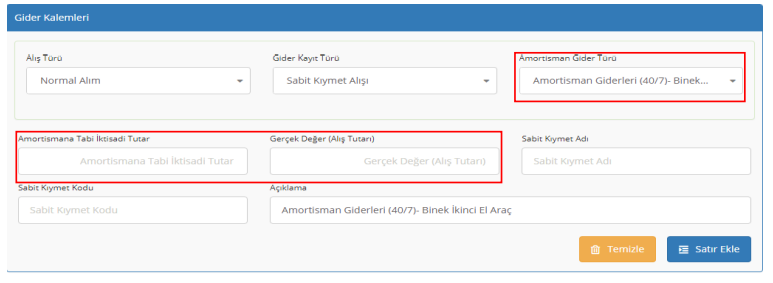

6-) Gider Kayıt Alt Tür: Amortisman Giderleri (40/7)- Binek İkinci El Araç)

7194 sayılı kanunun 13 üncü maddesiyle 193 sayılı Kanunun 40 inci maddesinin birinci fıkrasının (7) numaralı bendine

ikinci el olarak iktisap edildiği hâllerde, amortismana tabi tutarı 2022 Yılı: 430.000 TL -2021 Yılı: 320.000 TL- 2020 Yılı:

300.000 TL aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider

yazılabilir hükmü eklenmiştir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar

dikkate alınır. Söz konusu düzenleme kapsamında “Binek İkinci El Araçlara” ilişkin amortismana tabi iktisadi tutar 2022

Yılı: 430.000-TL 2021 Yılı: 320.000-TL 2020 Yılı: 300.000 -TL ile sınırlandırılmıştır.

Yukarıda ifade edilen açıklamalar doğrultusunda kayıt altına alınacak “Amortismana Tabi İktisadi Tutar” alanına en

fazla 2022 Yılı: 430.000-TL 2021 Yılı: 320.000- TL 2020 Yılı:300.000-TL yazılması gerekmektedir. “Gerçek

Değer” alanına ise sabit kıymet (binek otomobil) alış tutarı yazılması gerekmektedir. Sabit kıymet (binek otomobil) satış

işlemine ilişkin oluşan kar/zarar tutarı gerçek değer alanına yazılan tutar üzerinden sistem tarafından otomatik

hesaplanmaktadır.

Kaynak:defterbeyan.gov.tr

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.