TÜRMOB

Mevzuat Sirküleri 26.04.2021/89

Beyanname Verme, Ödeme, Bildirim ve Yükleme ile Mücbir Sebep Haline İlişkin Uzayan Süreler

22 Nisan 2021 tarihli ve 133 Sıra No.lu Vergi Usul Kanunu Sirküleri ile;

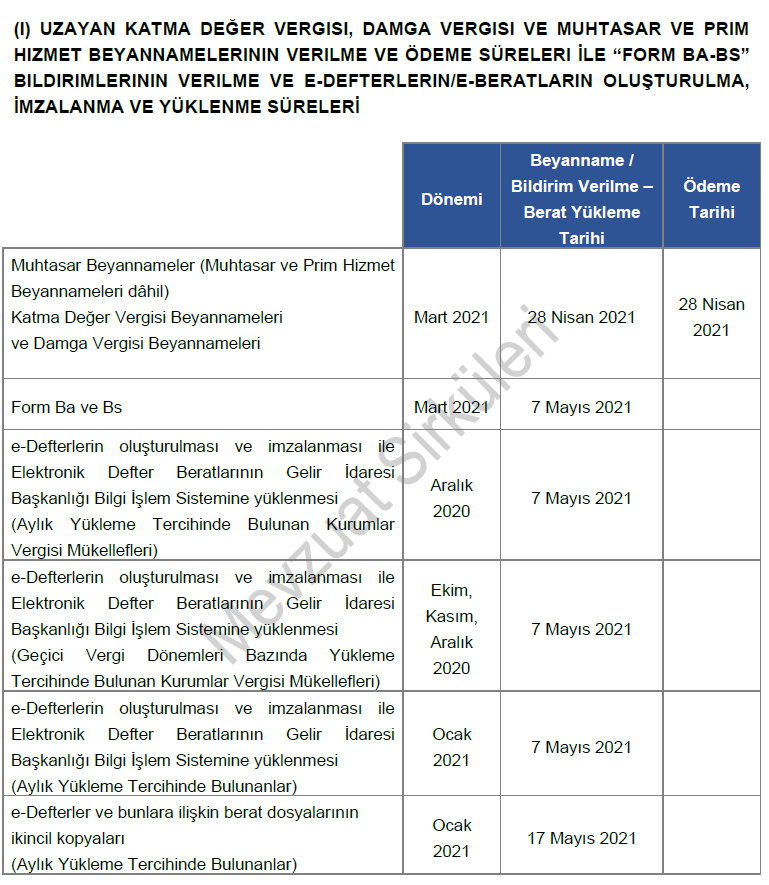

⎯ 26 Nisan 2021 günü sonuna kadar verilmesi gereken Katma Değer Vergisi, Damga Vergisi ve Muhtasar ve Prim Hizmet Beyannamelerinin verilme süreleri ile bu beyannameler üzerine tahakkuk eden vergilerin ödeme süreleri 28 Nisan 2021 Çarşamba günü sonuna kadar,

⎯ 30 Nisan 2021 günü sonuna kadar verilmesi gereken 2021/Mart dönemine ilişkin “Form Ba” ve “Form Bs” bildirimlerinin verilme süresi 7 Mayıs 2021 Cuma günü sonuna kadar,

⎯ 30 Nisan 2021 günü sonuna kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma ve imzalanma süresi ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme süresi 7 Mayıs 2021 Cuma günü sonuna kadar uzatıldı.

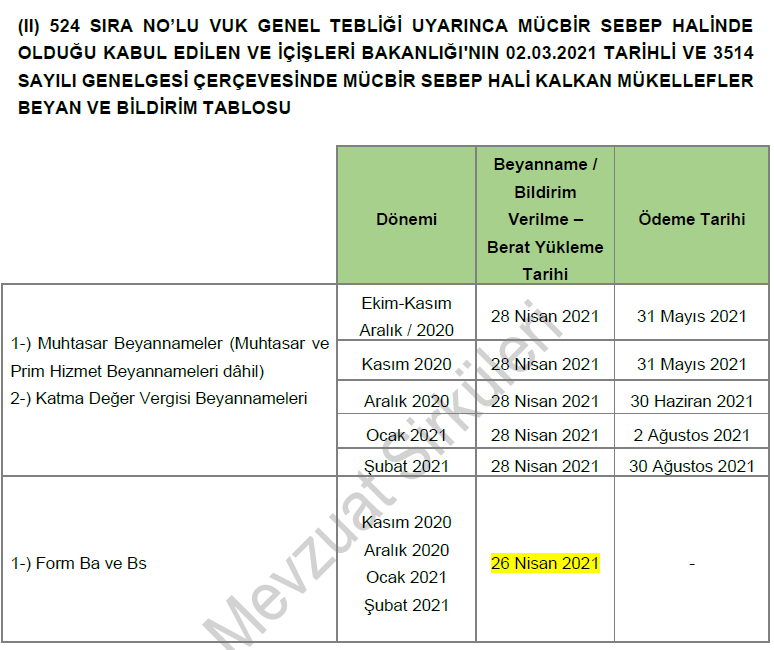

Diğer taraftan İçişleri Bakanlığı’nca yapılan düzenlemeler Kapsamında 524 Sıra No.lu VUK Genel Tebliği ile mücbir sebep hali kapsamına alınan mükelleflerin Ba ve Bs Bildirimlerinin 26 Nisan 2021 günü sonuna kadar verilmesi gerekmektedir.

22 Nisan 2021 tarihli ve 133 Sıra No.lu Vergi Usul Kanunu Sirküleri ile;

▪ 26 Nisan 2021 günü sonuna kadar verilmesi gereken Katma Değer Vergisi, Damga Vergisi ve Muhtasar ve Prim Hizmet Beyannamelerinin verilme süreleri ile bu beyannameler üzerine tahakkuk eden vergilerin ödeme süreleri 28 Nisan 2021 Çarşamba günü sonuna kadar,

▪ 30 Nisan 2021 günü sonuna kadar verilmesi gereken 2021/Mart dönemine ilişkin “Form Ba” ve “Form Bs” bildirimlerinin verilme süresi 7 Mayıs 2021 Cuma günü sonuna kadar,

▪ 30 Nisan 2021 günü sonuna kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma ve imzalanma süresi ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme süresi 7 Mayıs 2021 Cuma günü sonuna kadar uzatıldı.

Söz konusu süre uzatımına 524 sıra No.lu VUK Genel Tebliği ile 1 Aralık 2021 tarihinden itibaren mücbir sebep kapsamına alınan ve 2 Mart 2021 tarihi itibariyle mücbir sebep hali sona eren mükelleflerin ilgili bildirim ve beyannameleri de dahildir.

Uzayan sürelere ilişkin Tablolar aşağıdaki gibidir.

İçişleri Bakanlığı’nca yapılan düzenlemeler kapsamında 524 Sıra No.lu VUK Genel Tebliği ile mücbir sebep hali kapsamına alınan mükellef grupları aşağıdaki gibiydi:

− Sinema salonları, kahvehane, kıraathane, kır bahçesi, internet kafe/salonu, elektronik oyun salonları, bilardo salonları, lokaller ve çay bahçeleri ile halı sahalar

− Yüzme havuzu, hamam, sauna, masaj salonu ve lunaparklar

− Bar, pavyon, gazino, taverna ve nargile salonu gibi işyerleri

Kaynak: TÜRMOB

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.