5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun ile 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunun Desteklenmesi Hakkında Kanun uyarınca net ücret alan sigortalıların prime esas kazancının hesaplanması

Bilindiği üzere, 12/3/2008 tarihli,, 26814 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanunun 3 üncü maddesinde;

Gelir vergisi stopajı teşviki: Kamu personeli hariç olmak üzere teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları ile kanunla kurulan veya teknoloji geliştirme projesi anlaşmaları kapsamında uluslararası kurumlardan ya da kamu kurum ve kuruluşlarından Ar-Ge projelerini desteklemek amacıyla fon veya kredi kullanan vakıflar tarafından veya uluslararası fonlarca desteklenen ya da TÜBİTAK tarafından yürütülen Ar-Ge ve yenilik projelerinde, teknogirişim sermaye desteklerinden yararlanan işletmelerde ve rekabet öncesi işbirliği projelerinde çalışan ArGe ve destek personeli ile bu Kanun kapsamında yukarıda sayılan kurum ve kuruluşlar tarafından desteklenen tasarım projelerinde ve tasarım merkezlerinde çalışan tasarım ve destek personelinin;

-bu çalışmaları karşılığında elde ettikleri ücretlerinin doktoralı olanlar ile temel bilimler alanlarından birinde en az yüksek lisans derecesine sahip olanlar için yüzde doksan beşi, yüksek lisanslı olanlar ile temel bilimler alanlarından birinde lisans derecesine sahip olanlar için yüzde doksanı ve diğerleri için yüzde sekseni gelir vergisinden müstesnadır.

-(Ek cümleler: 16/2/2016-6676/28 md.) Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretler de bu istisna kapsamındadır.

-Haftalık kırk beş saatin üzerindeki ve ek çalışma sürelerine ilişkin ücretler bu istisnadan faydalanamaz.

Ar-Ge veya tasarım merkezlerinde çalışan Ar-Ge veya tasarım personelinin bu merkezlerde yürüttüğü projelerle doğrudan ilgili olmak şartıyla, proje kapsamındaki faaliyetlerin bir kısmının Ar-Ge veya tasarım merkezi dışında yürütülmesinin zorunlu olduğu durumlarda, Ar-Ge veya tasarım merkezi yönetiminin onayının alınması ve Bilim, Sanayi ve Teknoloji Bakanlığının bilgilendirilmesi kaydıyla, merkez dışındaki bu faaliyetlere ilişkin ücretlerin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı ile Ar-Ge veya tasarım merkezlerinde en az bir yıl süreyle çalışan Ar-Ge veya tasarım personelinin yüksek lisans yapanlar için bir buçuk yılı, doktora yapanlar için iki yılı geçmemek üzere merkez dışında geçirdiği sürelere ilişkin ücretlerin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı gelir vergisi stopajı teşviki kapsamında değerlendirilir.

06.07.2001 tarihli, 24454 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunun Desteklenmesi Hakkında Kanunun Geçici 2 inci maddesinin üçüncü fıkrasında;

Bölgede çalışan; AR-GE, tasarım ve destek personelinin bu görevleri ile ilgili ücretleri 31/12/2023 tarihine kadar her türlü vergiden müstesnadır.

Gelir vergisi stopajı ve sigorta primi işveren hissesine ilişkin teşviklerden yararlanacak olan destek personeli sayısı, AR-GE ve tasarım personeli sayısının yüzde onunu aşamaz. Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretler de bu istisna kapsamındadır. Haftalık kırk beş saatin üzerindeki ve ek çalışma sürelerine ilişkin ücretler bu istisnadan faydalanamaz. Yönetici şirket, ücreti gelir vergisi istisnasından yararlanan kişilerin Bölgede fiilen çalışıp çalışmadığını denetler.

Ancak, Bölgede yer alan işletmelerde çalışan AR-GE ve tasarım personelinin bu Bölgelerde yürüttüğü projelerle doğrudan ilgili olmak şartıyla, proje kapsamındaki faaliyetlerin bir kısmının Bölge dışında yürütülmesinin zorunlu olduğu durumlarda Bölge dışındaki bu faaliyetlere ilişkin ücretlerinin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı ile Bölgede yer alan işletmelerde en az bir yıl süreyle çalışan AR-GE ve tasarım personelinin yüksek lisans yapanlar için bir buçuk yılı, doktora yapanlar için iki yılı geçmemek üzere Bölge dışında geçirdiği sürelere ilişkin ücretlerin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı, gelir vergisi stopajı teşviki kapsamında değerlendirilir. Bu kapsamda teşvikten yararlanılması için Bölge yönetici şirketinin onayının alınması ve Bakanlığın bilgilendirilmesi zorunludur. Yönetici şirketin onayı ile Bölge dışında geçirilen sürenin Bölgede yürütülen görevle ilgili olmadığının tespit edilmesi halinde, ziyaa uğratılan vergi ve buna ilişkin cezalardan ilgili işletme sorumludur.

hükümlerine yer verilmiştir.

Bu kapsamda, gerek 5746 sayılı Kanun, gerekse 4691 sayılı Kanun uyarınca gelir teşviki uygulaması söz konusu olduğundan, net ücret sistemine göre çalıştırılan sigortalıların 5510 sayılı Kanuna göre prime esas kazancının hesaplanmasına ilişkin usul ve esaslar aşağıda açıklanmıştır.

1- 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun uyarınca prime esas kazancın hesaplanması

Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesine İlişkin Uygulama ve Denetim Yönetmeliğinin “Gelir vergisi stopajı teşviki uygulaması” başlıklı 10 uncu maddesinin ikinci fıkrasına göre 5746 sayılı Kanunun 3 üncü maddesinin ikinci fıkrasında belirtilen Ar-Ge, tasarım ve destek personelinin ücretlerine ilişkin teşvik, Gelir Vergisi Kanununun geçici 75 inci maddesinde yer alan düzenlemeye göre, 31/12/2023 tarihine kadar vergiden müstesna tutulması yerine, muhtasar beyanname üzerinden tahakkuk eden vergiden asgari geçim indirimi uygulandıktan sonra terkin edilerek uygulanmaktadır.

Aynı şekilde, 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliğinin “Uygulama esasları” başlıklı 3 üncü maddesinin onaltıncı fıkrasına göre, Ar-Ge, tasarım ve destek personelinin Ar-Ge, yenilik veya tasarım faaliyeti kapsamında fazla mesai dahil çalıştığı süreye ilişkin ücret üzerinden hesaplanan vergi tutarına öncelikle 4/12/2007 tarihli ve 26720 sayılı Resmî Gazete’de yayımlanan Gelir Vergisi Genel Tebliği’nde belirtilen usul ve esaslar çerçevesinde asgari geçim indirimi uygulanacak olup asgari geçim indirimi mahsubu yapıldıktan sonra kalan gelir vergisi tutarının doktoralı olanlar ile temel bilimler alanlarından birinde en az yüksek lisans derecesine sahip olanlar için yüzde 95’i, yüksek lisanslı olanlar ile temel bilimler alanlarından birinde lisans derecesine sahip olanlar için yüzde 90’ı ve diğerleri için yüzde 80’i her bir personel bazında muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkine konu edilecektir.

Bu madde hükümlerine, 5746 sayılı Kanun kapsamında Ar-Ge, tasarım ve destek personelinin Ar-Ge, yenilik veya tasarım faaliyeti kapsamındaki kazançları üzerinden gelir vergisi hesaplanmakta ancak hesaplanan bu tutar muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilmektedir.

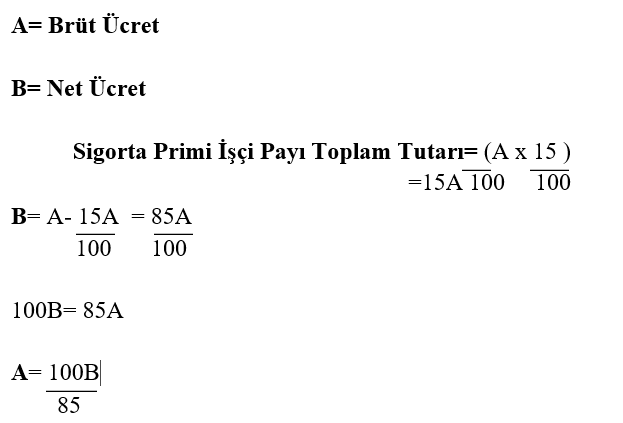

Diğer taraftan sigortalının net ücreti, brüt ücretinden kanunen yapılması gereken kesintilerin çıkarılması suretiyle bulunmaktadır. Dolayısıyla bir sigortalının net ücreti;

Net Ücret: Brüt Ücret- Sosyal Sigorta Primi (İşçi payı) – İşsizlik Sigortası Primi (İşçi Payı) – Gelir Vergisi-Damga Vergisi formülüyle ifade edilir..

Bu formül vasıtasıyla net ücret sistemine göre çalıştırılan bir sigortalının brüt ücretinin de hesaplanması mümkün bulunmaktadır. Buna göre;

Brüt Ücret: Net Ücret+ Sosyal Sigorta Primi (İşçi payı) + İşsizlik Sigortası Primi (İşçi Payı) + Gelir Vergisi + Damga Vergisi formülüne göre hesaplanmaktadır.

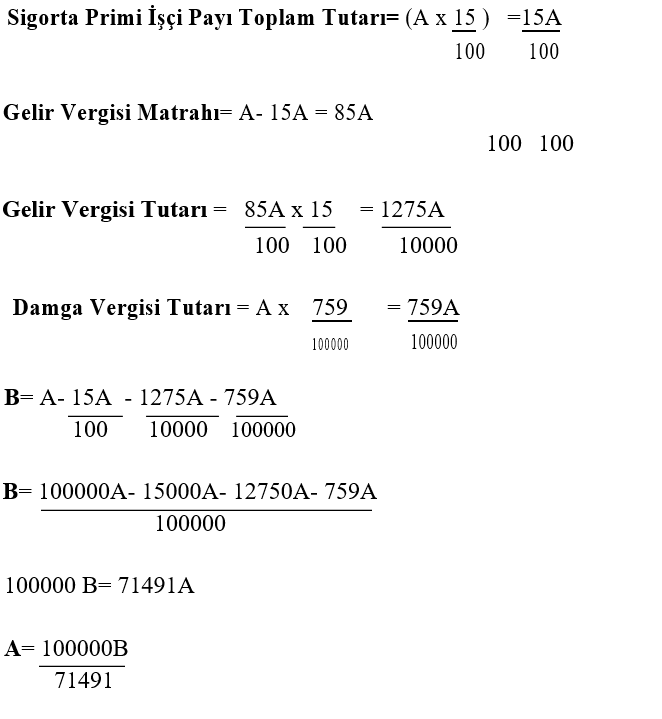

5746 sayılı Kanun kapsamında Ar-Ge, tasarım ve destek personelinin için için gelir vergisi istisnası uygulanmadığından, net ücret sistemine göre çalıştırılan sigortalıların brüt ücretleri (prime esas kazançları) hesaplanırken gelir vergisi ve damga vergisi dikkate alınacaktır. Dolayısıyla, bu kapsamdaki sigortalının brüt ücreti hesaplanırken;

Brüt Ücret: Net Ücret+ Sosyal Sigorta Primi (İşçi payı) + İşsizlik Sigortası Primi (İşçi Payı) + Gelir Vergisi + Damga Vergisi formülü esas alınacaktır.

Bu durumda,

A= Brüt Ücret

B= Net Ücret

Sigorta Primi İşçi Payı Toplam Tutarı= (A x 15 )

=15A 100 100

Gelir Vergisi Matrahı= A- 15A = 85A

100 100

Gelir Vergisi Tutarı = 85A x 15 = 1275A

100 100 1000

Damga Vergisi Tutarı = A x 759 = 759A

100000 100000

B= A- 15A – 1275A – 759A

100 10000 100000

B= 100000A- 15000A- 12750A- 759A

100000

100000 B= 71491A

A= 100000B

71491

formülü ile net ücretten brüt ücret hesaplanabilir.

*Asgari Geçim İndirimi göz önünde bulundurulmamıştır. **Vergi dilimi %15 olarak dikkate alınmıştır.

Örnek 1: 5746 sayılı Kanun kapsamında Ar-Ge çalışması olan ve net ücret sistemine göre çalışan sigortalının net ücretinin 8.000,00 TL olduğu varsayıldığında;

5746 AR-GE ÇALIŞANI İÇİN NET ÜCRETTEN BRÜT ÜCRET HESAPLAMA

| Net Ücret |

8.000,00 |

| Sigorta Primi İşçi Payı(%14) |

1.566,63 |

| İşsizlik Sigortası Primi İşçi Payı (%1) |

111,90 |

| Gelir Vergisi Matrahı |

9.511,69 |

| Gelir Vergisi (%15) |

1.426,75 |

| Damga Vergisi |

84,93 |

| Brüt Ücret (Prime Esas Kazanç) |

11.190,22 |

*Asgari Geçim İndirimi göz önünde bulundurulmamıştır.

**Vergi dilimi %15 olarak dikkate alınmıştır.

2-4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunun Desteklenmesi Hakkında Kanun uyarınca prime esas kazancın hesaplanması

Teknoloji Geliştirme Bölgeleri Uygulama Yönetmeliğinin “Muafiyet, indirim ve istisnalar” başlıklı 35 inci maddesinin birinci fıkrasının (c) bendine göre;

-Bölgede çalışan; Ar-Ge, tasarım ve destek personelinin bu görevleri ile ilgili ücretlerinin 31/12/2023 tarihine kadar her türlü vergiden müstesna olduğu

-Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretlerin de bu istisna kapsamında olduğu,

-Haftalık kırk beş saatin üzerindeki ve ek çalışma sürelerine ilişkin ücretlerin bu istisnadan faydalanamadığı,

-Bölgede çalışan personelin istisna kapsamı dışındaki net ücret ödemelerinin brüte iblağ edilecek vergisinin hesaplanmasında Kanunla sağlanan vergi teşviklerinin dikkate

alınmaması gerektiği,

-Destek personelinin bu Kanun kapsamında elde ettiği ücret, prim, ikramiye ve benzeri ödemelerin de istisna kapsamına dâhil olduğu,

Belirtilmiştir.

Bu madde hükümlerine, 4691 sayılı Kanun kapsamında teknoloji geliştirme bölgesinde (Teknopark ya da Teknokent) çalışan Ar-Ge, tasarım ve destek personelinin bu görevleri ile ilgili ücretleri 31/12/2023 tarihine kadar her türlü vergiden müstesna olduğundan herhangi bir vergi kesintisi yapılmamaktadır.

Dolayısıyla, 4691 sayılı Kanun kapsamında teknoloji geliştirme bölgesinde (Teknopark ya da Teknokent) çalışan Ar-Ge, tasarım ve destek personelinin bu görevleri ile ilgili ücretleri için gelir vergisi istisnası uygulandığından, net ücret sistemine göre çalıştırılan sigortalıların brüt ücretleri (prime esas kazançları) hesaplanırken gelir vergisi ve damga vergisi dikkate alınmayacaktır.

Bu bakımdan, 4691 sayılı Kanun kapsamında teknoloji geliştirme bölgesinde (Teknopark ya da Teknokent) çalışan Ar-Ge, tasarım ve destek personelinin brüt ücreti hesaplanırken;

Brüt Ücret: Net Ücret+ Sosyal Sigorta Primi (İşçi payı) + İşsizlik Sigortası Primi (İşçi Payı) formülü esas alınacaktır.

Bu durumda;

formülü ile net ücretten brüt ücret hesaplanabilir.

formülü ile net ücretten brüt ücret hesaplanabilir.

*Asgari Geçim İndirimi göz önünde bulundurulmamıştır.

**Vergi dilimi %15 olarak dikkate alınmıştır.

Örnek 2: 4691 sayılı Kanun kapsamında Ar-Ge çalışması olan ve net ücret sistemine göre çalışan sigortalının net ücretinin 8.000,00 TL olduğu varsayıldığında;

4961 AR-GE ÇALIŞANI İÇİN NET ÜCRETTEN BRÜT ÜCRET HESAPLAMA

| (GELİR VERGİSİNDEN MUAF) | |

| Net Ücret |

8.000,00 |

| Sigorta Primi İşçi Payı(%14) |

1.317,65 |

| İşsizlik Sigortası Primi İşçi Payı (%1) |

94,12 |

| Gelir Vergisi Matrahı |

0 |

| Gelir Vergisi (%15) |

0 |

| Damga Vergisi |

0 |

| Brüt Ücret (Prime Esas Kazanç) |

9.411,76 |

*Asgari Geçim İndirimi göz önünde bulundurulmamıştır.

**Vergi dilimi %15 olarak dikkate alınmıştır.

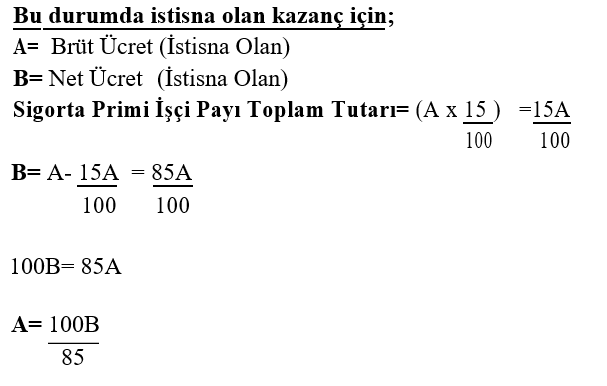

Diğer taraftan, teknoloji geliştirme bölgesinde çalışan personelin vergi istisnası kapsamı dışında net ücret ödemelerinin söz konusu olması halinde, bu nitelikteki kazançlar bakımından gelir vergisi ve damga vergisi dikkate alınacaktır. Dolayısıyla, bu kapsamdaki sigortalının brüt ücreti hesaplanırken;

Brüt Ücret: Net Ücret+ Sosyal Sigorta Primi (İşçi payı) + İşsizlik Sigortası Primi (İşçi Payı) + Gelir Vergisi (İstisna Olmayan Kazanç)+ Damga Vergisi formülü esas alınacaktır.

Bu formülde gelir vergisinden istisna olmayan kazanç için gelir vergisi matrahı hesaplanırken, istisna olmayan brüt kazanç üzerinden sosyal sigorta primi (işçi payı) + işsizlik sigortası primi (işçi payı) hesaplanacak ve söz konusu kazançtan bu şekilde hesaplanan sigorta primi toplamı düşülecektir.

Aynı şekilde damga vergisi de istisna olmayan brüt kazanç üzerinden hesaplanacaktır.

formülü ile istisna olan net ücretten istisna olan brüt ücret hesaplanabilir.

*Asgari Geçim İndirimi göz önünde bulundurulmamıştır.

**Vergi dilimi %15 olarak dikkate alınmıştır.

İstisna olmayan kazanç için;

A= Brüt Ücret (İstisna Olmayan)

B= Net Ücret (İstisna Olmayan)

formülü ile istisna olmayan net ücretten istisna olmayan brüt ücret hesaplanabilir.

*Asgari Geçim İndirimi göz önünde bulundurulmamıştır.

**Vergi dilimi %15 olarak dikkate alınmıştır.

Örnek 3: 4691 sayılı Kanun kapsamında Ar-Ge çalışması olan ve net ücret sistemine göre çalışan sigortalının gelir vergisinden muaf net ücretinin 7.000,00 TL, istisnaya tabi olmayan net ücretinin 1.000,00 TL olduğu varsayıldığında;

4961 AR-GE ÇALIŞANI İÇİN NET ÜCRETTEN BRÜT ÜCRET HESAPLAMA

| (İSTİSNAYA TABİ OLMAYAN KAZANCI OLAN) | |

| Net Ücret İstisna Olan |

7.000,00 |

| Net Ücret İstisna Olmayan |

1.000,00 |

| Sigorta Primi İşçi Payı(%14) İstisna Olan |

1.152,94 |

| İşsizlik Sigortası Primi İşçi Payı (%1) İstisna Olan |

82,35 |

| Sigorta Primi İşçi Payı(%14) İstisna Olmayan |

195,83 |

| İşsizlik Sigortası Primi İşçi Payı (%1) İstisna Olmayan |

13,99 |

| Gelir Vergisi Matrahı (İstisna Olmayan Kazanç İçin) |

1.188,96 |

| Gelir Vergisi (%15) |

178,34 |

| Damga Vergisi |

10,62 |

| Brüt Ücret İstisna Olan |

8.235,29 |

| Brüt Ücret İstisna Olmayan |

1.398,78 |

| Toplam Brüt Ücret |

9.634,07

|

Görüldüğü üzere aynı kazanç miktarlarına sahip olunmasına karşın; kısmen gelir vergisine tabi kazancı olan teknoloji geliştirme bölgesinde çalışan personelin brüt ücreti, kazancının tamamı gelir vergisi istisnasına tabi olan personele göre daha yüksek olmaktadır.

Kaynak: SGK İşyeri İşlemleri Genelgesi 2020-20 18.06.2020

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.