APARTMAN YÖNETİMLERİNİN DURUMU VE KOLAY İŞVERENLİK UYGULAMASI

Apartman yönetimlerinin de genel esaslar çerçevesinde, yönetimlerine bağlı olarak istihdam ettikleri sigortalı çalışanları için Muhtasar ve Prim Hizmet Beyannamesini (vergi bölümü boş ve SGK bilgileri bölümü dolu olacak şekilde) vermeleri esastır. Ancak SGK “Kolay İşverenlik Uygulaması” na geçen APARTMAN YÖNETİMLERİ’nin Muhtasar ve Prim Hizmet Beyannamesi göndermelerine gerek bulunmamaktadır. Bu yöntemden yararlanmak isteyen apartman yönetimleri e-bildirge şifreleri ile aşağıdaki adresten giriş yaptıktan sonra başvurularını tamamlayabilirler.

http://e.sgk.gov.tr/wps/portal/isveren/Ilgili+Diger+Uygulamalar/isveren_sistemi

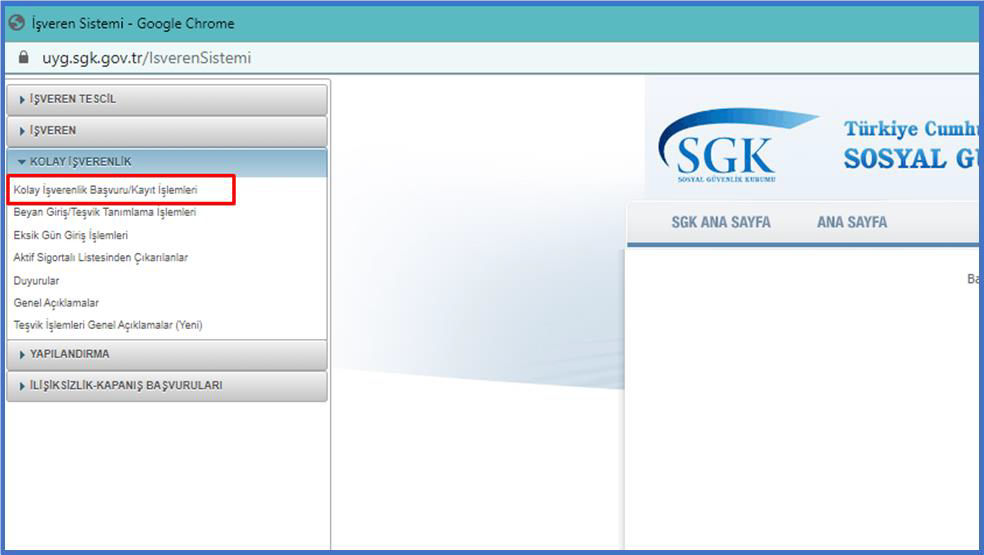

İlgili linkten e-SGK kullanıcı adı ve şifresi ile giriş yapıldıktan sonra aşağıdaki ekrandan başvuru yapılır.

Başvuru yapıldıktan sonra aşağıdaki menüden sigortalıların beyan girişleri ve teşvik tanımlamaları yapılmalıdır. 17/8/2020 de geçişin yapıldığı varsayıldığında 2020/Ağustos tahakkuku otomatik oluşturulacaktır. Ancak 2020/Temmuz ayına ilişkin sigortalı prim ve hizmet bilgileri Muhtasar ve Prim Hizmet Beyannamesi ile gönderilmelidir.

Bu işverenler için e-Bildirge v.2 uygulaması açık tutulacaktır. Bu işverenler geriye yönelik belge düzeltmelerini ve yasal süresi dışındaki aylık prim ve hizmet belgelerini e-Bildirge v.2 uygulaması vasıtasıyla gönderebileceklerdir. Yine, bu işverenler için tahakkuklar otomatik oluşturulmakla birlikte cari aya ilişkin belgelerini gönderebilmeleri ya da otomatik olarak oluşan tahakkuklarında değişiklik yapabilmeleri için ilgili dönemi takip eden ayın 21’i ila 23’ü arasında e-Bildirge v.2 uygulaması açılacaktır. Bu tarih aralığı dışında cari ay bildirimleri için e-Bildirge v.2 uygulaması kapalı olacaktır.

Kolay işverenliğe geçmemiş apartman yönetimleri ise Muhtasar ve Prim Hizmet Beyannamesini e-Beyanname uygulaması üzerinden göndereceklerdir. Kolay işverenlik yöntemini seçmeyen apartman yönetimlerinin öncelikle apartmanın bulunduğu yere göre yetkili vergi dairesine başvurarak 0003 Gelir Vergisi Stopaj mükellefiyeti tesis ettirmeleri gerekmektedir. Ayrıca bu işverenlerin vergi numaralarının SGK sistemlerinde tescile işlenmiş olması gerekmektedir. Tescil kütüklerinde vergi numaralarının bulunmaması halinde beyanname verilemeyeceğinden vergi kimlik numaralarının kayıtlı olup olmadığı ile doğru olup olmadığı kontrol edilmelidir.

0003 Gelir Vergisi Stopajı mükellefiyeti vergi dairesine bizzat başvurularak talep edilebileceği gibi, https://ivd.gib.gov.tr adresinde yer alan İnteraktif Vergi Dairesi üzerinden de başvuru yapılabilir.

Bunun için;

o İnteraktif Vergi Dairesine kullanıcı kodu / vergi kimlik no / T.C. kimlik no ve şifre bilgileri ile giriş yapılır.

o Sisteme giriş yapıldıktan sonra “İşlem Başlat / Mükellefiyet İşlemleri / Muhtasar ve Prim Hizmet Beyannamesi Gelir Stopaj Mükellefiyeti Açılış Dilekçesi” ile başvuruda bulunulur.

Dilekçenin verilmesine ilişkin ayrıntılı bilgilere https://ebeyanname.gib.gov.tr/muphb3.pdf adresinde yer alan Kılavuzdan da ulaşılabilir.

Apartman yönetimlerinden Muhtasar ve Prim Hizmet Beyannamelerini e-Beyanname veya İnternet Vergi Dairesi uygulaması (intvrg.gib.gov.tr) üzerinden kendileri göndermek isteyenlerin bağlı oldukları vergi dairesine başvurarak e-Beyanname gönderme yetkisini haiz şifre almaları gerekmektedir. Beyannamelerini 3568 Sayılı Kanunda belirtilen meslek mensupları aracılığıyla göndermek isteyen apartman yönetimlerinin meslek mensubu ile Elektronik Beyanname Aracılık Sözleşmesi imzalamaları gerekmektedir.

Kaynak: GİB Kılavuz – 2020-08

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.