TÜRMOB

Mevzuat Sirküleri 26.05.2020/120-1

GVK Geçici 67’nci Maddede Yer Alan Tevkifat Oranlarında Değişiklik Yapıldı

ÖZET : 23/5/2020 tarihli ve 2569 sayılı Cumhurbaşkanı Kararı ile 24 Mayıs 2020 tarihinden itibaren Sermaye Piyasası Kurulunca onaylanmış finansman bonolarından ve varlık kiralama şirketleri tarafından ihraç edilen bir yıldan kısa vadeli kira sertifikalarından sağlanan gelirler ile bunların elden çıkarılmasından doğan kazançlardan %15 oranında stopaj yapılacaktır. Daha önce stopaj oranı %10’du.

Gelir Vergisi Kanunu’nun Geçici 67’nci maddesinde menkul kıymet ve diğer sermaye piyasası araçlarının vergilendirilmesine ilişkin özel düzenlemeler yer almaktadır.

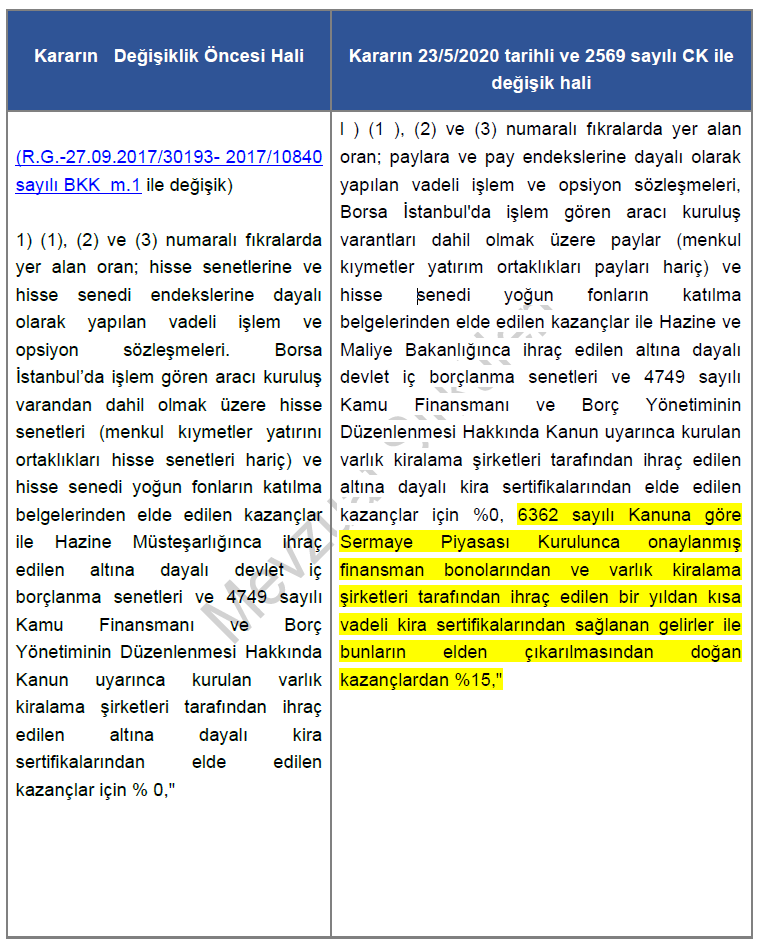

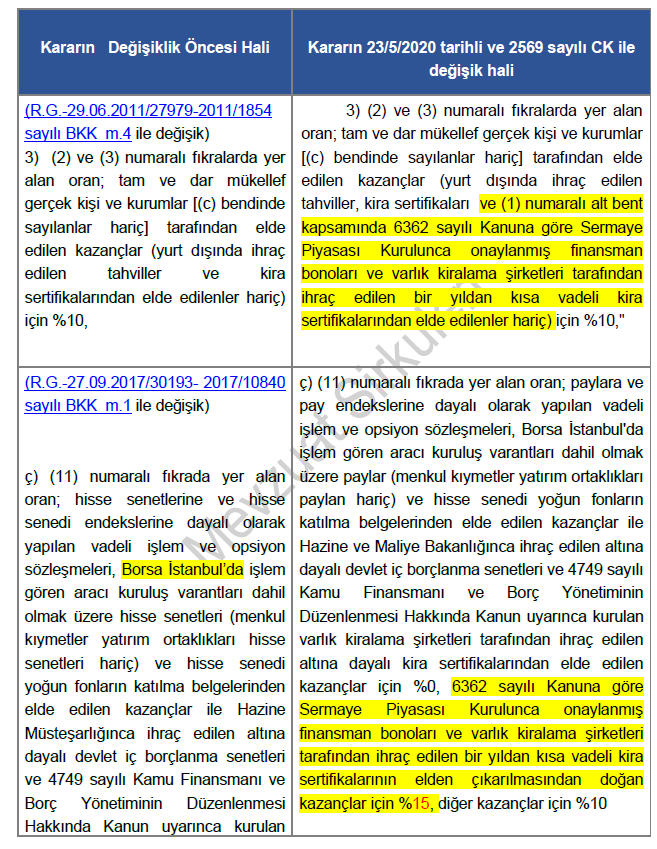

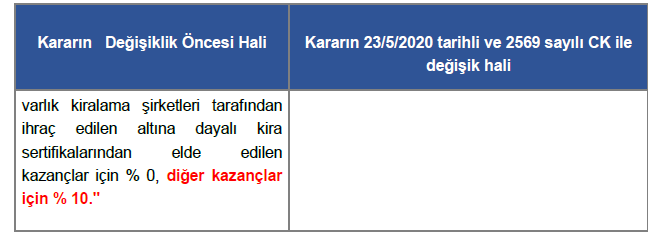

24 Mayıs 2020 tarihli ve 31136 sayılı Resmi Gazetede yayımlanan 23/5/2020 tarihli ve 2569 sayılı Cumhurbaşkanı Kararı 22/7/2006 tarihli ve 2006/10731 sayılı Bakanlar Kurulu Kararının eki Kararın l’inci maddesinin birinci fıkrasının (a) bendinin (1) ve (3) numaralı alt bentleri ile (c) bentlerinde değişiklik yapıldı.

Yapılan değişiklikle Sermaye Piyasası Kurulu’nca onaylanmış finansman bonolarından ve varlık kiralama şirketleri tarafından ihraç edilen bir yıldan kısa vadeli kira sertifikalarından sağlanan gelirler ile bunların elden çıkarılmasından doğan kazançlardan %15 oranında stopaj yapılması öngörülmüştür.

Söz konusu değişiklik yapılan bentler 23/5/2020 tarihli ve 2569 sayılı Cumhurbaşkanı Kararı ile değişmeden önceki halleri ile aşağıda karşılaştırmalı olarak verilmiştir.

23/5/2020 tarihli ve 2569 sayılı Cumhurbaşkanı Kararı 24 Mayıs 2020 tarihi itibariyle yürürlüğe girmiştir.

23/5/2020 tarihli ve 2569 sayılı Cumhurbaşkanı Kararı 24 Mayıs 2020 tarihi itibariyle yürürlüğe girmiştir.

Kaynak: TÜRMOB Mevzuat Sirküleri 26.05.2020

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.