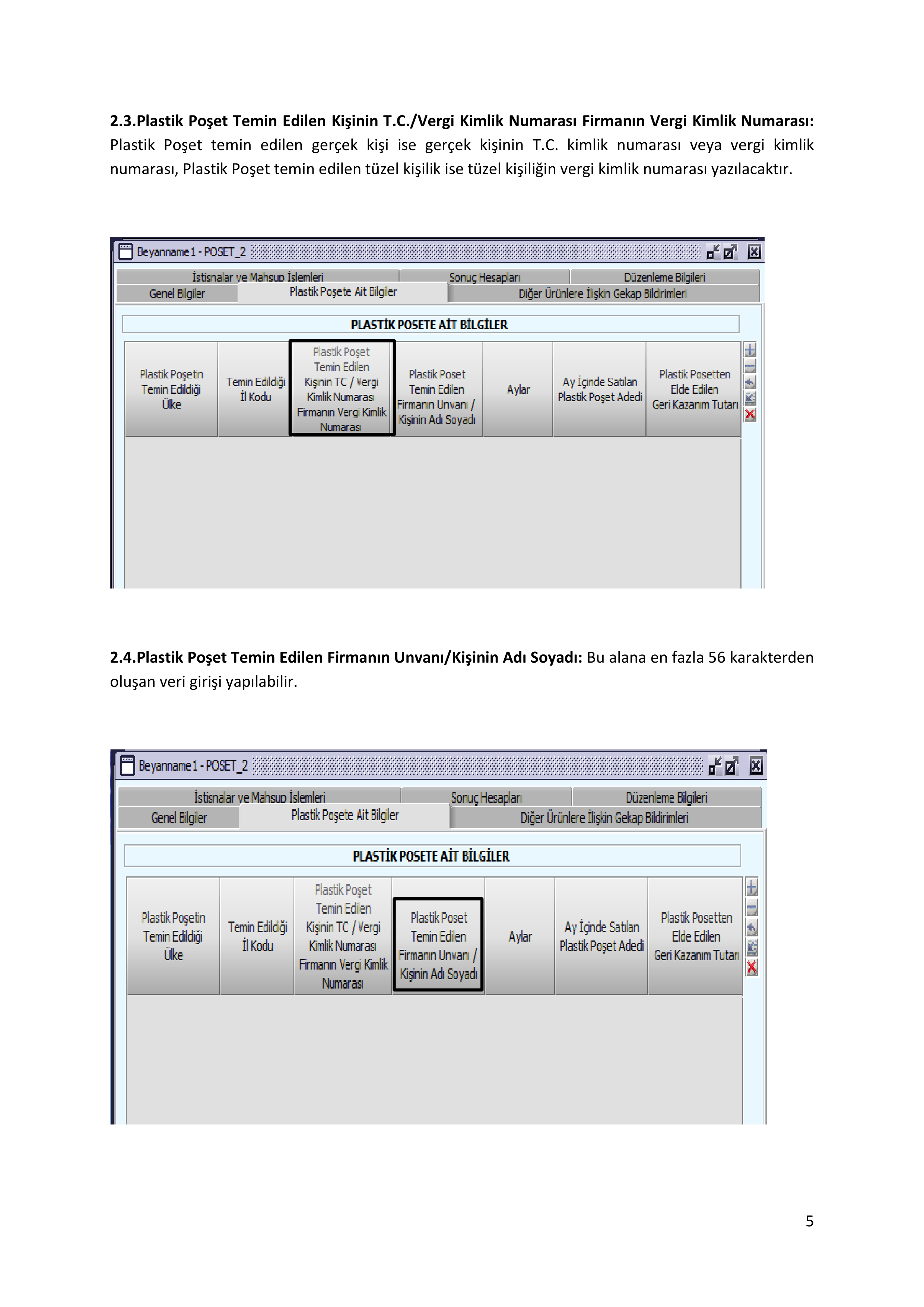

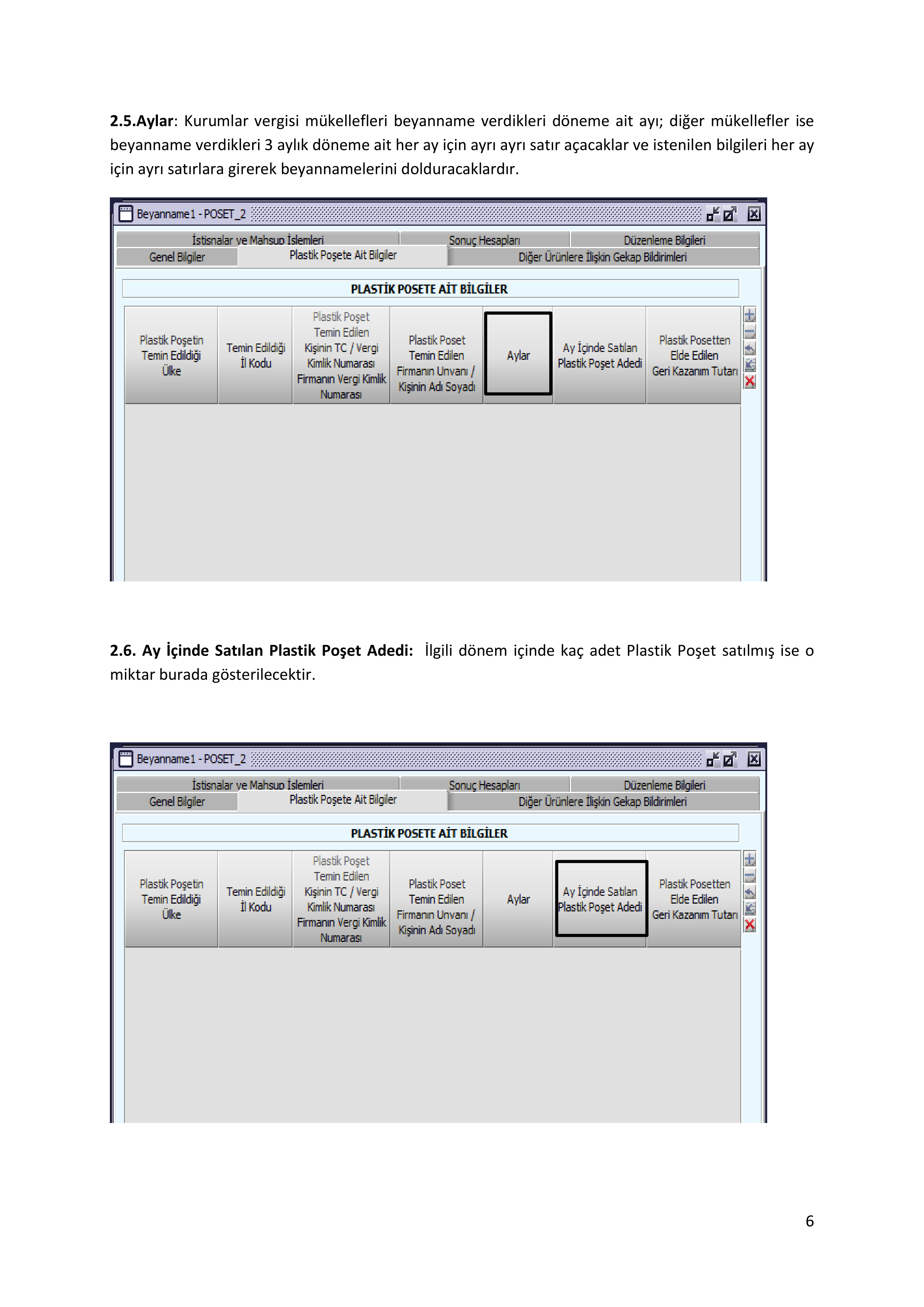

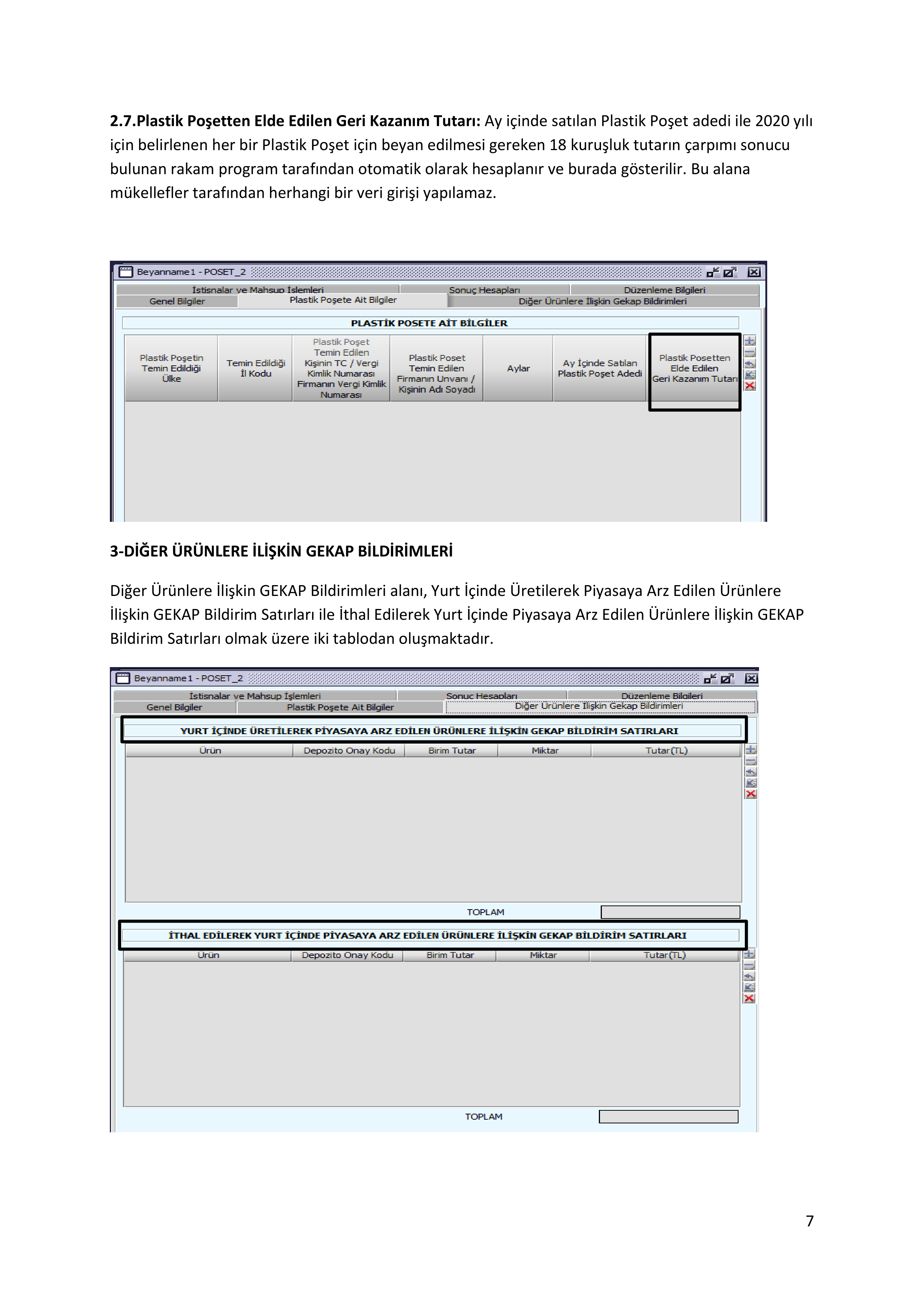

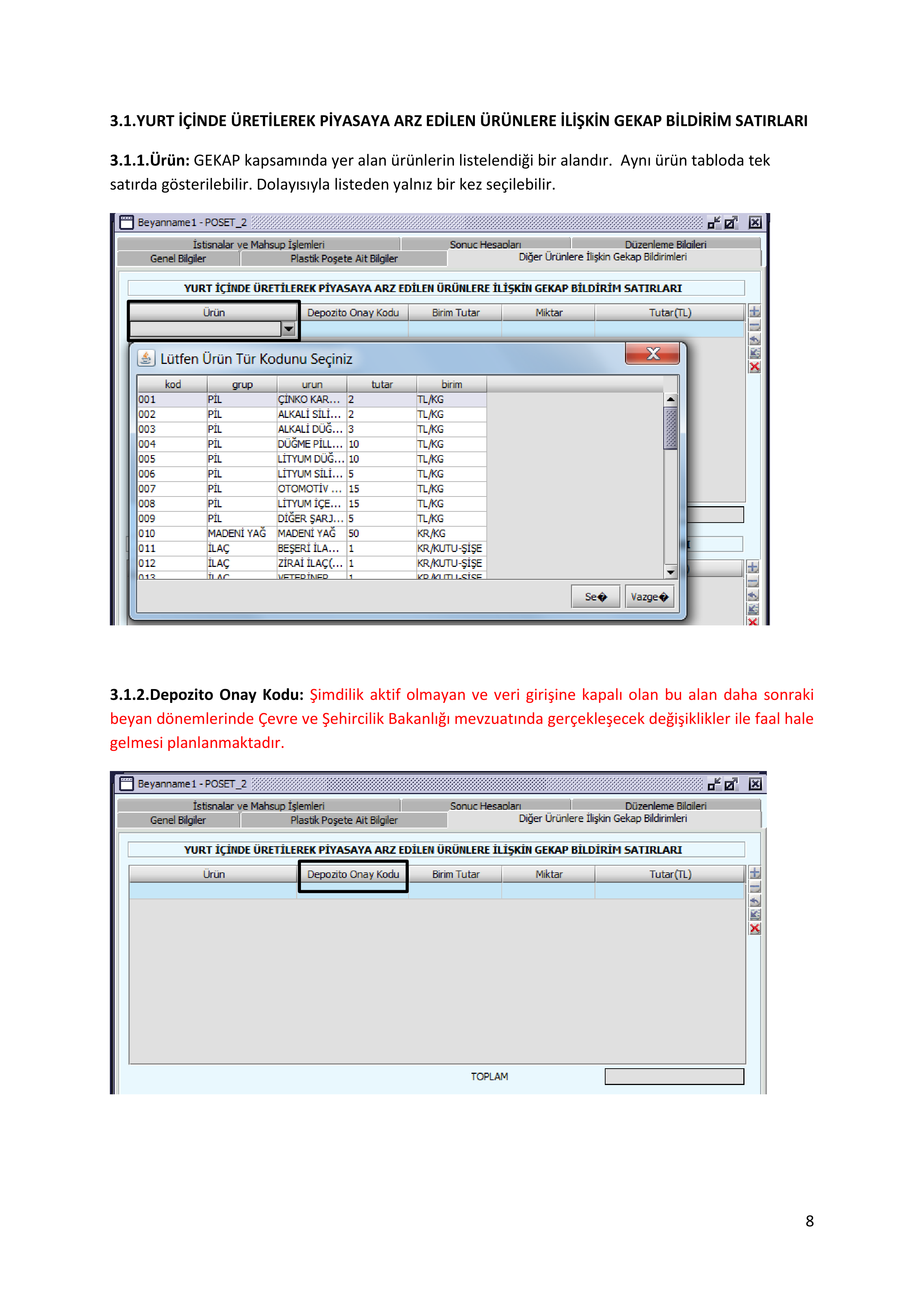

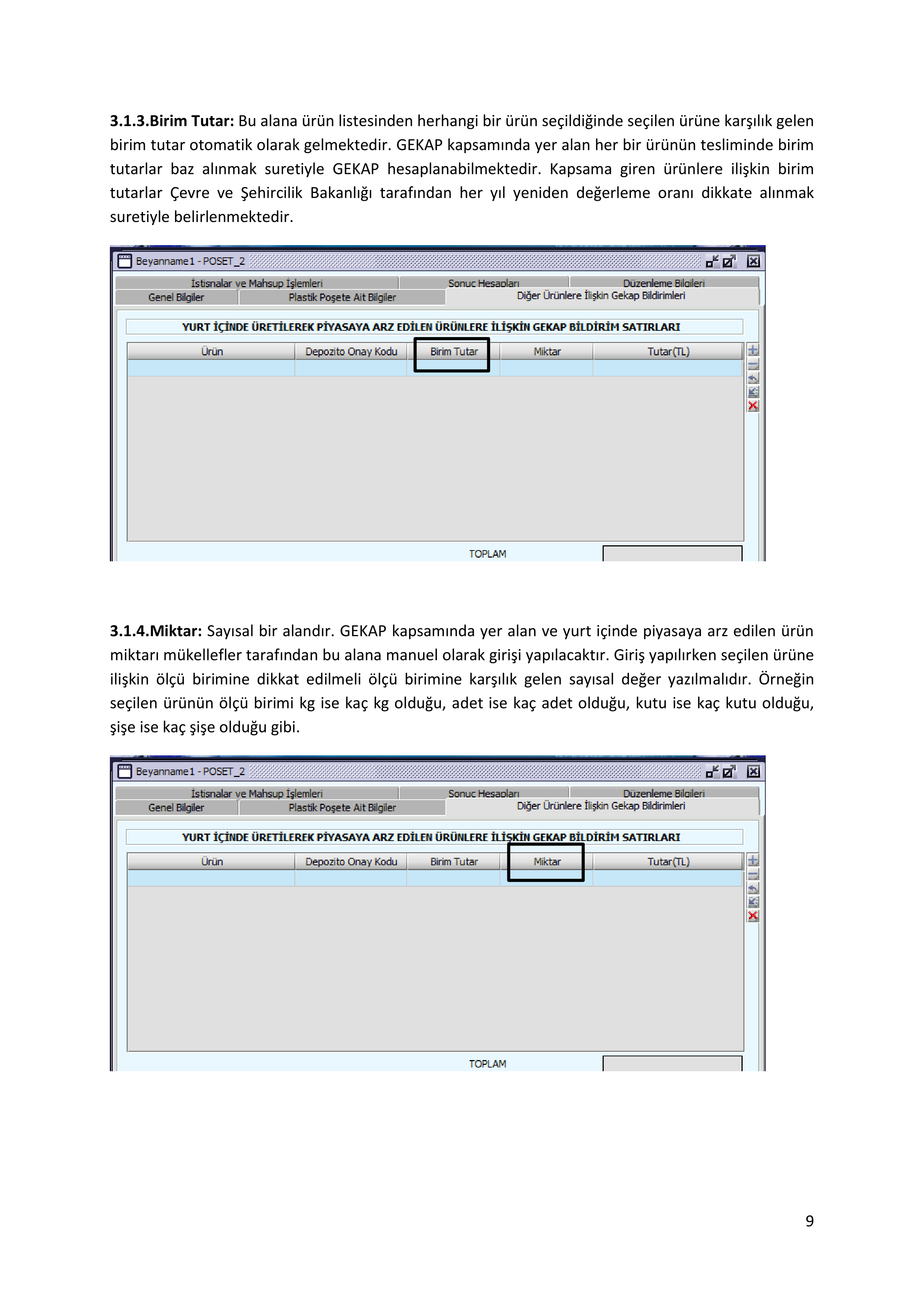

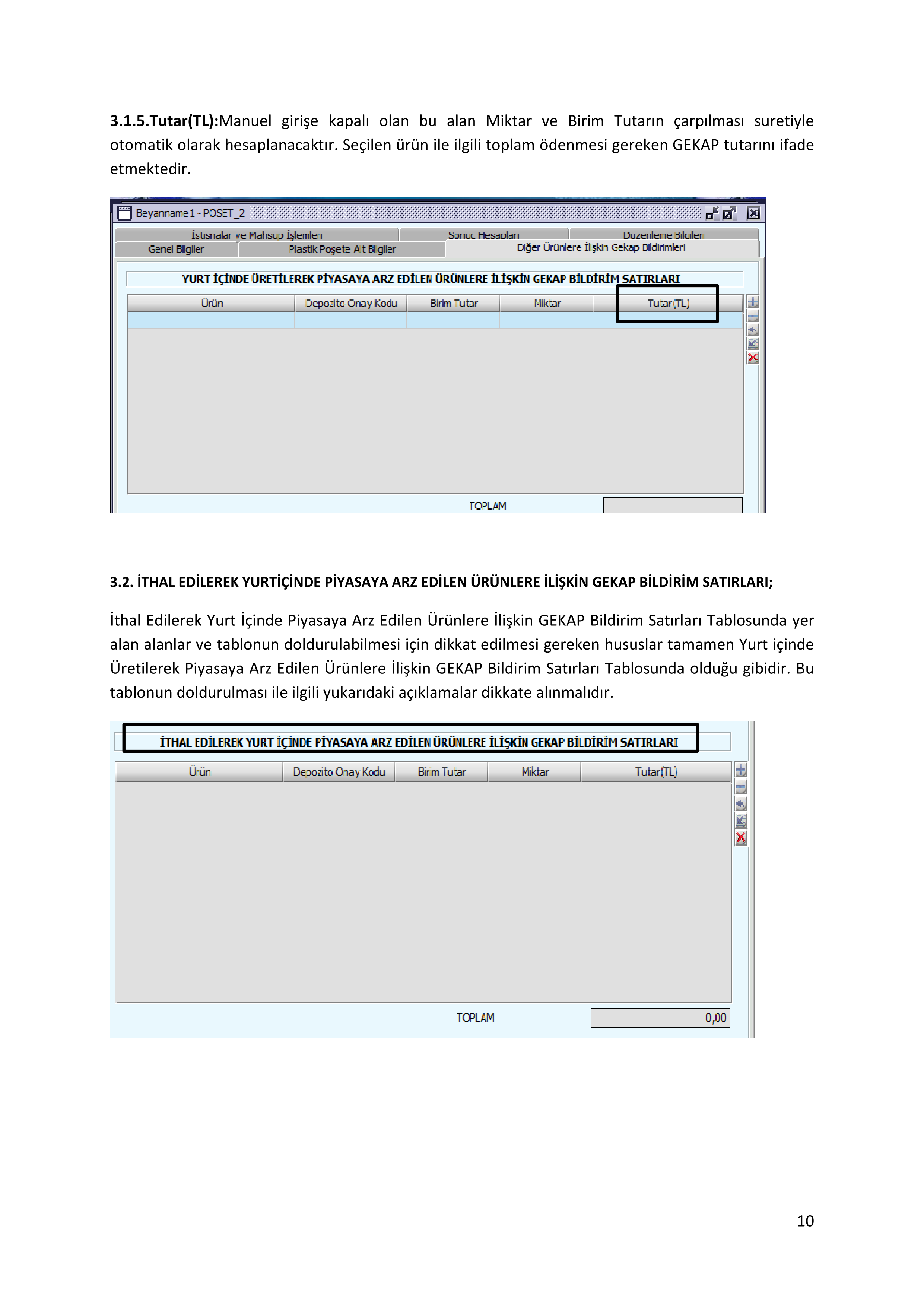

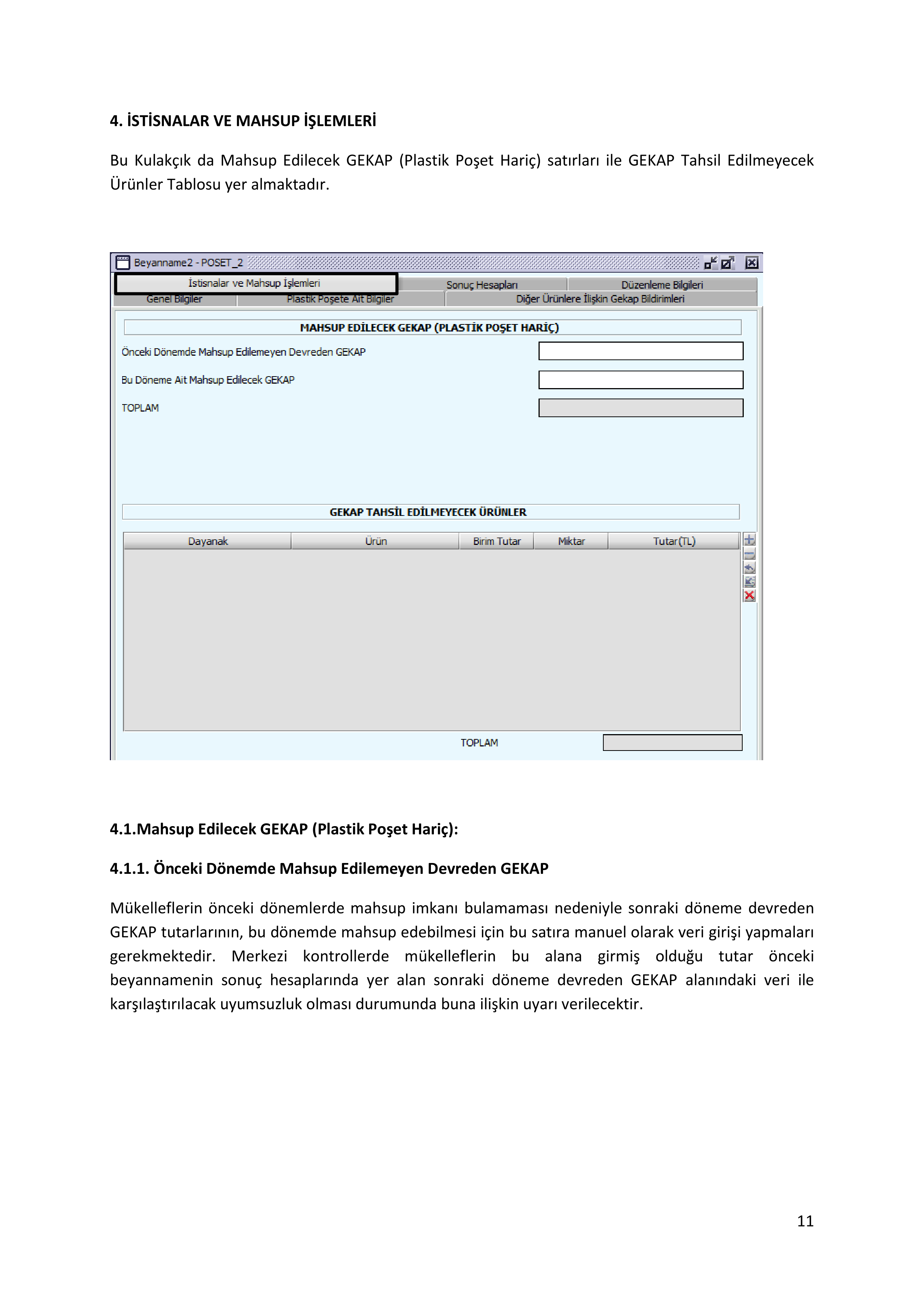

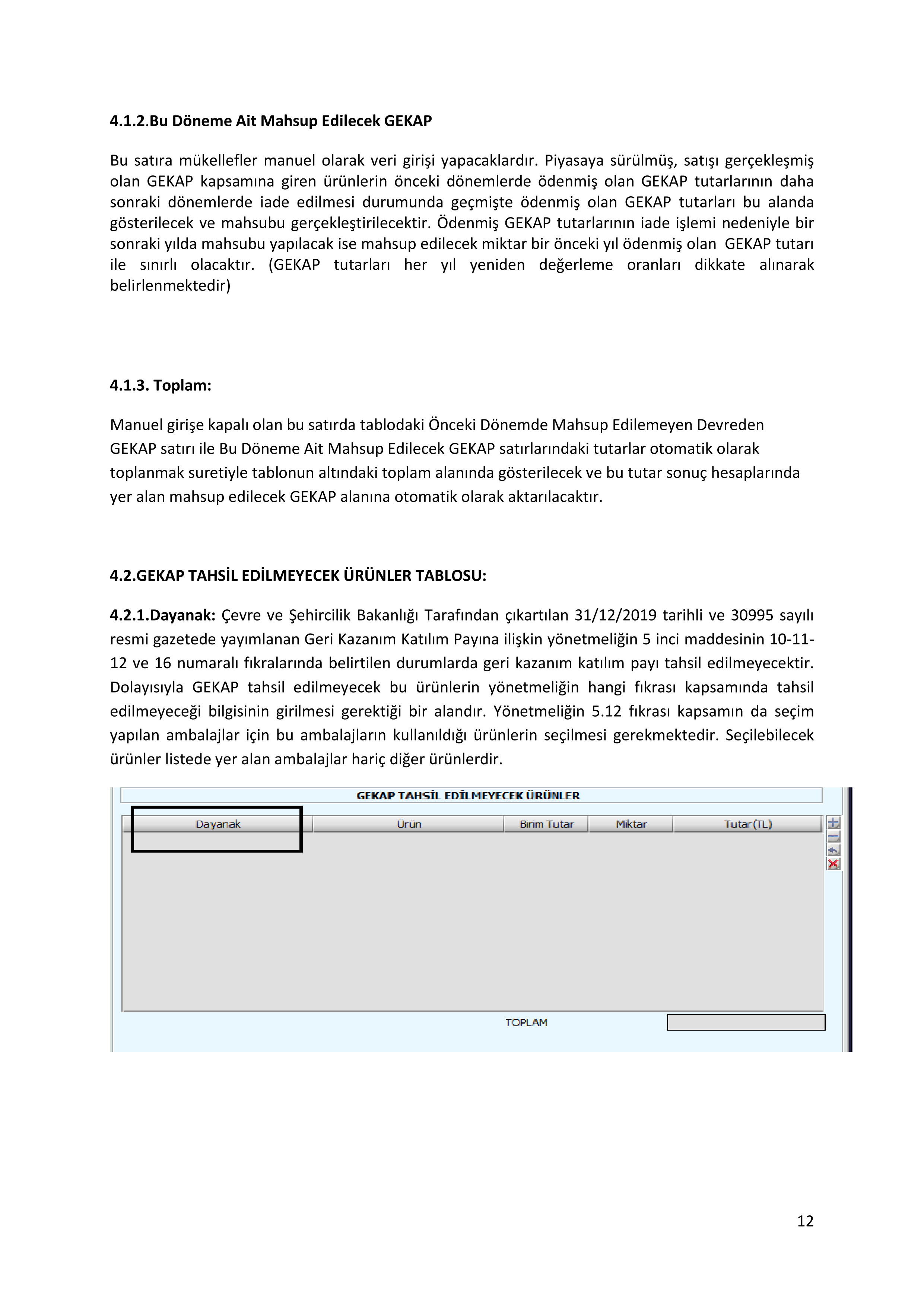

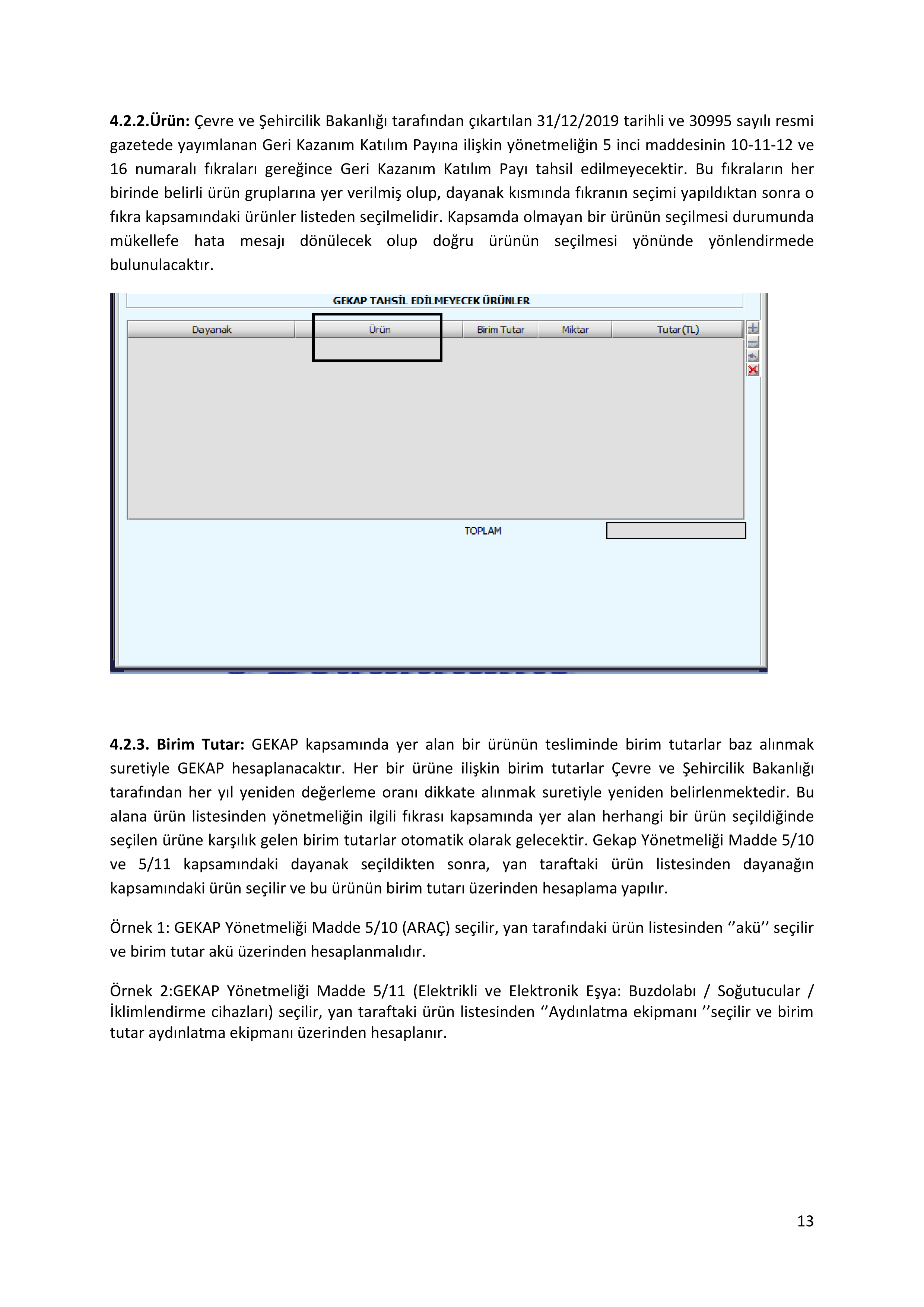

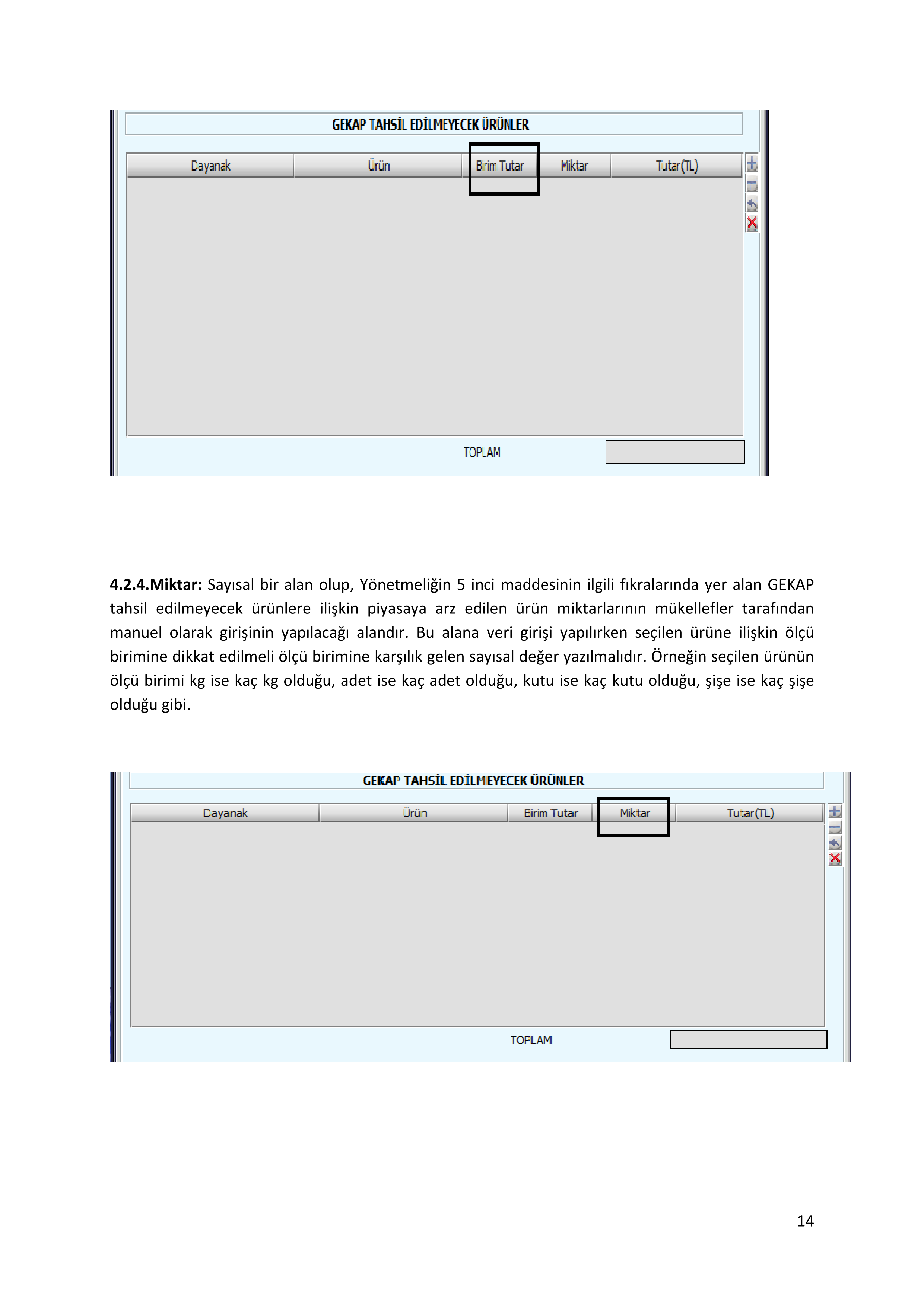

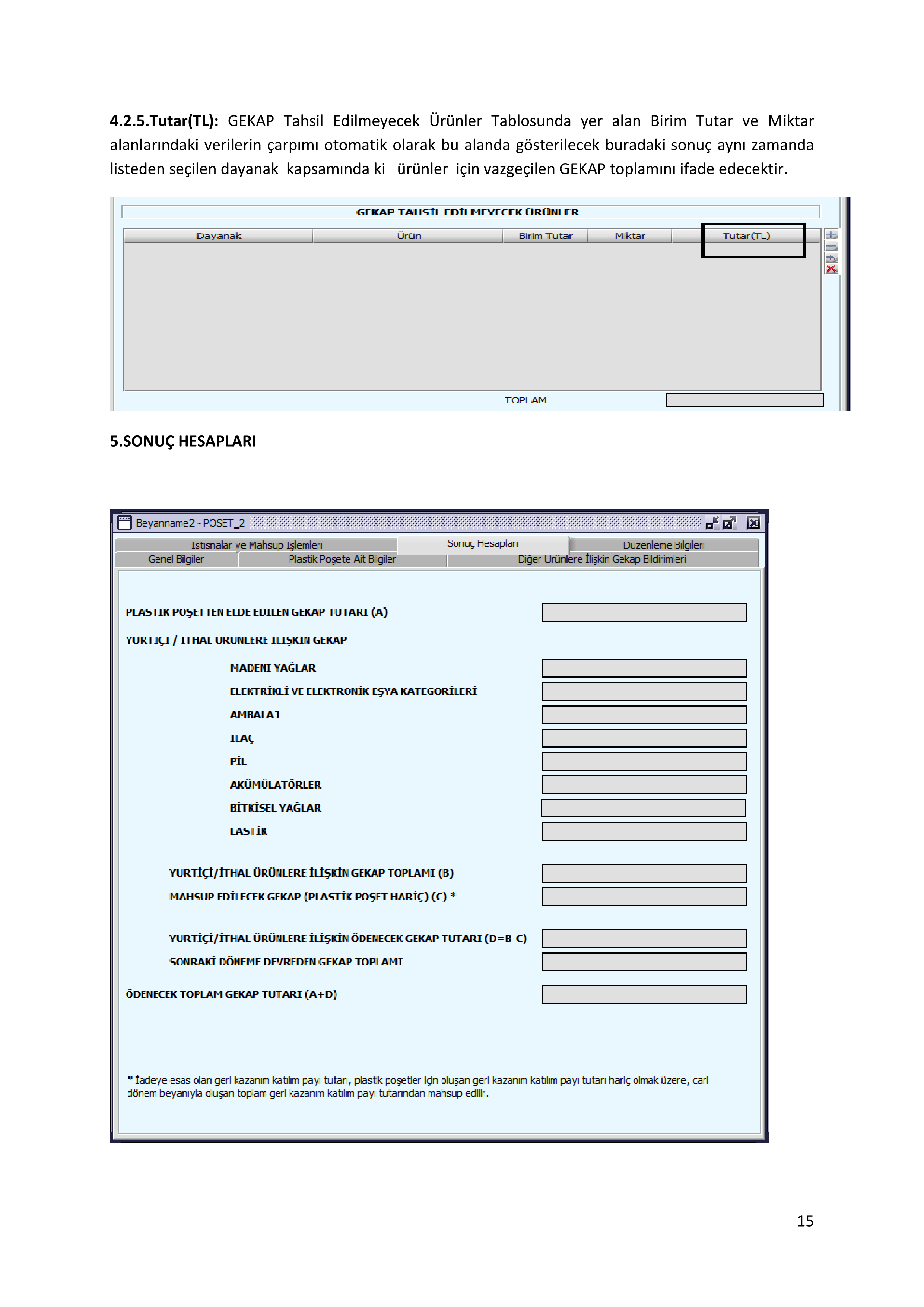

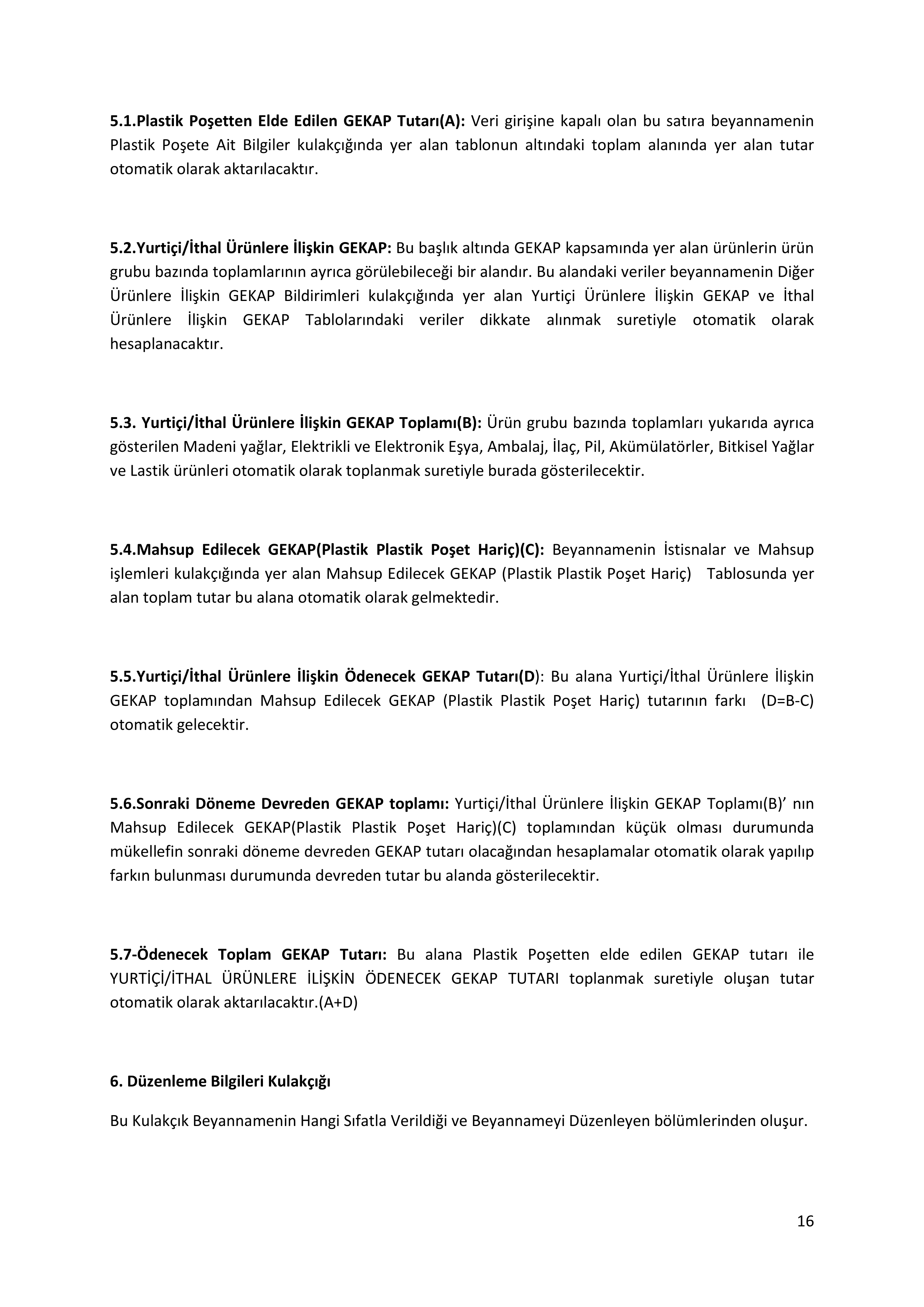

|

|||||||||||||||

GEKAP Usul ve Esasları yayımlanmıştır.

10 Şubat 2020

31/12/2019 tarihli ve 30995 sayılı Resmi Gazete’de yayımlanan Geri Kazanım Katılım Payına İlişkin Yönetmelik’in 6 ncı maddesi birinci fıkrasının (c) bendi gereği, Çevre Kanunu’nun ek-1 sayılı listesindeki ürünlere ve bu Yönetmeliğin uygulanmasına ilişkin tanımlayıcı ve açıklayıcı hususlar Bakanlığımızca belirlenmiş olup “Geri Kazanım Katılım Payına İlişkin Yönetmeliğin Uygulanmasına Dair Usul Ve Esaslar” 07.02.2020 tarihli ve 34658 sayılı Bakan Oluru ile yayımlanmıştır.

Geri Kazanım Katılım Payına İlişkin Yönetmeliğin Uygulanmasına Dair Usul Ve Esaslar’a erişim için tıklayınız.

Bakanlığımızca yayımlanan bu usul ve esaslar ile geri kazanım katılım payı uygulaması kapsamındaki ürünlerin tanımlanması ve Geri Kazanım Katılım Payına İlişkin Yönetmelik’in genel uygulamalarına ilişkin iş ve işlemler açıklanmaktadır.

Geri Kazanım Katılım Payı uygulamalarına yönelik beyan ve ödeme işlemleri Hazine ve Maliye Bakanlığı tarafından belirlenen ayrı bir sistem üzerinden ve yine Hazine ve Maliye Bakanlığı’nca belirlenen usul ve esaslar uyarınca gerçekleştirilecektir.

Hazine ve Maliye Bakanlığı’nın geri kazanım katılım payı beyannamesi hakkında duyurusu için tıklayınız.

Hazine ve Maliye Bakanlığı’nın beyan ve ödeme işlemlerine ilişkin açıklamalarına erişim için tıklayınız.

Geri Kazanım Katılım Payı uygulamasına ilişkin sorularınız için gekap@csb.gov.tr elektronik posta adresi kullanılabilir.

|

31 Aralık 2019 SALI |

Resmî Gazete | Sayı : 30995 (4. Mükerrer) |

|

YÖNETMELİK |

||

|

Çevre ve Şehircilik Bakanlığından: GERİ KAZANIM KATILIM PAYINA İLİŞKİN YÖNETMELİK

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 – (1) Bu Yönetmeliğin amacı; a) 9/8/1983 tarihli ve 2872 sayılı Çevre Kanununun ek-1 sayılı listesinde yer alan ürünlerden poşetler için satış noktalarından, diğer ürünler için piyasaya sürenlerden/ithalatçılardan tahsil edilecek geri kazanım katılım paylarının belirlenmesine, beyan edilmesine, tahsilatına ve izlenmesine, b) Kanunun ek-1 sayılı listesindeki ürünlerden, plastik poşetler için satış noktalarınca, diğer ürünler için piyasaya sürenlerce/ithalatçılarca uyulacak hükümlere, ilişkin idari ve teknik usul ve esasları belirlemektir. Kapsam MADDE 2 – (1) Bu Yönetmelik yurt içinde piyasaya arz edilen, 2872 sayılı Kanuna ek-1 sayılı listede yer alan ürünleri kapsar. (2) Bu Yönetmelik; a) Tekrar kullanıma alınan ürünler, zati ihtiyaç kapsamındaki ürünler, imha edilerek tasfiye edilecek gümrüklü ürün ve eşyalar ile ihraç edilen ürünleri, b) Kamu kurum ve kuruluşlarının münhasıran asli görevlerinde kullanmak, piyasaya arz edilmemek ve ticari amaç güdülmemek kaydıyla ürettikleri veya bağlı kuruluşlarına ürettirdikleri Kanunun ek-1 sayılı listesinde yer alan ürünleri, kapsamaz. (3) Kanunun ek-1 sayılı listesinde yer alan ürünleri için ülkenin tamamında Bakanlıkça belirlenen esaslar doğrultusunda depozito sistemi uygulayan, piyasaya süren/ithalatçıların depozitolu olarak piyasaya sürdükleri ürünleri için depozito uygulanan miktar açısından bu Yönetmelik hükümleri uygulanmaz. Dayanak MADDE 3 – (1) Bu Yönetmelik, 9/8/1983 tarihli ve 2872 sayılı Çevre Kanununun 3 üncü, 11 inci ve Ek-11 inci maddeleri ve 10/7/2018 tarihli ve 30474 sayılı Resmî Gazete’de yayımlanan 1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinin 97 nci ve 103 üncü maddelerine dayanılarak hazırlanmıştır. Tanımlar MADDE 4 – (1) Bu Yönetmelikte geçen; a) Ambalaj: Hammaddeden işlenmiş ürüne kadar, herhangi bir eşya veya malzemenin üreticiden kullanıcıya veya tüketiciye ulaştırılması aşamasında, taşınması, korunması, saklanması ve satışa sunulması için kullanılan ve bileşenleri dâhil tüm malzemeleri, b) Akümülatör: Endüstride ve araçlarda otomatik marş, aydınlatma veya ateşleme gücü için kullanılan elektrik enerjisi üreten kaynakları, c) Araç: Motorlu taşıtlar ile lastik tekerlekli iş makinelerini, ç) Bakanlık: Çevre ve Şehircilik Bakanlığını, d) Beyanname: Bu Yönetmelik kapsamındaki plastik poşetler için satış noktaları, diğer ürünler için piyasaya sürenler/ithalatçılar tarafından piyasaya arz edilen ürünlere ilişkin ödenmesi gereken geri kazanım katılım payının Gelir İdaresi Başkanlığı tarafından belirlenecek vergi dairesine bildirilmesine ilişkin Geri Kazanım Katılım Payı Beyannamesini, e) Bildirim: Bakanlıkça belirlenen usul ve esaslar doğrultusunda Kanunun ek-1 sayılı listesindeki ürünlere ilişkin bilgi ve belgelerin Bakanlığa bildirilmesini, f) Bitkisel yağ: Bitkisel kökenli ve kullanım amacına uygun olarak piyasaya arz edilen yağları, g) Depozito: Bakanlıkça belirlenen esaslar doğrultusunda belirli bir maddi değeri üzerinde taşıyarak piyasaya arz edilen ürünlerin/eşyaların kullanım sonrasında, kullanıcı veya tüketicilerden iade alınmasına yönelik kurulan/kurdurulan sistemi, ğ) Elektrikli ve elektronik eşya: Çalışması için elektrik akımına veya elektromanyetik alana bağımlı olan eşyaları ve bu akım ve alanların üretimi, transferi ve ölçümüne yarayan eşyaları, h) Geri dönüşüm: Enerji geri kazanımı ve yakıt olarak kullanımı ya da dolgu yapmak üzere atıkların tekrar işlenmesi hariç olmak üzere, organik maddelerin tekrar işlenmesi dâhil atıkların işlenerek asıl kullanım amacı ya da diğer amaçlar doğrultusunda ürünlere, malzemelere ya da maddelere dönüştürüldüğü herhangi bir geri kazanım işlemini, ı) Geri kazanım: Piyasada ya da bir tesiste kullanılan maddelerin yerine ikame edilmek üzere atıkların faydalı bir amaç için kullanıma hazır hale getirilmesinde yer alan ve 2/4/2015 tarihli ve 29314 sayılı Resmî Gazete’de yayımlanan Atık Yönetimi Yönetmeliği EK-2/B’de listelenen işlemleri, i) Genişletilmiş üretici sorumluluğu: Ürünlerin piyasada serbest dolaşımından ödün vermeden kaynakların etkin kullanımı amacıyla onarım, yeniden kullanım, parçalama ve geri dönüştürme işlemleri de dâhil olmak üzere hayat süreleri boyunca verimli kullanılmasını dikkate alan ve bu kullanımı kolaylaştıran tasarımı, üretimi ve satışı desteklemede kullanılacak yöntemlerden birinin kullanıldığı sorumluluğu, j) Geri kazanım katılım payı: Bu Yönetmelik kapsamındaki ürünlerin piyasaya arzında ürün cinsine bağlı olarak belirlenen ücreti, k) İade: Kanunun ek-1 sayılı listesinde yer alan plastik poşetler haricindeki piyasaya arz edilen ürünlerin cayma hakkının kullanılması, sözleşmeden dönülmesi, sözleşmenin feshi veya garanti ayıplı mal kapsamında geri alınmasını, l) İçecek: İçme sütü, çeşnili ve aromalı/aromalandırılmış içme sütleri, bebek ve devam sütleri hariç olmak üzere içilebilir özellikte olan ve içecek olarak tüketime sunulan tüm ürünleri, m) İçecek ambalajı: İçeceklerin nihai kullanıcı veya tüketicilere ulaştırılmasında en küçük satış birimi oluşturmaya uygun olarak yapılan, içecekle doğrudan veya kısmen temas halinde olan, orijinal parçaları dahil ambalajları, n) İhracat: Türkiye gümrük bölgesi içerisinde serbest dolaşımda bulunan bir ürün, eşya ve/veya malzemenin Türkiye gümrük bölgesi dışına veya ilgili mevzuat uyarınca bu bölgeye eşdeğer kabul edilen birimlere gönderilmesini, o) İhracatçı: Kanunun ek-1 sayılı listesinde yer alan ürünleri ihraç etmek kaydı ile kendi nam ve hesabından düşüren gerçek ve tüzel kişiyi, ö) İl müdürlüğü: Çevre ve Şehircilik İl Müdürlüğünü, p) İlaç: Hastalığı tedavi etmek ve/veya önlemek, teşhis koymak veya farmakolojik, immünolojik ya da metabolik etki göstererek bir fizyolojik fonksiyonu iyileştirmek, düzeltmek veya değiştirmek amacıyla, her türlü doğal ve/veya sentetik kaynaklı etkin madde veya maddeler kombinasyonu içeren ürünü, r) İthalat: Başka ülkeler, serbest bölgeler veya ilgili mevzuat uyarınca bu bölgelere eşdeğer kabul edilen özel birimler menşeli ürün, eşya ve/veya malzemenin Türkiye Gümrük Bölgesi içinde millileştirerek serbest dolaşıma sokulmak sureti ile yurt içine alınmasını, s) İthalatçı: Kanunun ek-1 sayılı listesinde yer alan ürünleri kendi nam ve hesabına millileştirerek serbest dolaşıma sokulmak sureti ile ithal eden gerçek veya tüzel kişiyi, ş) Kanun: 9/8/1983 tarihli ve 2872 sayılı Çevre Kanununu, t) Lastik: Yolcu ve yük nakil araçları ile iş makinaları dâhil olmak üzere tüm araçların altında bazı bağlayıcı ve güçlendirici bileşenlerle, kauçuktan üretilen, kullanılan takviye malzemesine göre sınıflandırılan, kaplama yapılarak yeniden piyasaya sürülenler ile dolgu lastikler de dâhil olmak üzere değişik tip ve ebattaki ürünleri, u) Madeni yağ: Baz yağına veya kimyasal sentez yöntemi ile işlenen maddelere, bazı katkıların ilâvesi sonucu, hareketli ve temas halinde olan iki yüzey arasındaki sürtünme ve/veya aşınmayı azaltma veya soğutma özelliğine sahip mamul haline getirilen doğal veya yapay maddeleri, ü) Mahsuplaşma: Bu Yönetmelikte belirtilen iade şartları doğrultusunda oluşan geri kazanım katılım payı tutarının cari dönem içinde piyasaya arz edilen Kanunun ek-1 sayılı listesindeki ürünlere ilişkin oluşan toplam geri kazanım katılım payından indirilmesini, v) Orijinal eşya/parça: Bütünlük arz eden eşyaların işlevini yerine getirmesinde kullanılan ve bu eşyaların ilk üretim aşamasında eşyaya bütünleşik bileşen olarak doğrudan monte edilen ürünleri, y) Pil: Kimyasal reaksiyon sonucu oluşan kimyasal enerjiden elektrik enerjisi üreten kaynakları, z) Piyasaya arz: Ürünlerin tedarik, dağıtım veya kullanım amacıyla bedelli veya bedelsiz olarak piyasada yer alması için yapılan faaliyeti, aa) Piyasaya süren: 27/11/2014 tarihli ve 29188 sayılı Resmî Gazete’de yayımlanan Mesafeli Sözleşmeler Yönetmeliği kapsamındaki mesafeli sözleşmeler ile yapılan satışlar da dâhil olmak üzere, satış yöntemine bağlı olmaksızın, bu Yönetmelik kapsamındaki ürünlerini veya ambalajlı eşya/malzemelerini piyasaya arz edenleri, üreticisi tarafından doğrudan piyasaya arz edilmeyen ürünler ile ambalajlı eşya ve malzemeler için ürünün ya da eşya/malzemenin ambalajı üzerinde adını ve/veya ticari markasını kullanarak piyasaya arz eden gerçek veya tüzel kişileri, ürünlerin ve ambalajlı eşya/malzemelerin üreticilerinin Türkiye dışında olması halinde ise bu üreticiler tarafından yetkilendirilen temsilciyi ve/veya ithalatçıyı, bb) Plastik poşet: Plastikten yapılmış, satış noktalarından tüketicilere/kullanıcılara mal veya ürünleri taşıma amacıyla temin edilen saplı veya sapsız poşetleri, cc) Satış noktası: Tüketicilere/kullanıcılara verilmek üzere plastik poşet temin ederek toptan ve/veya perakende olarak mal veya ürün satışını yapan mağaza, market ve benzeri satış yerlerini, çç) Tasfiye: Gümrük mevzuatı uyarınca, ithalata veya ihracata konu edilmiş ancak gümrük idarelerinin hüküm ve tasarrufuna bırakılmış eşyaların ilgili idarelerce piyasaya arz edilmesini, dd) Tedarikçi: Bu Yönetmelik kapsamındaki ürünlere veya ambalajlı herhangi bir eşya/malzemenin ambalajına kendi adını, ticarî markasını veya ayırt edici işaretini koymak suretiyle kendini üretici/piyasaya süren olarak tanıtan gerçek veya tüzel kişiler adına bu ürünleri üreterek temin edenleri, ee) Tekrar kullanım: Ürünlerin, tamirhaneler, servisler gibi ürünlere yönelik bakım onarım hizmetleri sonucunda, aynı amaçla kullanılmak üzere piyasaya arz edilmesini, ff) Zati ihtiyaç ürünleri: Başka bir gerçek veya tüzel kişiden temin edilmeyerek kendi imkânları ile üretilen ve sadece kendi tüketimi ve kullanımı sağlanan ürünleri, ifade eder. İKİNCİ BÖLÜM İlkeler, Görev, Yetki ve Sorumluluklar İlkeler MADDE 5 – (1) Piyasaya arz edilen ürünlerden tahsil edilecek geri kazanım katılım paylarının belirlenmesinde; Kanunun ek-1 sayılı listesinde yer alan ürünler ile bu ürünlere karşılık gelen ücretlerin kullanılması esastır. (2) Bu Yönetmelik kapsamında yer alan ürünlerden sadece yurt içinde piyasaya arz edilenlere geri kazanım katılım payı uygulanır. Geri kazanım/geri dönüşüm yolu ile elde edilenlerden bu Yönetmelik kapsamında yer alan ürünler için de geri kazanım katılım payı alınır. (3) Bu Yönetmelik kapsamındaki ürünlerden plastik poşetler için satış noktalarından, diğer ürünler için ise piyasaya süren/ithalatçı gerçek veya tüzel kişilerden geri kazanım katılım payı alınır. (4) Bu Yönetmelik kapsamında yer alan ürünlerin tedarik amaçlı üretilmesi halinde üreticilere bu ürünler için geri kazanım katılım payı yükümlülüğü oluşmaz. Tedarikçilerden temin edilen ürünlere kendi adını, ticarî markasını veya ayırt edici işaretini koymak ve kendini üretici/piyasaya süren olarak tanıtmak sureti ile piyasaya arz eden gerçek veya tüzel kişilerden geri kazanım katılım payı alınır. (5) Bu Yönetmelik kapsamında yer alan ürünlerden serbest dolaşıma sokulmak sureti ile millileştirilen ürünler ithalatçı gerçek veya tüzel kişiler tarafından yurt içinde piyasaya arz edilmiş sayılır ve ithalatçılardan geri kazanım katılım payı alınır. (6) Bu Yönetmelik kapsamında yer alan tasfiye halindeki ürün ve eşyalardan yalnızca asli amacına uygun olarak kullanılmak üzere satış işlemi gerçekleştirilenler için geri kazanım katılım payı alınır. (7) Bu Yönetmelik kapsamında yapılacak bildirim ve beyanların piyasaya sürenler/ithalatçıların ilgili muhasebe sorumluları tarafından incelenip onaylanması, Bakanlıkça gerekli görülmesi halinde de yeminli mali müşavirlere inceletilmesi ve doğrulatılması esastır. (8) Plastik poşetlerin özellikleri, ücretleri, satışı, beyanı, geri kazanım katılım payı tahsili ile birlikte izleme, kontrol ve denetim işlemlerinin Bakanlıkça belirlenen usul ve esaslar doğrultusunda gerçekleştirilmesi esastır. (9) Kanunun ek-1 sayılı listesinde yer alan ürünlerden Atık Yönetimi Yönetmeliği ile genişletilmiş üretici sorumluluğu kapsamında tanımlanmış olan ürün ve malzemelere yönelik özel hüküm ve yükümlülükler ilgili mevzuatı uyarınca ayrıca yerine getirilir. (10) Piyasaya arz edilecek araçlar ile elektrikli ve elektronik eşyaların üretiminde orijinal eşya/parça olarak kullanılan ve Kanunun ek-1 sayılı listesinde yer alan ürünler için araç ile elektrikli ve elektronik eşyayı piyasaya sürenler tarafından beyan yapılır ancak bu ürünlerden geri kazanım katılım payı tahsil edilmez. (11) Piyasaya arz edilecek araçlar ile elektrikli ve elektronik eşyaların orijinal eşya/parçası olarak kullanılan ve Kanunun ek-1 sayılı listesinde yer alan ürünler için bu ürünleri sadece araç ile elektrikli ve elektronik eşya üretiminde orijinal eşya/parça olarak kullanılmak şartıyla piyasaya sürenler tarafından beyan yapılır, ancak bu ürünlerden geri kazanım katılım payı tahsil edilmez. Orijinal eşya/parça tanımına uymasına rağmen münferit olarak piyasaya arz edilen Kanunun ek-1 sayılı listesinde yer alan ürünler için geri kazanım katılım payı beyanı yapılır ve geri kazanım katılım payı tahsil edilir. (12) Bu Yönetmelik kapsamında yer alıp geri kazanım katılım payına tabi olan ürünlerden ambalajlı olarak piyasaya sürülenlerin birincil (satış) ambalajları için beyan yapılır ancak bu ambalajlar için geri kazanım katılım payı tahsil edilmez. Bu ürünlerin birincil ambalajları haricindeki diğer ambalajları için geri kazanım katılım payı tahsil edilir. (13) Bu Yönetmelik kapsamında yer almayan bir ürünün ithalatı/piyasaya arzı sırasında bu Yönetmeliğe tabi bir ürünün de ithalinin/piyasaya arzının gerçekleştirilmesi halinde Kanunun ek-1 sayılı listesinde o ürün için belirlenen geri kazanım katılım payından piyasaya süren sorumludur. (14) Depozito uygulamasına yönelik Bakanlıkça belirlenen usul ve esaslar haricinde gerçekleştirilen depozito uygulamaları bu Yönetmelik hükümlerinden muafiyet oluşturmaz, iade işlemlerine ve mahsuplaşmaya konu edilemez. (15) Kanunun ek-1 sayılı listesindeki plastik poşet, lastik, akümülatör, pil, madeni yağ, bitkisel yağ, ilaç, elektrikli ve elektronik eşya ile içecek ambalajı dâhil tüm ambalajlara yönelik olarak bu Yönetmeliğin uygulanmasına ilişkin tanımlayıcı ve açıklayıcı hususlar Bakanlıkça çıkarılacak usul ve esaslar ile belirlenir. (16) Kanunun ek-1 sayılı listesinde yer alan ürünlerden bitkisel yağ ve madeni yağların Kanunun ek-1 sayılı listesinde yer alan ürünlerin üretiminde hammadde olarak kullanılması durumunda hammadde olarak tedarik edilen bu ürünlerin ithalatçıları/üreticileri tarafından beyan yapılır, ancak hammadde olarak kullanılan bu ürünlerden geri kazanım katılım payı tahsil edilmez. Bakanlığın görev ve yetkileri MADDE 6 – (1) Bakanlık; a) Bu Yönetmeliğin uygulanmasına yönelik iş birliği ve koordinasyonu sağlamakla, doğacak tereddütleri gidermekle, gerekli idari tedbirleri almakla, b) Plastik poşetlerin özellikleri, ücretleri, satışı, beyanı, geri kazanım katılım payı tahsili ile birlikte izleme, kontrol ve denetim işlemlerine yönelik usul ve esasları belirlemekle, c) Kanunun ek-1 sayılı listesindeki ürünlere ve bu Yönetmeliğin uygulanmasına ilişkin tanımlayıcı ve açıklayıcı hususlara yönelik usul ve esasları belirlemekle, ç) Geri kazanım katılım payı beyannamelerinin verilmesine ve tahsilatına ilişkin Hazine ve Maliye Bakanlığınca yapılacak düzenlemelere görüş vermekle, d) Bu Yönetmelik ile getirilen düzenlemeler doğrultusunda yapılacak kayıt, izleme, kontrol ve/veya denetim faaliyetlerine ilişkin kriterleri belirlemek, düzenlemelerde bulunmak ve yürütmekle, görevli ve yetkilidir. İl müdürlüklerinin görev ve yetkileri MADDE 7 – (1) İl Müdürlüğü; a) Bu Yönetmelik ile getirilen düzenlemeler doğrultusunda yapılacak kayıt, izleme, kontrol ve/veya denetim faaliyetlerini Bakanlıkça belirlenen kriterler doğrultusunda gerçekleştirmekle, b) Atık Yönetimi Yönetmeliği ile genişletilmiş üretici sorumluluğu kapsamındaki düzenlemelere ilişkin iş ve işlemleri bu Yönetmelik hükümleri ile birlikte değerlendirmekle, görevli ve yetkilidir. Piyasaya sürenlerin /ithalatçıların ve satış noktalarının sorumlulukları MADDE 8 – (1) Bu Yönetmelik kapsamındaki ürünleri yurt içinde piyasaya arz edenler; a) Piyasaya arz etmiş oldukları ürünleri Kanunun ek-1 sayılı listesi kapsamında sınıflandırarak, adet ve/veya ağırlık olarak tanımlayıp kayıt altına almakla, b) Bu Yönetmelik kapsamındaki ürünlere ilişkin geri kazanım katılım paylarını Kanunun ek-1 sayılı listesinde verilen ve her yıl güncellenerek Bakanlıkça ilan edilen birim ücretler üzerinden ödemekle, c) Geri kazanım katılım paylarına ilişkin beyan ve ödeme işlemlerini Hazine ve Maliye Bakanlığı tarafından belirlenen esaslara göre yerine getirmekle, ç) Plastik poşetlerin özellikleri, ücretleri, satışı, beyanı, geri kazanım katılım payı tahsili ile birlikte izleme, kontrol ve denetim işlemlerine yönelik Bakanlıkça belirlenen usul ve esaslara uymakla, d) Bu Yönetmelik kapsamında yer almayan bir ürünün ithalatı sırasında bu Yönetmeliğe tabi bir ürünün de ithalinin gerçekleştirilmesi halinde geri kazanım katılım paylarını ayrıca beyan etmek ve ödemekle, e) Bu Yönetmelik kapsamında piyasaya arz edilen ürünlere ilişkin bilgi ve belgeleri Bakanlıkça belirlenen usul ve esaslara uygun şekilde Bakanlığa sunmakla, f) Atık Yönetimi Yönetmeliği ile genişletilmiş üretici sorumluluğu kapsamında tanımlanmış olan ürün ve malzemelere yönelik yükümlülüklerini bu ürünlerin ilgili mevzuat uyarınca ayrıca yerine getirmekle, yükümlüdür. ÜÇÜNCÜ BÖLÜM Geri Kazanım Katılım Paylarına İlişkin Bildirim, Beyan ve Kayıtlar Bildirim ve beyan MADDE 9 – (1) Piyasaya arz edilen ürünlere yönelik olarak piyasaya sürenler/ithalatçılar ve satış noktalarınca yapılacak beyanlarda, Hazine ve Maliye Bakanlığı tarafından belirlenen esaslara uyulur. (2) Piyasaya arz edilen ürünlere yönelik olarak piyasaya sürenler/ithalatçılar ve satış noktalarınca yapılacak bildirimlerde Bakanlıkça belirlenen usul ve esaslara uyulur. Bildirim ve beyanların doğruluğu ve kayıtları MADDE 10 – (1) Sürekli bir çevre görevlisi istihdam eden veya çevre danışmanlık firmalarından çevre yönetimi hizmeti alan veya çevre yönetim birimi kurma zorunluluğu bulunan piyasaya süren işletmeler ile ödeyecekleri geri kazanım katılım payı miktarı 50.000 Türk Lirası’ndan fazla olan piyasaya süren işletmelerce bu Yönetmelik kapsamında yapılacak bildirim ve beyannamelerine esas veriler 2872 sayılı kapsamında tanımlanan çevre görevlisi tarafından incelenip onaylanır. (2) Bakanlıkça gerekli görülmesi halinde; piyasaya sürenler/ithalatçılar ve satış noktaları bu Yönetmelik kapsamındaki bildirimlerinin ve beyannamelerinin ayrı ayrı veya birlikte karşılaştırmalı olarak yeminli mali müşavirlere inceletilmesi ve/veya doğrulatılmasını sağlamak veya bağımsız denetim kuruluşlarına inceletilmesini sağlamak ve inceleme/sonuç/değerlendirme raporlarını Bakanlığa sunmak zorundadırlar. (3) Bu Yönetmelik kapsamında yürütülen iş ve işlemlere yönelik veriler en az beş yıl süreyle muhafaza edilir. DÖRDÜNCÜ BÖLÜM İdari ve Mali Hususlar Ücretlendirme esasları MADDE 11 – (1) Bu Yönetmelik kapsamında yer alan ürünler için geri kazanım katılım payı ödeme yükümlülüğü, bu Yönetmeliğin yürürlüğe girmesinden itibaren söz konusu ürünlerin yurt içinde piyasaya arz edilmesi/ithalatın gerçekleşmesi ile başlar. (2) Geri kazanım katılım payının ödeme işlemleri Hazine ve Maliye Bakanlığı tarafından belirlenen esaslara göre yerine getirilir. Mahsuplaşma MADDE 12 – (1) Mahsuplaşma işlemleri Hazine ve Maliye Bakanlığı tarafından belirlenen usul ve esaslara göre beyanname üzerinden gerçekleştirilir. (2) İade işlemine konu edilen ürünler için mahsuplaşmaya esas bedel olarak ürünün piyasaya arz edildiği tarihte uygulanan geri kazanım katılım payı esas alınır. (3) İadeye esas olan geri kazanım katılım payı tutarı, plastik poşetler için oluşan geri kazanım katılım payı tutarı hariç olmak üzere cari dönem beyanıyla oluşan toplam geri kazanım katılım payı tutarından mahsup edilir. (4) İadeye esas olan geri kazanım katılım payı tutarının cari dönem beyanıyla oluşan geri kazanım katılım payı tutarından fazla olması halinde mahsup edilemeyen tutar gelecek dönem beyanlarıyla oluşacak geri kazanım katılım payı tutarından/tutarlarından mahsup edilmek üzere devredilir. (5) Mahsuplaşmaya esas iade işlemleri, bu Yönetmeliğin yürürlüğe girdiği tarihten itibaren yurt içinde piyasaya sürülen ve geri kazanım katılım payı alınan ürünler için geçerlidir. Plastik poşetlere yönelik iade ve mahsuplaşma işlemleri gerçekleştirilmez. (6) İade alınarak mahsuplaşma işlemi gerçekleştirilen ürünlerin yeniden piyasaya arz edilmesi halinde piyasaya arz edildiği tarihte uygulanan geri kazanım katılım payı tahsil edilir. İzleme, kontrol ve denetim işlemleri MADDE 13 – (1) Bu Yönetmelik ile getirilen düzenlemeler doğrultusunda yapılacak kayıt, izleme, kontrol ve/veya denetim faaliyetleri, konusuna göre Hazine ve Maliye Bakanlığı ile Bakanlıkça gerçekleştirilir. (2) İlgililer, denetim ve inceleme işlemleri ile görevli kurumların isteyecekleri bilgi ve belgeleri vermek, denetim esnasında her türlü kolaylığı göstermek zorundadır. (3) Bakanlık, uhdesinde yer alan konularda gerek görülmesi halinde kayıt, izleme, kontrol ve/veya denetim faaliyetlerine ilişkin yetki düzenlemesi yapabilir. Yaptırımlar MADDE 14 – (1) Bu Yönetmelik hükümlerine aykırı hareket edenler hakkında 2872 sayılı Kanunda öngörülen fiillere ilişkin müeyyideler uygulanır. Bu Kanunda yazılı fiiller hakkında verilecek idari nitelikteki cezalar, bu fiiller için diğer kanunlarda yazılı cezaların uygulanmasına engel olmaz. BEŞİNCİ BÖLÜM Çeşitli ve Son Hükümler Yetki MADDE 15 – (1) Bu Yönetmeliğin uygulanması sırasında doğacak tereddütleri gidermeye ve ilave idari düzenlemelerde bulunmaya Bakanlık yetkilidir. (2) Geri kazanım katılım payı beyannamelerinin verilmesine ve uygulanmasına ilişkin usul ve esasları belirlemeye, Bakanlığın görüşünü alarak, Hazine ve Maliye Bakanlığı yetkilidir. (3) Bu listede yer alan tutarlar takvim yılı başından geçerli olmak üzere her yıl bir önceki yıla ilişkin olarak 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca tespit ve ilan edilen yeniden değerleme oranında artırılarak uygulanır. Bu şekilde hesaplanan tutarların %5’ini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, bu suretle tespit edilen tutarları yarısına kadar artırmaya veya indirmeye yetkilidir. Yürürlük MADDE 16 – (1) Bu Yönetmelik 1/1/2020 tarihinde yürürlüğe girer. Yürütme MADDE 17 – (1) Bu Yönetmelik hükümlerini Çevre ve Şehircilik Bakanı yürütür. |

||

Kaynak: Resmi Gazete 5.2.2020, 31.12.2019

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.