| 27 Aralık 2019 CUMA |

Resmî Gazete |

Sayı : 30991 (2. Mükerrer) |

| TEBLİĞ |

|

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ

(SERİ NO: 64)

Amaç ve kapsam

MADDE 1 – (1) Bu Tebliğin amacı, 1/7/1964 tarihli ve 488 sayılı Damga Vergisi Kanununun 14 üncü maddesinde yer alan azami tutarın ve Damga Vergisi Kanununa ekli (1) sayılı tabloda yer alan maktu vergilerin yeniden değerleme oranına göre belirlenerek tespit ve ilan edilmesidir.

Dayanak

MADDE 2 – (1) Bu Tebliğ, 488 sayılı Kanunun 14 üncü maddesinin birinci fıkrası ve mükerrer 30 uncu maddesinin birinci fıkrası hükümlerine dayanılarak hazırlanmıştır.

Maktu damga vergisi tutarları ile azami tutarın belirlenmesi

MADDE 3 – (1) Bakanlığımızca 2019 yılı için yeniden değerleme oranı % 22,58 (yirmiiki virgül ellisekiz) olarak tespit edilmiş ve 23/12/2019 tarihli ve 30987 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 512) ile ilan edilmiş bulunmaktadır.

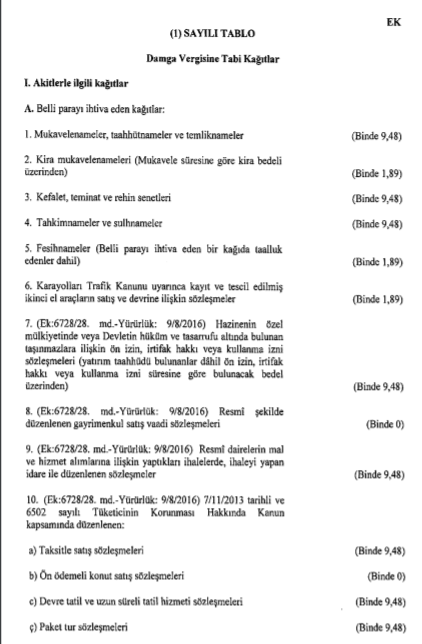

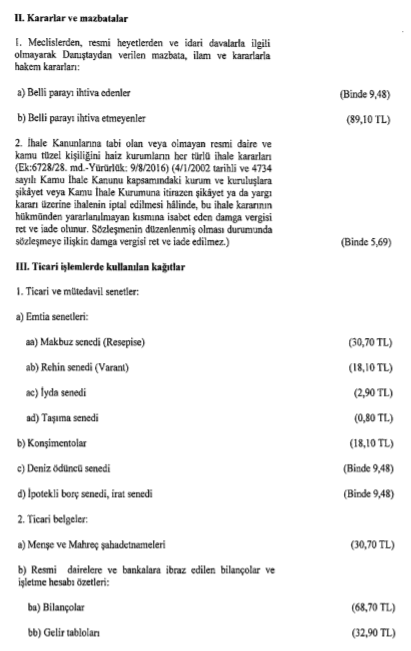

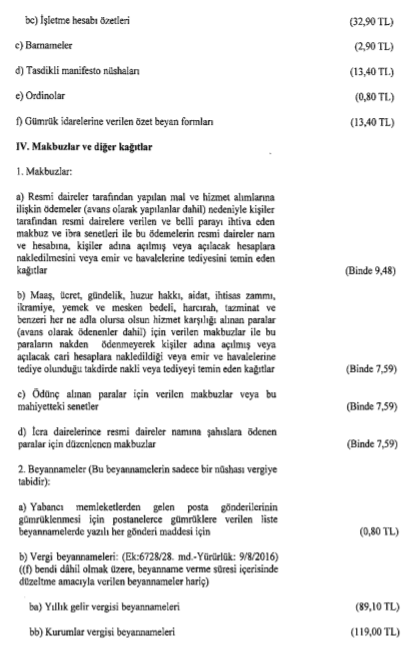

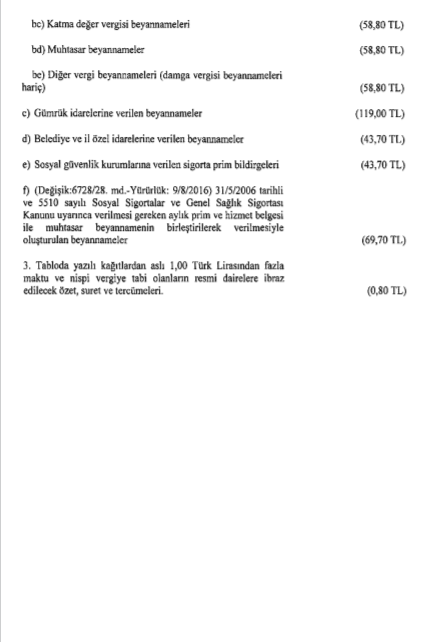

(2) 488 sayılı Kanunun mükerrer 30 uncu maddesinin birinci fıkrası hükmü gereğince, Kanuna ekli (1) sayılı tabloda yer alan ve 63 Seri No’lu Damga Vergisi Kanunu Genel Tebliği ile tespit edilen maktu vergiler, (maktu ve nispi vergilerin asgari ve azami miktarlarını belirleyen hadler dahil), yeniden değerleme oranında artırılmış ve 1/1/2020 tarihinden itibaren uygulanacak miktarları Tebliğ ekindeki (1) sayılı tabloda gösterilmiştir.

(3) 488 sayılı Kanunun 14 üncü maddesinin birinci fıkrasında yer alan her bir kağıttan alınacak damga vergisine ilişkin üst sınır yeniden değerleme oranında artırılmış ve 1/1/2020 tarihinden itibaren 3.239.556,40 Türk Lirası olmuştur.

Yürürlük

MADDE 4 – (1) Bu Tebliğ 1/1/2020 tarihinde yürürlüğe girer.

Yürütme

MADDE 5 – (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Ekleri için tıklayınız

|

|

Kaynak: Resmi Gazete 27.12.2019 – Mükerrer-2

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.