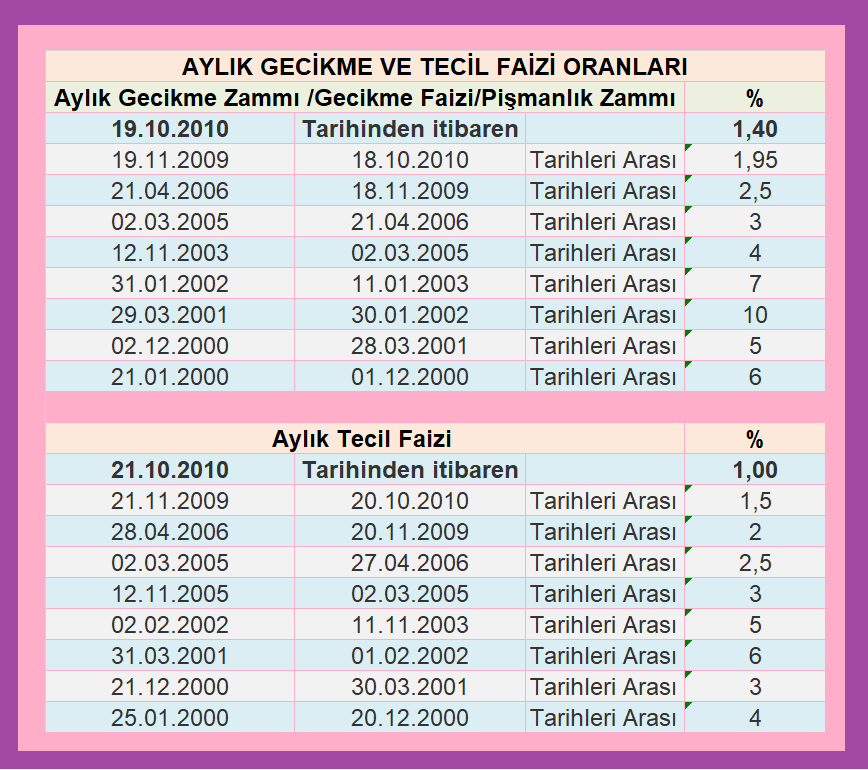

Vergi borçları için geçerli olan gecikme zammı ve tecil faizi oranları aşağıdaki tablodaki gibidir.

Gecikme zammı oranları Aylık oranlar olup, hesaplama sırasında günlük olarak uygulanmaktadır.

Örnek: Vade tarihinden 15 gün sonra ödenen bir vergi borcu için %1,4 oranı önce 30’a bölünüp günlüğü bulunacak, ardından 15 Gün ile çarpılıp hesaplanacaktır. (%1,40/30*15=Gecikme zammı tutarı)

Gecikme Zammı Hesaplama Örneği

Borç : 1.000 TL

Vade : 26.10.2017

Ödeme Tarihi : 22.12.2017

Oran : %2,6142

Gecikme Zammı: 26,14 TL

Kaynak: Vergi Mevzuatı

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.