İcra dairelerince haczedilen ve lisanslı Yediemin Depoları ile özel depo ve garajlarda muhafaza edilen mahcuz mallar için alınacak ücret tarifesi değişti.

1- MUHAFAZA ÜCRETİNİN HESABI NASIL YAPILACAKTIR?

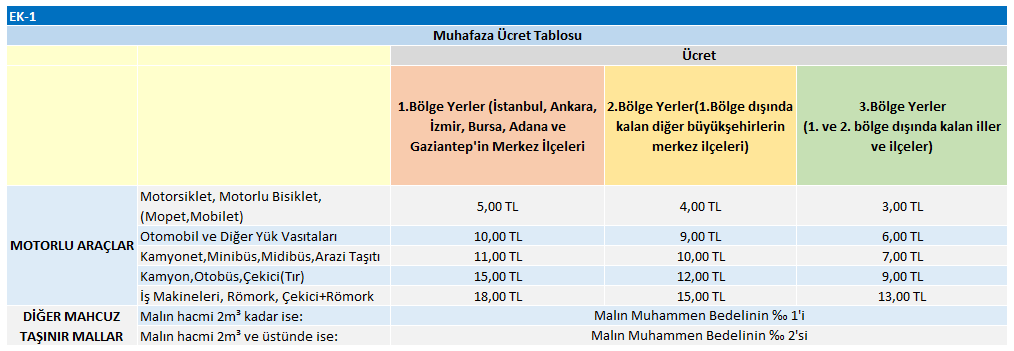

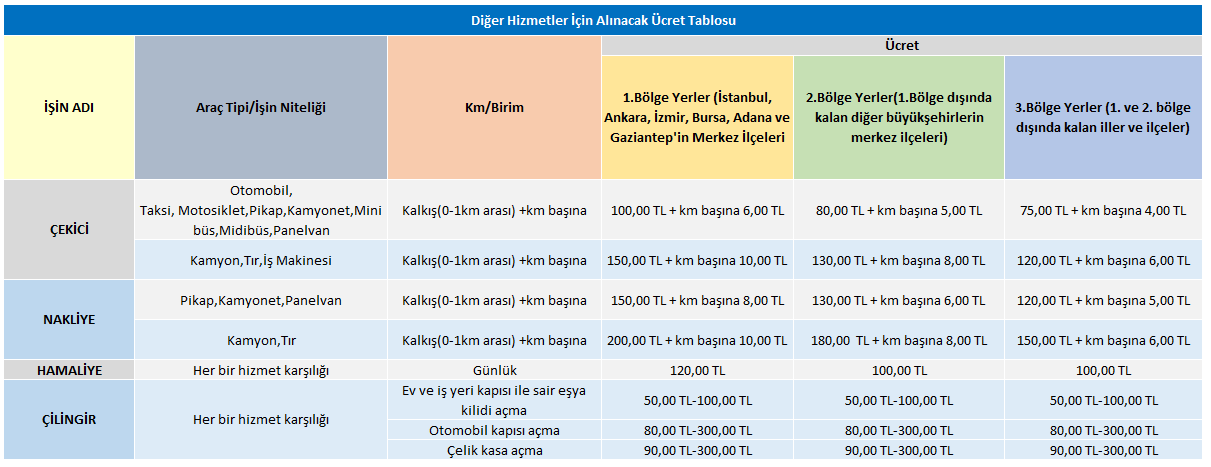

1.1- Lisanslı yediemin depolarındaki mahcuz malların muhafaza ücreti ile muhafaza esnasındaki çilingir, çekici ve nakliye hizmetleri için ödenecek ücret Ek-1 ücret tablosu esas alınarak hesap edilir.

1.2- Bir mahalde lisanslı yediemin depoları faaliyete geçinceye kadar o yerde yapılan muhafaza işlemleri için ödenecek ücret Ek-1 ücret tablosundaki muhafaza ücretlerinin yüzde sekseni üzerinden hesap edilir. Ek-1 ücret tablosundaki çekici, nakliye, hamaliye ve çilingir hizmetleri için belirlenen ücretler lisanslı yediemin deposu bulunmayan mahallerde uygulanmaz.

1.3- 6 aydan sonraki muhafaza süresi için bu ücretler yarı oranında uygulanır.

1.4- Ücretin hesabında muhafazanın hitam bulduğu gün nazara alınmaz. Muhafaza ücretinin başlangıç tarihi malın depoya teslim tarihidir.

1.5- Muhafazası özellik arz eden malların muhafaza ücreti, ilgili icra dairesi tarafından piyasa koşulları dikkate alınarak takdir olunur.

1.6- Mahcuz malın muhafaza altına alındığı yer ile teslim edileceği depo arasındaki uzaklık daha fazla olsa dahi nakliye ve çekici ücreti 50 kilometre mesafe için ödenecek miktarı geçemez.

1.7- Muhafaza ücreti hesap edilirken mahcuz malın teslim edileceği deponun bulunduğu mahallin Ek-1 ücret tablosundaki bölgesi dikkate alınır.

1.8- Lisanslı yediemin depolarına teslimi yapılacak mahcuz malların muhafaza işlemleri esnasındaki çekici, nakliye ve hamaliye hizmetleri için ödenecek ücret tespit edilirken işin niteliği, süresi, harcanan emek ve masraf göz önünde bulundurularak daha kolay ve kısa zamanda fazla emek ve masraf harcanmadan yapılan işlerde icra dairesi tarafından, belirtilen ücretlerin altında da ücret takdir olunabilir.

1.9- Çilingir ücreti hesap edilirken açılacak kapı, araç ya da kasanın basit, güvenlikli ya da yüksek güvenlikli olup olmamasına göre Tarifede belirtilen sınırlar dâhilinde ücret takdir olunur.

2- MUHAFAZA ÜCRETİNİN AZAMİ HADDİ NASIL HESAPLANIR?

Muhafaza müddeti hitamında yukarıda belirtilen 1’incü madde uyarınca hesap edilecek ücret, mahcuz malın muhammen bedelinin %30’nu geçemez. Ancak mahcuz malın muhammen bedeli on bin Türk Lirasının üzerinde ise on bin Türk Lirasının üzerindeki meblağ için hesap edilecek ücret, aşan miktarın %20’sini geçemez.

3- MUHAFAZA AVANSININ ALINMASI NE ŞEKİLDE YAPILIR?

3.1- İcra ve İflâs daireleri bu Tarifeye göre hesap edilecek muhafaza avansını alacaklıdan peşin olarak tahsil eder.

3.2- Muhafaza avansı hesaplanırken malın en az altı aylık muhafaza gideri dikkate alınır.

3.3- Muhafaza avansının yeterli olmadığı durumlarda haczi yapan memur avansın tamamlanması için alacaklıya makul bir süre verebilir.

Kaynak: Resmi Gazete (10.06.2017 – 30092)

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.