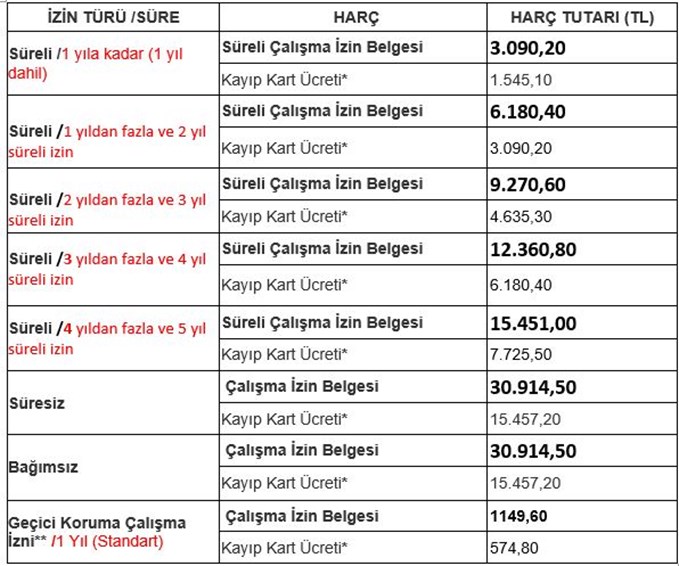

2023 ÇALIŞMA İZNİ HARÇ TUTARLARI

30 Aralık 2022 tarihli ve 32059 (2. Mükerrer) sayılı Resmi Gazetede yayımlanan MUHASEBAT GENEL MÜDÜRLÜĞÜ (SIRA NO: 91) HARÇLAR KANUNU GENEL TEBLİĞİ ile belirlenen 01.01.2023 ‘den itibaren geçerli olacak 2023 yılı Çalışma İzni Belgesi Harçları aşağıdaki tabloda belirtilmiştir.

* Çalışma izin belgesi kaybedildiğinde yeniden basılması için daha önce tahsil edilen harcın yarısı kadar harç tahsili yapılır.(492 sayılı Harçlar Kanunu md.90)

** Geçici Koruma Çalışma İzni Harcı bir önceki yılın harcı yeniden değerleme oranında artırılarak hesaplanır.

Not: Bir yıldan fazla süreli çalışma izinlerinde her yıl için 3.090,20 TL harç alınır.

DEĞERLİ KÂĞIT BEDELİ

30 Aralık 2022 tarihli ve Sayı : 32059 (2. Mükerrer) sayılı Resmi Gazetede yayımlanan MUHASEBAT GENEL MÜDÜRLÜĞÜ (SIRA NO: 79) DEĞERLİ KAĞITLAR GENEL TEBLİĞİ ile belirlenen 01.01.2023 ‘den itibaren geçerli olacak 2023 yılı Çalışma İzin Belgesi değerli kağıt bedeli aşağıdaki tabloda belirtilmiştir.

İlgili Banka Şubeleri

Yabancıların çalışma izni harcı ve değerli kâğıt bedeli için yatırılması gereken tutarlar aşağıda belirtilen banka şubelerine yatırılacaktır.

Mükellefler, 492 Sayılı Harçlar Kanunu gereğince çalışma izni verilecek yabancıya ait 99 ile başlayan T.C. Yabancı Kimlik Numarası ibrazı ile aşağıdaki banka şubelerine başvurarak; yabancılara verilecek çalışma izin belgesi için talep edilmiş bulunan çalışma izni harcı ve değerli kâğıt bedeli ödemesi yapmak istediğini beyan edecektir.

Ödemeler bankalarda bulunan Maliye Bakanlığına ait aşağıdaki hesap numaralarına yatırılacaktır. Bu kapsamda;

– Çalışma izni harç tutarı 9130 kodlu hesaba,

– Değerli Kâğıt Bedeli ise 9267 kodlu hesaba ayrı ayrı makbuzlarla (Şahsın yabancı kimlik numarası beyan edilerek) yatırılacaktır.

Yabancıya ait. Yabancı Kimlik Numarasının belirtilmemesi halinde bankalarca tahsilat yapılamayacaktır. Harç tutarları yatırılırken Bankaya harç tutarı dışında herhangi bir havale veya benzeri masraf ödenmeyecektir.

Harç ödemesi yapılabilecek Bankalar:

– T.C. Ziraat Bankası

– T. Vakıflar Bankası

– T. Halk Bankası

Belirtilen bankaların şubeleri haricinde başka bir bankaya, vergi dairelerine veya internet üzerinden yapılan ödemeler geçerli kabul edilmeyecektir. Yapılan ödemeye ilişkin Harç makbuzu Bakanlığımıza ibraz edilmeyecektir.

Bildirim tarihinden itibaren 30 gün içinde istenilen harç ve değerli kâğıt bedelinin yatırılmaması halinde çalışma izin başvurusu işlemden kaldırılmaktadır.

ÖNEMLİ NOT: Kaybolduğu bildirilerek yenilenmesi talep edilen çalışma izin belgesi ve çalışma izni muafiyetlerinden güncel çalışma izni harç bedelinin yarısı ve güncel değerli kâğıt bedeli tam olarak alınır. (492 sayılı Harçlar Kanunu 90. Md.)

__________________________________

Çalışma İzin Harçları ve Değerli Kâğıt Bedeli

__________________________________

ÇALIŞMA İZİN HARÇLARI VE DEĞERLİ KÂĞIT BEDELİ;

492 sayılı Harçlar Kanunu gereğince; yabancılara verilecek çalışma izinleri ve çalışma izni muafiyetleri harca tabidir. Değerli kağıt olarak düzenlenen bu belgelerden ayrıca 210 sayılı Değerli Kâğıtlar Kanunu uyarınca değerli kâğıt bedeli tahsil edilir.

Çalışma İzin Harcı:

492 sayılı Harçlar Kanunu gereğince yabancılara verilecek çalışma izinleri ve çalışma izni muafiyetleri harca tabi olup, harç miktarları aşağıdaki tabloda belirtilmiştir.

Değerli kâğıt bedeli:

6735 sayılı Uluslararası İşgücü Kanununun 27. maddesinin ikinci fıkrası ile 210 sayılı Değerli Kâğıtlar Kanununda yapılan değişiklik ile Bakanlığımızca düzenlenmekte olan çalışma izin belgeleri değerli kâğıt olarak sayılmıştır.

Bu nedenle Bakanlığımızca, düzenlenecek her bir çalışma izni ve çalışma izni muafiyetinden aşağıdaki tabloda belirtilen miktarda değerli kâğıt bedeli alınacaktır.

İkamet izin harcı “MUAF”

6735 sayılı Kanunla getirilen yeni düzenleme ile çalışma izinleri ve çalışma izni muafiyetleri ikamet izin harcından muaf tutulmuştur.

Çalışma İzin Harçları ve Değerli Kâğıt Bedelinin Yatırılması

Yurtiçinden yapılan çalışma izin (süre uzatımları dâhil) başvurularında, talebi Bakanlığımızca uygun bulunan yabancılar için çalışma izni harcı ve değerli kâğıt bedelinin ayrı ayrı yatırılması zorunludur. Bakanlığımızdan tarafınıza bu miktarları belirtir mesaj gelmeden ödeme yapılmaması rica olunur.

Harç ve değerli kâğıt bedelleri sadece aşağıda belirtilen Bankaların şubelerine yatırılabilmektedir. Yapılan ödemeler online sistem üzerinden Bakanlığımızca görülmekte olduğundan, ödeme yapıldığında (çok istisnai haller dışında) Bakanlığımıza ayrıca makbuz ibrazına gerek bulunulmamaktadır.

Yurtdışından yapılan başvurularda çalışma izni harcı ve değerli kâğıt bedeli çalışma vizesi alınırken yabancı şahıs tarafından ilgili dış temsilciliğimize yatırılmakta olup, konsolosluğumuzdan “ödendi” bilgisi geldikten sonra çalışma izin kartı Bakanlığımızca düzenlenmektedir.

Kaynak: ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI – ULUSLARARASI İŞGÜCÜ GENEL MÜDÜRLÜĞÜ Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.