KATMA DEĞER VERGİSİNDEN KAYNAKLANAN İADE ALACAKLARININ MÜKELLEFLERİN BORÇLARINA MAHSUBU

1. Katma Değer Vergisi İade Talebi

3065 sayılı KDV Kanununa göre mükelleflerin yaptıkları işlemlerden bazılarında KDV iadesi yapılması mümkündür. Bu iade hakkı, işlemin üzerinden KDV tahsil edilmemesi ve tahsil edilmeyen bu KDV’nin indirim yoluyla telafi edilememesinden kaynaklanmaktadır.

KDV Kanununa göre iade hakkı doğuran işlemler aşağıda belirtilmiştir.

• Tam istisna kapsamındaki işlemler (3065 sayılı KDV Kanununun; 32 nci maddesine göre, 11, 13, 14 ve 15 inci maddeleri ile 17 nci maddesinin (4) numaralı fıkrasının (s) bendi uyarınca vergiden istisna edilmiş bulunan tam istisna kapsamındaki işlemler (ihracat işlemleri, deniz, hava ve demir yolu taşıma araç ve tesislerin teslimi, transit taşımacılık, diplomatik istisna kapsamındaki işlemler) ve geçici bazı maddelerde yer alan istisnalar kapsamındaki

işlemler).

• 29/2 nci maddesinde belirtilen Cumhurbaşkanı Kararıyla vergi nispeti indirilen mal ve hizmetler ilişkin işlemler.

• 9/1 inci maddesi kapsamında vergi sorumluları tarafından yapılan kısmi tevkifattan kaynaklanan işlemler.

• KDV KanunununuygulanmasısırasındafazlaveyersizKDV ödenmesi sonucunu doğuran işlemler.

KDV iade uygulamasına ilişkin usul ve esaslar, KDV Genel Uygulama Tebliğinin ilgili bölümlerinde detaylı olarak açıklanmıştır. Mahsuben iade talebinin gerçekleştirilebilmesi için iade talep dilekçesinin süresinde verilmesi, iadeye ilişkin KDV Genel Uygulama Tebliğinin ilgili bölümlerinde sayılan belgelerin eksiksiz ibraz edilmesi, herhangi bir eksiklik tespiti durumunda eksikliğin süresinde giderilmesi vb. hususların yerine getirilmesi gerekmektedir.

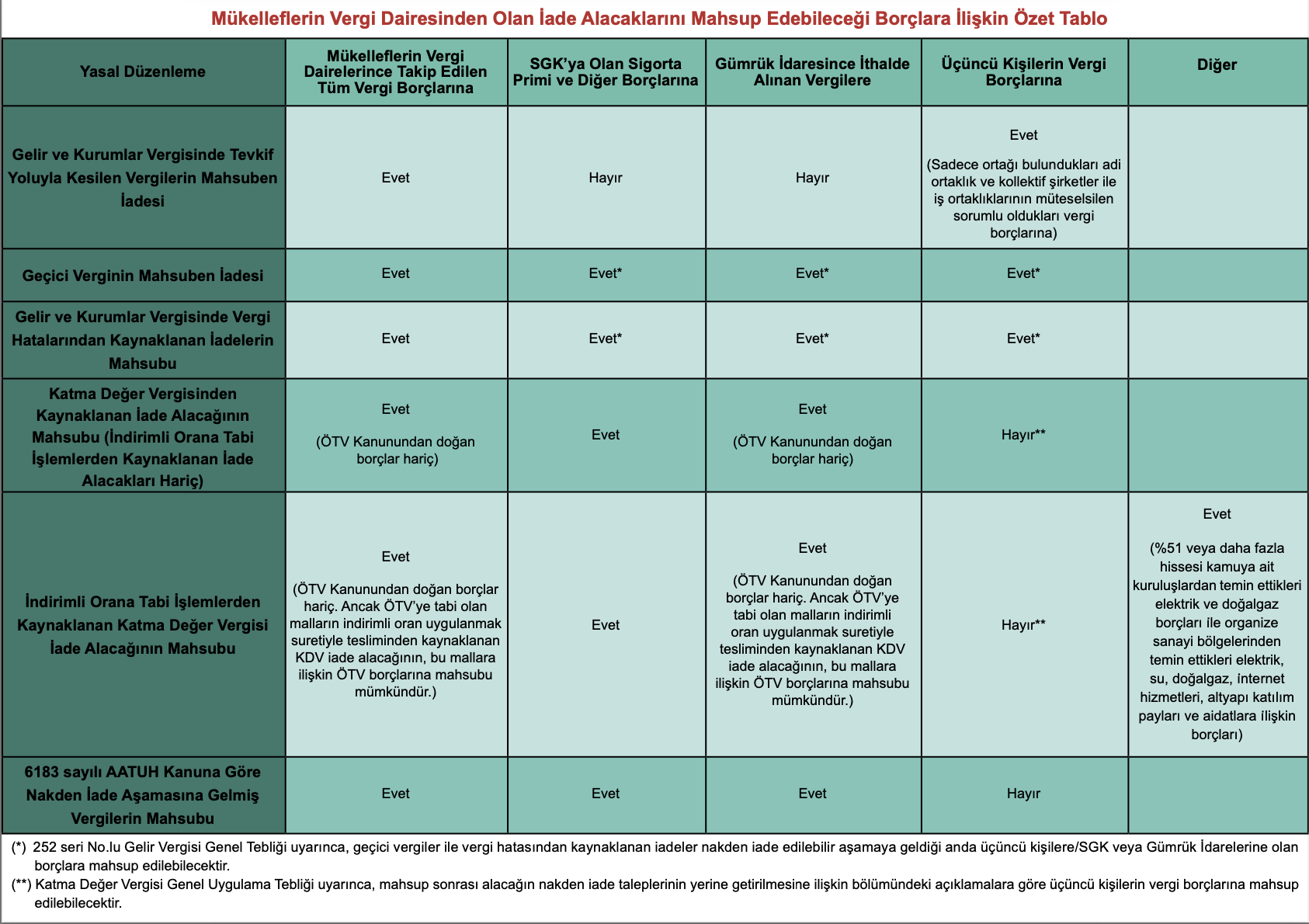

1.1. Mahsuben KDV İadesine Konu Edilebilecek Borçlar

Mükelleflerin mahsuben iadeye hak kazanması halinde; kendilerinin, ortaklık payı ile orantılı olmak üzere adi, kollektif ve adi komandit şirketlerde ortakların (komandit şirketlerde sadece komandite ortakların);

• Vergi dairelerince takip edilen amme alacaklarına, • İthalde alınan vergilere,

• SGK prim borçlarına,

KDV iade alacağının mahsup edilmesi mümkündür.

3065 sayılı Kanunun 36 ncı maddesinin ikinci fıkrasının Bakanlığımıza verdiği yetkiye istinaden, KDV iade alacağı ÖTV Kanunundan doğan borçlara (ÖTV’ye tabi olan malların indirimli oran uygulanmak suretiyle tesliminden kaynaklanan KDV iade alacağının, bu mallara ilişkin ÖTV borçlarına mahsuben iadesi hariç) mahsup edilemez.

1.1.1. Vergi Dairelerince Takip Edilen Amme Alacaklarına Mahsup

İade alacağının, vergi dairelerine olan bütün borçlara (Devlete ait olup vergi dairelerince takip edilen tüm amme alacaklarına) mahsubu suretiyle iadesi talep edilebilir.

Vergi dairelerine olan borçlara mahsup talebi, gerekli bilgi ve belgelerin tamamlandığı tarihi takip eden 10 gün içinde tamamlanır.

Emlak vergisi borcu, belediyelerce takip edildiğinden KDV iade alacağının bu borca mahsup talep edilmesi mümkün değildir.

1.1.2. İthalde Alınan Vergilere Mahsup

KDV iade alacağının ithalde alınan vergilere mahsubu için, ilgili gümrük idaresinden mükellefin vergi dairesine hitaben yazılan ve ithalde alınan vergiler ile varsa gecikme faizi, zam ve ceza tutarları ile ödemenin yapılacağı gümrük muhasebe birimi ve hesap numarasını belirten bir yazı alınır.

Mahsup tutarını gösteren muhasebe işlem fişi talep tarihinden itibaren 10 gün içinde ilgili gümrük muhasebe birimine gönderilir.

Herhangi bir nedenle mahsup yapılamaması halinde, gümrük muhasebe birimince düzenlenecek muhasebe işlem fişi ile mahsup edilemeyen tutar ilgili vergi dairesine iade edilir.

1.1.3. SGK Prim Borçlarına Mahsup

KDV iade alacağının, SGK’ya olan borçlara (sosyal sigorta primi, işsizlik sigortası primi ve idari para cezası borçları ile bunların ferilerine) mahsubu mümkündür.

Bu talep, mükellefin SGK’dan alıp mahsup dilekçesine ekleyeceği, mahsubu talep edilecek prim borçlarını ve varsa gecikme zammı ve cezası tutarlarını gösteren belgeye göre değerlendirilir. Cari dönem borçlarına ilişkin mahsup taleplerinde söz konusu belge aranmaz.

Söz konusu belgeye prim alacaklısı SGK şubesinin banka hesap numarası da yazılır. Mahsup edilecek prim borcu tutarları mükellefin vergi dairesince ilgili şubenin banka hesap numarasına gönderilir.

Bu şubelerdeki prim borcu, vergi iadesi talep eden mükellefin kurumdan getirdiği belgelerin tesliminden sonra, ödeme veya diğer nedenlerle vergi dairelerince gönderilen tutara göre azalmışsa, prim borcu tutarından arta kalan kısım ilgili SGK şubesi tarafından vergi dairesine iade edilir. Arta kalan tutarın prim borçlusuna iadesi veya ileride doğacak prim borçlarına mahsup edilmek üzere SGK şubesinde bekletilmesi mümkün değildir.

SGK prim borçlarının tahsilinde de 6183 sayılı Kanun hükümleri uygulandığından, vergi dairesince bu işlemlerin gerçekleştirildiği tarihte prim borcunun vadesinin geçmiş olması halinde, borcun vade tarihi ile SGK’ya ödemenin yapıldığı tarihler arasında gecikme zammı uygulanabileceği hususunun mükelleflerce göz önünde bulundurulması gerekir.

KDV iade alacaklarının SGK prim borçlarına mahsubunu isteyen mükelleflerin mahsup dilekçesi ve iade talebinde aranan belgeleri verilmesi mümkün olan en erken tarihte, fakat en geç KDV beyannamelerinin verildiği ayın son gününe kadar vergi dairelerine intikal ettirmeleri gerekmektedir.

1.2. İndirimli Orana Tabi İşlemlerde Mahsup Edilebilecek Borçlar

İndirimli orana tabi işlemlerde yukarıda bahsi geçen borçlara ilave olarak mükelleflerin indirimli orana tabi işlemlerden doğan iade alacaklarının, (%51) veya daha fazla hissesi kamuya ait kuruluşlardan temin ettikleri elektrik ve doğalgaz borçları ile organize sanayi bölgelerinden temin ettikleri elektrik, su, doğalgaz, internet hizmetleri, altyapı katılım payları ve aidatlara ilişkin borçlarına mahsubu da mümkündür.

1.3. KDV Alacağının Nakden İadesi

Tahsil edildikten sonra kanuni sebeplerle nakden iadesi gereken alacaklara yönelik 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 23 üncü maddesi ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 88 inci maddesinin on altıncı fıkrasında düzenlemelere yer verilmiş olup, konuyla ilgili olarak ayrıntılı açıklamalara Seri:A Sıra No:1 Tahsilat Genel Tebliğinin birinci kısım, ikinci bölümünde yer verilmiştir.

Buna göre, tahsil edildikten sonra kanuni sebeplerle nakden reddi icabeden alacaklara ilişkin reddiyatın Bakanlığımıza bağlı tahsil dairelerince yapılacağı hallerde, mükelleflerin talebinin olup olmadığına bakılmaksızın;

• Öncelikle borçlunun Bakanlığımıza bağlı tüm vergi dairelerine olan muaccel borçlarına mahsup yapılması,

• Mahsup sonrası kalan bir tutarın bulunması halinde bu tutarın, borçlunun alacaklı amme idaresi olan Devletin gümrük mevzuatından doğan amme alacaklarını takiple görevli Ticaret Bakanlığına bağlı tahsil dairelerine bulunan muaccel borçlarına mahsup edilmesi,

• Bu mahsup sonrasında da iadesi gereken bir tutarın bulunması halinde borçlunun Sosyal Güvenlik Kurumuna (SGK) olan ve 6183

sayılı Kanuna göre takip edilen muaccel prim ve diğer borçlarına ödenmek üzere SGK’ya aktarılması,

gerekmektedir.

Ayrıca, reddiyata konu alacağa ilişkin devir, temlik, el değiştirme ve haciz işlemleri 6183 sayılı Kanunun 23 üncü ve 5510 sayılı Kanunun 88 inci maddelerinin hükümleri uygulandıktan sonra ve nakden iadeye konu bir tutarın bulunması halinde hüküm ifade edecektir.

Yukarıda bahsedilen borçların bulunmaması veya söz konusu borçlara mahsuptan sonra kalan bir tutar bulunması halinde, bu tutarın mükellefe iadesi mümkün bulunmaktadır.

Kaynak: GİB Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.