Limited şirkete alınan, Binek araca yapılan Kasko Poliçesinde yer alan BSMV tutarı muhasebe kaydı nasıl olması gerekir?

BSMV için özel bir işlem yapılmaz. Kasko sigorta primi ile birlikte (Poliçedeki tüm unsurlar) % 70 % 30 mukayesesi yapılarak 700’lü hesaplara kayıt edilir.

BENZER İÇERİKLER

Binek oto gider yazma ve kira bankadan ödeme zorunluluğu şirket ortağından araç kiralama

_______________________________

Tek Ortaklı A.Ş. de münferiden yetkili, Şirket Genel Müdürünün özel aracını, şirket işlerinde kullanmak üzere kiralamak istiyoruz. Mevzuat ve vergi açısından yapılacak işlemler nedir?

Şirketler istedikleri kişi ve kuruluşlardan işte kullanılmak üzere taşıt kiralayabilir. Vergi mükellefi olmayan gerçek kişi olan Taşıt sahibi ile Kira sözleşmesi yapılır. Kira ödemesinden % 20 GV stopajı yapılır. Kiranın net tutarı banka aracılığı ile taşıt sahibine ödenir. Bankadan alınan e-dekont Gider pusulası yerine geçer. Kiralamaya ilişkin olarak kiracı tarafından %18 kdv hesaplanıp 2 nolu kdv beyannamesi ile sorumlu sıfatıyla beyan edilir. 1 sayılı KDV beyannamesinde indirim konusu yapılır.

Kira bedelinin bankadan ödenme zorunluluğu;

Kendisinden araç kiralanan şirket ortağının araç kiralama faaliyeti ile uğraşan mükelleflerden olması durumunda, söz konusu aracın kiralanmasına ilişkin tahsilat ve ödemelerin tutar sınırlaması olmaksızın,

Aracı kiralanan şirket ortağının, söz konusu araç kiralama faaliyetini ticari organizasyon gerektirmeyecek şekilde yapması durumunda, şirket ortağınıza araç kiralama bedeli adı altında yapılan 7.000 TL’yi aşan tutardaki ödemelerin, kira ödemesinin bankalar kanalıyla yapılması ve söz konusu kurumlarca düzenlenen belgelerle tevsik edilmesi zorunludur.

Binek Oto Kira bedelinin 2022 yılı için vergi matrahının tespitinde gider yazma sınırı;

2022 Yılı içinde binek oto kiralamalarında gider yazma sınırı aylık 8.000 TL + KDV’dir. Bu tutarın üzerindeki kira bedelleri KKEG olarak dikkate alınacaktır. Binek oto kira gider yazma sınırı her bir binek araç başınadır. İştigal konusu gereği birden fazla binek araç kiralanması halinde aylık 8.000 TL + KDV’lik tutar her bir araç için ayrı ayrı dikkate alınacaktır.

_____________________________

Şirket ortağından kiralanan araç için yapılan kira ödemelerinin tevsik zorunluluğu kapsamında olup olmadığına dair açıklamaların yapıldığı örnek Özelge

_____________________________

T.C.

GELİR İDARESİ BAŞKANLIĞI

Ankara Vergi Dairesi Başkanlığı

Gelir Kanunları Usul Grup Müdürlüğü

|

|

||||

| Sayı | : | 27575268-105[Mük.257-2019-179]-E.244189 | 19.07.2019 | |

| Konu | : | Şirket ortağından kiralanan araç için yapılan kira ödemelerinin tevsik zorunluluğu kapsamında olup olmadığı hk. | ||

İlgide kayıtlı özelge talep formunuzda; şirket ortağından kiraladığınız aracın kira bedelinin banka aracılığıyla ödenme zorunluluğunun bulunup bulunmadığı hususunda Başkanlığımızdan görüş talep edilmiştir.

213 sayılı Vergi Usul Kanununun “İspat Edici Kâğıtlar” başlıklı 227 nci maddesinin birinci fıkrasında “Bu kanunda aksine hüküm olmadıkça, bu kanuna göre tutulan ve üçüncü şahıslarla olan münasebet ve muamelelere ait olan kayıtların tevsiki mecburidir.” hükmü yer almaktadır.

Mezkûr Kanunun mükerrer 257 nci maddesinde de mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etmeleri zorunluluğunu getirme ve bu zorunluluğun kapsamını ve uygulamaya ilişkin usul ve esaslarını belirleme hususlarında Bakanlığımıza yetki verilmiştir.

Bu yetkiye dayanılarak tahsilat ve ödemelerin aracı finansal kurumlar tarafından düzenlenen belgelerle tevsiki uygulamasının usul ve esasları 469, 479 ve 480 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri ile değişik 459 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde belirlenmiştir.

Bu bağlamda, tahsilat ve ödemelerin tevsik zorunluluğu kapsamına; Vergi Usul Kanununun 232 nci maddesinin birinci fıkrası kapsamında fatura almak zorunda olan birinci ve ikinci sınıf tüccarların, serbest meslek erbabının, kazançları basit usulde tespit olunan tüccarların, defter tutmak mecburiyetinde olan çiftçilerin ve vergiden muaf esnafın, kendi aralarında ve tevsik zorunluluğu kapsamında olmayanlarla yapacakları, 7.000 TL’yi aşan tutardaki her türlü tahsilat ve ödemeleri girmekte olup, yine mezkûr Tebliğde belirlenen tahsilat ve ödemeler ise tevsik zorunluluğu dışında tutulmuştur.

Bunun yanı sıra, 480 Sıra No.lu Vergi Usul Kanunu Genel Tebliği (Sıra No: 459)’nde Değişiklik Yapılmasına Dair Tebliğle, 1/7/2017 tarihinden itibaren yürürlüğe girmek üzere, 459 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinin “4.1. Kapsam ve Tutar” başlıklı bölümünün sonuna, “Tevsik zorunluluğu kapsamında olanlardan araç kiralama faaliyeti ile uğraşanların vermiş oldukları motorlu kara taşıtı ve motorlu kara aracı (13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanunu ile 18/7/1997 tarihli ve 23053 mükerrer sayılı Resmî Gazete’de yayımlanan Karayolları Trafik Yönetmeliğine göre tescile yetkili kuruluşlarca kayıt ve tescil edilmesi zorunlu olmayan taşıt ve araçlar hariç) kiralama hizmetlerine ilişkin tahsilat ve ödemelerin ise yukarıda belirtilen hadle sınırlı kalınmaksızın, aracı finansal kurumlar tarafından düzenlenen belgeler ile tevsik edilmesi zorunludur.”paragrafı eklenmiştir.

Buna göre, araç kiralama faaliyeti ile uğraşan mükelleflerin, kayıt ve tescili zorunlu olan motorlu araçların/taşıtların kiralanması işlemine ilişkin tahsilat ve ödemelerini tutar sınırlaması olmaksızın 1/7/2017 tarihinden itibaren aracı finansal kurumlar (banka, ödeme kuruluşları veya Posta ve Telgraf Teşkilatı A.Ş.) aracılığı ile yapmaları ve bu tahsilat ve ödemeleri söz konusu kurumlarca düzenlenen belgeler ile tevsik etmeleri zorunludur.

Bu itibarla;

– Kendisinden araç kiralanan şirket ortağının araç kiralama faaliyeti ile uğraşan mükelleflerden olması durumunda, söz konusu aracın kiralanmasına ilişkin tahsilat ve ödemelerin tutar sınırlaması olmaksızın,

– Aracı kiralanan şirket ortağının, söz konusu araç kiralama faaliyetini ticari organizasyon gerektirmeyecek şekilde yapması durumunda, şirket ortağınıza araç kiralama bedeli adı altında yapılan 7.000 TL’yi aşan tutardaki ödemelerin,

mezkûr Genel Tebliğde öngörülen usul esaslar dahilinde, aracı finansal kurumlar kanalıyla yapılması ve söz konusu kurumlarca düzenlenen belgelerle tevsik edilmesi zorunludur.

Diğer taraftan, 213 sayılı Vergi Usul Kanununun mükerrer 355 inci maddesinin dördüncü fıkrasında, tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etme zorunluluğuna uymayan mükelleflerden her birine, her bir işlem için bu maddeye göre uygulanan cezalardan az olmamak üzere işleme konu tutarın %5’i nispetinde özel usulsüzlük cezası kesileceği hükme bağlanmıştır.

…

_____________________________

311 SERİ NO’LU GELİR VERGİSİ GENEL TEBLİĞİ

Resmi Gazete Tarihi: 27/05/2020

Resmi Gazete No: 31137

…

Binek otomobillere ilişkin tamir, bakım, yakıt ve benzeri cari giderler

MADDE 14 – (1) Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, binek otomobillere ilişkin giderlerin en fazla %70’i, gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

(2) İşletmeye veya envantere dâhil olup ticari veya mesleki faaliyette kullanılan binek otomobillerin giderleri sınırlandırılmakta olup, bu sınırlama esas itibarıyla faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere binek otomobillerin giderlerini kapsamaktadır.

(3) Birinci fıkra kapsamındaki giderler genel olarak taşıtların tamir, bakım, yakıt, sigorta ve benzeri cari giderleridir.

(4) Yapılan giderlerin işletmeye veya envantere kayıtlı ya da kiralama yoluyla edinilen binek otomobillere ilişkin olup olmamasının bir önemi bulunmamaktadır.

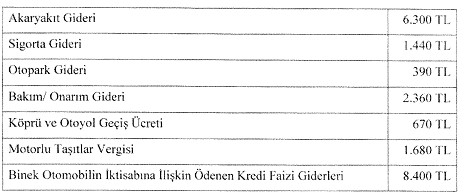

Örnek 8: Kozmetik ürünlerinin toptan ticareti faaliyeti nedeniyle kurumlar vergisi mükellefi olan (EFG) Ltd. Şti.’nin sahip olduğu binek otomobillere ilişkin 2020 hesap döneminde yapmış olduğu giderler aşağıdaki gibi olup, giderlerin tümü bu yıl için yapılmıştır.

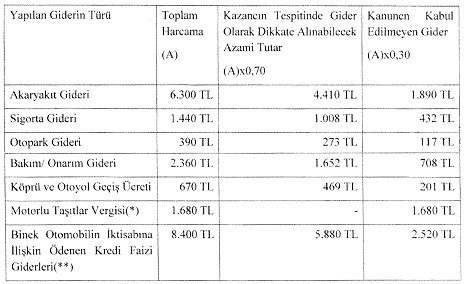

Buna göre, (EFG) Ltd. Şti.’nin sahip olduğu binek otomobiller için yapmış olduğu harcamalara ilişkin safi kurum kazancının tespitinde gider olarak dikkate alınabilecek azami tutarlar aşağıdaki gibi olacaktır:

* Motorlu Taşıtlar Vergisi Kanununun 14 üncü maddesi uyarınca, taşıt kiralama faaliyeti ile uğraşan işletmelerin bu amaçla kiraya verdikleri taşıtlar hariç binek otomobiller için ödenen vergiler gelir ve kurumlar vergilerinin matrahlarının tespitinde gider olarak kabul edilmemektedir.

** Önceki hesap dönemlerinde iktisap edilmiş binek otomobiller için 2020 hesap dönemine isabet eden faiz giderleridir. Mükellef kurum tarafından bu kapsamda yapılan faiz giderleri tercihen doğrudan gider yazılmıştır.

(5) Finansal kiralama yoluyla edinilen binek otomobillere ilişkin, finansal kiralama konusu binek otomobillerin “Haklar” hesabında aktife alındığı dönemi izleyen dönemler için yapılan faiz giderlerinin mükellefler tarafından tercihen doğrudan gider olarak dikkate alınmak istenmesi halinde, bu giderlerin en fazla %70’i, gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

Örnek 9: Sigortacılık faaliyetiyle iştigal eden (T) A.Ş., 7/8/2020 tarihinde finansal kiralama yoluyla bir adet binek otomobil edinmiştir. Finansal kiralama sözleşmesine göre mükellef tarafından aylık ödenecek tutar 13.930 TL olup, sözleşme süresi 48 aydır. Sözleşme süresi sonunda binek otomobilin mülkiyeti mükellef kuruma geçecektir.

Buna göre, finansal kiralama yoluyla edinilen binek otomobil için ödenen aylık bedelin borç anapara ödemesi ve faiz ödemesi şeklinde ayrıştırılması gerekmekte olup, 2020 hesap dönemine ilişkin yapılan faiz ödemeleri, “Haklar” hesabında izlenen binek otomobilin maliyetine dahil olunacaktır. Mükellef kurumun 2021 hesap dönemi başta olmak üzere izleyen hesap dönemlerine ilişkin yapacağı faiz ödemelerini doğrudan gider olarak dikkate almak istemesi halinde ise finansal kiralama kapsamındaki faiz giderlerinin %70’i kurum kazancının tespitinde gider olarak indirim konusu yapılabilecektir.

(6) 1/1/2020 tarihinden önce iktisap edilen veya kiralama yoluyla edinilen binek otomobillere ilişkin Kanunun yürürlük tarihinden sonrasına tekabül eden giderlerin en fazla %70’i, gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

Örnek 10: (F) A.Ş., aktifine kayıtlı iki adet binek otomobiline 1/8/2019 tarihinde zorunlu trafik sigortası yaptırmıştır. Sigorta poliçe bedeli 1.680 TL olup, poliçenin süresi bir yıldır.

Buna göre, (F) A.Ş. tarafından sahip olunan binek otomobiller için yapılan sigorta giderlerinin 2019 hesap dönemine tekabül eden kısmı olan ((1.680 TL / 12)x5) = 700 TL’nin tamamı söz konusu dönemde safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir. Ancak, Kanunun yürürlüğe girdiği tarih olan 1/1/2020 tarihinden sonrasına tekabül eden ve poliçenin düzenlendiği tarihte “280- Gelecek Yıllara Ait Giderler Hesabında” izlenen ((1.680 TL / 12)x7) = 980 TL’nin azami %70’i (980 TL x0,70 = 686 TL), 2020 hesap dönemi için kurum kazancından gider olarak indirilebilecektir. Gider olarak indirimi kabul edilmeyen tutar (980 TL – 686 TL = 294 TL) (F) A.Ş.’nin kayıtlarında kanunen kabul edilmeyen gider olarak dikkate alınacaktır.

Örnek 11: Mali müşavir olarak faaliyette bulunan serbest meslek erbabı Bay (G), faaliyetinde kullanmak üzere 15/7/2019 tarihinde bir adet binek otomobil satın almış ve bu otomobil için yaptırdığı 15/7/2019-14/7/2020 dönemini kapsayan 1 yıllık trafik ve kasko sigortası için 15/7/2019 tarihinde 6.200 TL, 15/7/2020-14/7/2021 dönemini kapsayan 1 yıllık trafik ve kasko sigortası için de 15/7/2020 tarihinde 6.000 TL peşin ödeme yapmıştır.

Bay (G), peşin olarak ödediği 15/7/2020-14/7/2021 dönemini kapsayan trafik ve kasko sigortası bedelinin gider olarak indirim konusu yapılabilecek olan (6.000 TLx%70=) 4.200 TL’sini 2020 yılı serbest meslek kazancının tespitinde gider olarak dikkate alabilecektir.

Diğer taraftan, gider kısıtlamasına ilişkin uygulama 1/1/2020 tarihinden itibaren elde edilen kazançlara uygulanmak üzere yürürlüğe girdiğinden, Bay (G)’nin 2019 yılında peşin olarak ödediği ve 2019 yılı serbest meslek kazancının tespitinde gider olarak dikkate aldığı trafik ve kasko bedeline gider kısıtlaması uygulaması dolayısıyla bir düzeltme yapılması söz konusu değildir.

Binek otomobillere ilişkin amortisman giderleri

MADDE 15 – (1) Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 2020 yılı için 160.000 TL, söz konusu vergilerin tercihen maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hâllerde, amortismana tabi tutarı 2020 yılı için 300.000 TL’yi aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak dikkate alınabilecektir.

(2) 213 sayılı Kanun hükümlerine göre, aktife girdiği hesap dönemi için ay kesri tam ay sayılmak suretiyle kalan ay süresi kadar amortisman ayrılan ve amortisman ayrılmayan süreye isabet eden bakiye değerleri, itfa süresinin son yılında tamamen yok edilebilen binek otomobiller için aktife alınan yılda gider konusu yapılamayan amortisman bedellerinin tamamı, itfa süresinin son yılında amortismana esas bedel uygulamasından bağımsız olarak safi kazancın tespitinde gider olarak dikkate alınabilecektir.

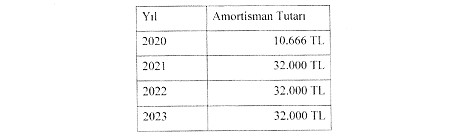

Örnek 12: Mobilya imalatıyla iştigal eden Bay (K), ticari işletmesinde kullanmak üzere 15/6/2020 tarihinde bir adet binek otomobil satın almıştır. Otomobilin katma değer vergisi ve özel tüketim vergisi dâhil alış bedeli 750.000 TL olup, mükellef tarafından binek otomobilin iktisabı esnasında ödenen vergiler tercihen binek otomobilin maliyetine dâhil edilmiştir.

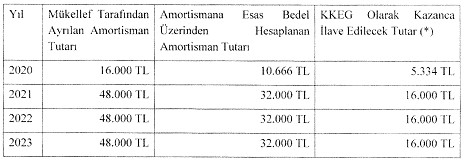

Bay (K) tarafından 2020 yılında iktisap edilen binek otomobil için en fazla 300.000 TL’ye isabet eden kısım için ayrılan amortisman, safi kazancın tespitinde gider olarak dikkate alınabilecektir. Buna göre mükellefin yıllar itibarıyla kazancın tespitinde gider olarak dikkate alabileceği amortisman bedelleri aşağıdaki gibidir:

(*) Kıst amortisman uygulamasından dolayı binek otomobillerin aktife alındığı yılda gider konusu yapılamayan (60.000 TL – 35.000 TL) 25.000 TL itfa süresinin son yılı olan 2024 yılında, o yıl için amortismana esas bedel üzerinden ayrılan amortismandan ayrı olarak safi kazancın tespitinde gider olarak indirim konusu yapılabilecektir.

Örnek 13: İnşaat işiyle iştigal eden kurumlar vergisi mükellefi (TDE) Ltd. Şti. 1/9/2020 tarihinde vergisiz fiyatı 240.000 TL olan bir adet binek otomobil satın almıştır. Söz konusu araç için mükellef tarafından ödenen özel tüketim vergisi ve katma değer vergisi tutarı toplamı 354.720 TL olup, mükellef tarafından binek otomobilin iktisabı için ödenen vergiler safi kazancın tespitinde tercihen doğrudan gider olarak dikkate alınmıştır. Adı geçen mükellef söz konusu binek otomobili 2/1/2024 tarihinde 100.000 TL bedel karşılığında satmıştır.

Buna göre, işletme kayıtlarına vergisiz satış fiyatı üzerinden alınan binek otomobil için 2020 yılında en fazla 160.000 TL’ye isabet eden kısım için ayrılan amortisman, kurum kazancının tespitinde gider olarak dikkate alınabilecektir. Mükellef kurum tarafından bu kapsamda yıllar itibarıyla ayrılan amortisman tutarları aşağıdaki gibidir:

Diğer taraftan, 193 sayılı Kanunun 40 ıncı maddesinin birinci fıkrasının (1) numaralı bendi, 68 inci maddesinin birinci fıkrasının (5) numaralı bendi ile bu Tebliğin 13 üncü maddesinde yapılan açıklamalar çerçevesinde, mükellef kurum tarafından iktisap edilen binek otomobil için ödenen ve tercihen gider olarak dikkate alınan özel tüketim vergisi ve katma değer vergisi tutarı toplamı olan 354.720 TL’nin 2020 yılı için azami 140.000 TL’si safi kazancın tespitinde gider olarak dikkate alınabilecek, söz konusu tutarı aşan (354.720 TL – 140.000 TL) 214.720 TL kanunen kabul edilmeyen gider olarak mükellef kurumun 2020 hesap dönemi kurum kazancına ilave edilecektir.

Mükellef kurumun binek otomobilini 2024 yılında sattığında yapması gereken muhasebe kaydı aşağıdaki gibi olacaktır (KDV ihmal edilmiştir):

102- Bankalar 100.000

257- Birikmiş Amortisman 106.666

689- Diğer Olağandışı Gider ve Zararlar 33.334

254- Taşıtlar 240.000

(3) Mükelleflerin aktiflerinde yer alan binek otomobiller için amortismana esas bedelden daha fazla tutar üzerinden amortisman ayırmaları halinde, genel hükümlere göre ayrılan amortisman tutarı ile amortismana esas bedel üzerinden ayrılan amortisman tutarı arasındaki fark, kanunen kabul edilmeyen gider sayılarak, o yıla ilişkin gelir veya kurumlar vergisi kazancına ilave edilecektir. Söz konusu binek otomobillerinin mükellefler tarafından satışı halinde ise ilgili yıllarda amortisman ayırma aşamasında kanunen kabul edilmeyen gider olarak kazanca ilave olunan tutarların toplamı mükelleflerce vergiye tabi olmayan gelir olarak dikkate alınacak ve bu tutar, gelir veya kurumlar beyannamesinde “Diğer İndirimler” satırında gösterilmek suretiyle kazanç üzerinden indirim konusu yapılabilecektir.

Örnek 14: Bir önceki örnekte, mükellef kurumun 1/9/2020 tarihinde vergisiz satış fiyatı olan 240.000 TL üzerinden aktifine aldığı binek otomobili için, aktife kayıtlı bedelin tamamı üzerinden amortisman ayırması durumunda; mükellef tarafından binek otomobili için ayrılan amortisman tutarı ile amortismana esas bedel üzerinden hesaplanan amortisman tutarı arasındaki fark KKEG olarak ilgili yıllarda kurum kazancına ilave olunacaktır.

Adı geçen mükellefin söz konusu binek otomobili 2/1/2024 tarihinde 100.000 TL bedel karşılığında satması halinde yapması gereken muhasebe kaydı aşağıdaki gibi olacaktır (KDV ihmal edilmiştir):

102- Bankalar 100.000

257- Birikmiş Amortisman 160.000

254- Taşıtlar 240.000

679- Diğer Olağandışı Gelir ve Karlar 20.000

* Bu kapsamda kanunen kabul edilmeyen giderlerin toplam tutarı (53.334 TL), gelir veya kurumlar vergisi beyannamesinin “Diğer İndirimler” sütununda ayrıca gösterilmek suretiyle kazanç üzerinden indirim konusu yapılabilecektir.

(4) Binek otomobillere ilişkin gider olarak dikkate alınabilecek amortismana esas bedelin tespitinde, binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınacaktır.

(5) Amortismanlara ilişkin gider kısıtlaması 7194 sayılı Kanunun yayımlandığı 7/12/2019 tarihinden itibaren iktisap edilen binek otomobillere uygulanacak olup, bu tarih ile 2019 yılı sonuna kadar iktisap edilenler için müteakip vergilendirme dönemlerinde gider olarak dikkate alınabilecek amortismana esas bedel; özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 135.000 Türk lirası, söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hâllerde amortismana tâbi tutarı 250.000 Türk lirasıdır. Ancak, bu tarih aralığında iktisap edilen binek otomobiller için 2019 yılında amortisman gideri kısıtlaması söz konusu olmayacak, bu otomobiller için ayrılan amortismanlar Kanunun yayımı tarihinden önceki hükümlere göre gider olarak indirim konusu yapılabilecektir. 2020 yılı başta olmak üzere müteakip yıllarda ise söz konusu binek otomobiller amortisman gider kısıtlamasına tabi olacak, amortismana esas bedelin tespitinde 2019 yılı için belirlenen tutar dikkate alınacaktır.

Örnek 15: Plastik ürünlerin imalatı faaliyetiyle iştigal eden ticari kazanç mükellefi Bay (N), faaliyetinde kullanmak üzere 16/12/2019 tarihinde bir adet binek otomobil iktisap etmiştir. Binek otomobilin vergisiz satış fiyatı 175.000 TL olup, iktisap esnasında ödenen ÖTV ve KDV mükellef tarafından 2019 yılı kazancından gider olarak indirim konusu yapılmıştır.

Binek otomobillere ilişkin amortisman gider kısıtlamasının düzenlendiği 7194 sayılı Kanunun 13 üncü ve 14 üncü maddeleri 1/1/2020 tarihinden itibaren başlayan vergilendirme dönemi gelir ve kazançlarına uygulanmak üzere yayım tarihi olan 7/12/2019 tarihinde yürürlüğe girdiğinden, mükellef Bay (N) iktisap ettiği binek otomobil için 2019 yılında genel hükümlere göre ayırdığı amortismanın tamamını kazancından indirim konusu yapabilecektir. Ancak, 2020 takvim yılı başta olmak üzere müteakip vergilendirme dönemlerinde, 2019 yılı için belirlenen ve özel tüketim vergisi ve katma değer vergisi hariç amortismana esas bedel olan 135.000 TL üzerinden hesaplanan amortisman, kazanç üzerinden indirim konusu yapılabilecektir.

(6) 7/12/2019 tarihinden önce iktisap edilmiş binek otomobillerde ise amortisman, değişiklik öncesi hükümlere göre gider yazılabilecektir.

(7) Finansal kiralama yoluyla işletme aktifine alınmış ve rayiç bedel ile sözleşmeye göre kira ödemelerinin bugünkü değerinden düşük olanı üzerinden “Haklar” hesabında izlenen binek otomobillerde, aktife alınan bedelin o yıl için belirlenen amortismana esas tutarı aşması halinde, binek otomobillerin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gelir ve kurumlar vergisi açısından safi kazancın tespitinde gider olarak dikkate alınabilecektir.

Örnek 16: Kurumlar vergisi mükellefi (VYZ) Ltd. Şti.’nin faaliyet konusu gıda ürünlerinin perakende ticareti olup, anılan şirket 2/1/2020 tarihinde finansal kiralama yoluyla bir adet binek otomobil edinmiştir. Kiralama konusu binek otomobile ait aylık kira ödemesi 14.500 TL olup, sözleşme süresi 3 yıldır. Söz konusu otomobil rayiç bedel olan 330.000 TL üzerinden sözleşme tarihinde işletmenin “Haklar” hesabına alınmış olup, mükellef tarafından 2020 yılına ilişkin finansal kiralama ödemesi kapsamında toplam 76.000 TL faiz ödemesi yapılmıştır.

213 sayılı Kanun hükümlerine göre finansal kiralamaya konu iktisadi kıymet, kendisi için tespit edilmiş amortisman sürelerinde amorti edileceğinden, işletmenin “Haklar” hesabında izlenen binek otomobil için aktife alınan bedel ile mükellef tarafından finansal kiralama kapsamında binek otomobilin ediniminde ilk yıla ilişkin ödenen ve maliyete dahil edilen faiz giderleri toplamının (330.000 TL + 76.000 TL= 406.000 TL) 2020 yılında en fazla 300.000 TL’sine isabet eden kısmı kurumlar vergisi açısından safi kurum kazancının tespitinde gider olarak dikkate alınabilecektir. Binek otomobilin aktife alınma bedeli ve ilk yıl için maliyete dahil edilen faiz giderleri toplamı ile amortismana esas bedel arasındaki farka tekabül eden amortisman tutarı da ((406.000 TL – 300.000 TL)/5= 21.200 TL) mükellefin 2020 hesap dönemi kurum kazancına kanunen kabul edilmeyen gider olarak ilave edilecektir.

…

Kaynak: Resmi Gazete, İSMMMO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.