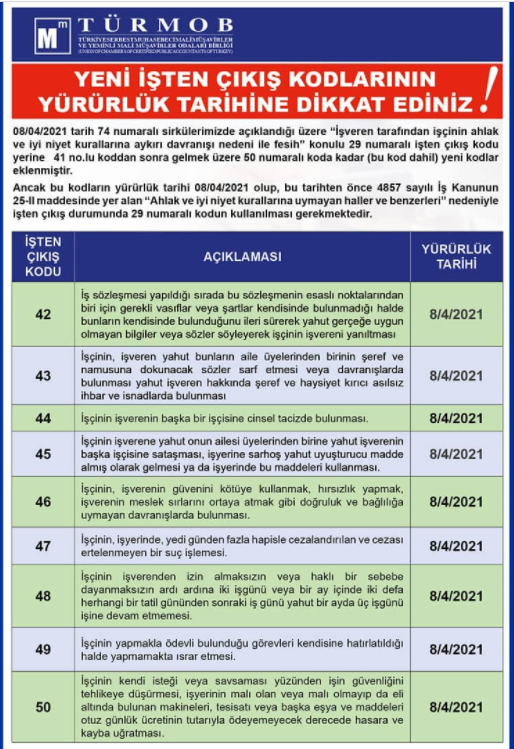

08/04/2021 tarih 74 numaralı sirkülerimizde http://ow.ly/fTjn50ETAnH açıklandığı üzere “İşveren tarafından işçinin ahlak ve iyi niyet kurallarına aykırı davranışı nedeni ile fesih” konulu 29 numaralı işten çıkış kodu yerine 41 no.lu koddan sonra gelmek üzere 50 numaralı koda kadar (bu kod dahil) yeni kodlar eklenmiştir.

Ancak bu kodların yürürlük tarihi 08/04/2021 olup, bu tarihten önce 4857 sayılı İş Kanunun 25-II maddesinde yer alan “Ahlak ve iyi niyet kurallarına uymayan haller ve benzerleri” nedeniyle işten çıkış durumunda 29 numaralı kodun kullanılması gerekmektedir.

TÜRMOB

Mevzuat Sirküleri 08.04.2021/74

İşten Çıkış Kodlarında Değişiklik Yapıldı

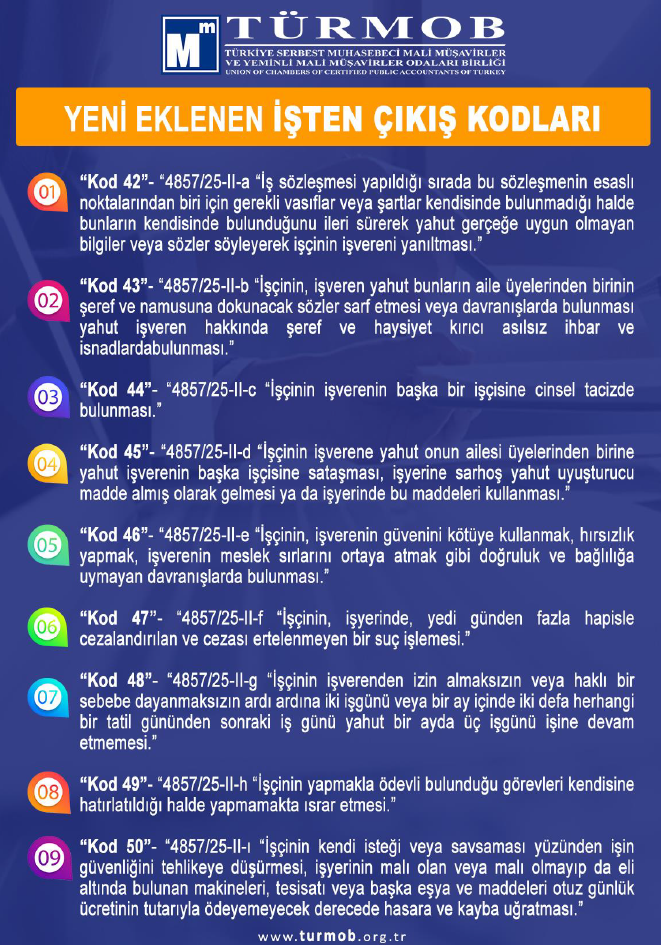

Özellikle son zamanlarda “KOD 29” “İşveren tarafından işçinin ahlak ve iyi niyet kurallarına aykırı davranışı nedeni ile fesih “işten çıkış kodu konusunda yaşanan tartışmalar üzerine SGK “KOD 29” u yürürlükten kaldırarak işten çıkış kodlarında, 41 numaralı koddan sonra gelmek üzere yeni kodlar eklemiştir. Yeni eklenen kodlar şunlardır.

1- “Kod 42”- “4857/25-II-a “İş sözleşmesi yapıldığı sırada bu sözleşmenin esaslı noktalarından biri için gerekli vasıflar veya şartlar kendisinde bulunmadığı halde bunların kendisinde bulunduğunu ileri sürerek yahut gerçeğe uygun olmayan bilgiler veya sözler söyleyerek işçinin işvereni yanıltması.”

2- “Kod 43”- “4857/25-II-b “İşçinin, işveren yahut bunların aile üyelerinden birinin şeref ve namusuna dokunacak sözler sarf etmesi veya davranışlarda bulunması yahut işveren hakkında şeref ve haysiyet kırıcı asılsız ihbar ve isnadlarda bulunması.”

3- “Kod 44”- “4857/25-II-c “İşçinin işverenin başka bir işçisine cinsel tacizde bulunması.”

4- “Kod 45”- “4857/25-II-d “İşçinin işverene yahut onun ailesi üyelerinden birine yahut işverenin başka işçisine sataşması, işyerine sarhoş yahut uyuşturucu madde almış olarak gelmesi ya da işyerinde bu maddeleri kullanması.”

5- “Kod 46”- “4857/25-II-e “İşçinin, işverenin güvenini kötüye kullanmak, hırsızlık yapmak, işverenin meslek sırlarını ortaya atmak gibi doğruluk ve bağlılığa uymayan davranışlarda bulunması.”

6- “Kod 47”- “4857/25-II-f “İşçinin, işyerinde, yedi günden fazla hapisle cezalandırılan ve cezası ertelenmeyen bir suç işlemesi.”

7- “Kod 48”- “4857/25-II-g “İşçinin işverenden izin almaksızın veya haklı bir sebebe dayanmaksızın ardı ardına iki işgünü veya bir ay içinde iki defa herhangi bir tatil gününden sonraki iş günü yahut bir ayda üç işgünü işine devam etmemesi.”

8- “Kod 49”- “4857/25-II-h “İşçinin yapmakla ödevli bulunduğu görevleri kendisine hatırlatıldığı halde yapmamakta ısrar etmesi.”

9- “Kod 50”- “4857/25-II-ı “İşçinin kendi isteği veya savsaması yüzünden işin güvenliğini tehlikeye düşürmesi, işyerinin malı olan veya malı olmayıp da eli altında bulunan makineleri, tesisatı veya başka eşya ve maddeleri otuz günlük ücretinin tutarıyla ödeyemeyecek derecede hasara ve kayba uğratması.”

İŞTEN ÇIKIŞ KODLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL İŞTEN ÇIKIŞ KODLARI

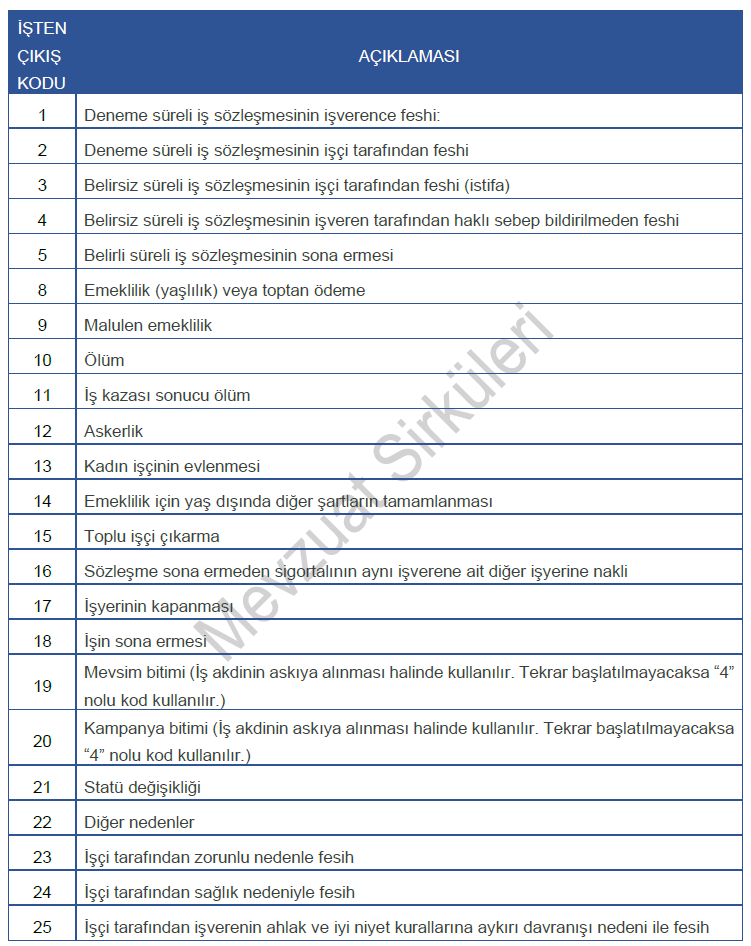

İşveren ile işçi arasındaki iş sözleşmesi, işveren tarafından veya işçi tarafından sonlandırılabilir. İşten çıkış işlemlerinin yapıldığı süreçte işverenler, iş akdinin ne şekilde sona erdiğini işten ayrılış bildirgesinde ve aylık prim hizmet belgesi ile muhtasar ve prim hizmet beyannamesinde belirtmek zorundadır. İşten çıkış kodları, iş akdinin nasıl sonlandırıldığını belirten kodlardır. İşten çıkış kodları ve açıklamaları ile ilgili 28/05/2020 tarihli 123 numaralı sirkülerimiz yayımlanmıştır.

SGK, ilgili mevzuat bölümünde yaptığı düzenleme ile işten çıkış kodlarından “29- İşveren tarafından işçinin ahlak ve iyi niyet kurallarına aykırı davranışı nedeni ile fesih” kodunu çıkarmış ve “41-” nolu koddan sonra gelmek üzere yeni kodlar eklemiştir. Yeni eklenen kodlar dahil güncel olan ve 1’den 50’ye kadar 47 adet işten çıkış kodları aşağıdaki tabloda açıklanmıştır.

Kaynak: TÜRMOB

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.