TÜRMOB

Mevzuat Sirküleri 17.02.2021/51

KDV KISMI TEVKİFAT UYGULAMASINDA

ORAN VE KAPSAM DEĞİŞİKLİKLERİ

YAPILDI

ÖZET:

KDV Uygulama Genel Tebliğinde yapılan değişiklikle kısmı tevkifat uygulamasında 1 Mart 2021 tarihinden itibaren geçerli olmak üzere değişiklikler yapıldı.

1) Belirlenmiş alıcıların kapsamına sigorta ve reasürans şirketleri, sendikalar ve üst kuruluşları, vakıf üniversiteleri ve mobil elektronik haberleşme işletmecileri eklendi.

2) Yapım İşleri ile Bu İşlerle Birlikte İfa Edilen Mühendislik-Mimarlık ve Etüt-Proje Hizmetlerinde tevkifat oranı 3/10’dan, 4/10’a çıkarıldı. Belirlenmiş alıcılar dışındaki KDV mükelleflerine karşı ifa edilen ve KDV dahil bedeli 5 milyon TL ve üzerinde olan yapım işleri tevkifat kapsamına alındı.

3) Belirlenmiş alıcılara karşı ifa edilen makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetlerinde alıcılar tarafından yapılan tevkifat oranı 5/10’dan (7/10) orana çıkarıldı.

4) KDV mükellefleri ile belirlenmiş alıcılara yapılan fason tekstil ve konfeksiyon işleri, fason çanta ve ayakkabı dikim işleri ile fason iş yaptıracak olanlara, fason iş yapacak işletmeleri ve fason iş yapacak işletmelere, fason iş yaptıracak olanları temin etmek suretiyle aracılık hizmeti aracılık hizmetlerinde, alıcılar tarafından (5/10) oranında yapılan KDV tevkifatı oranı 7/10’a çıkarıldı.

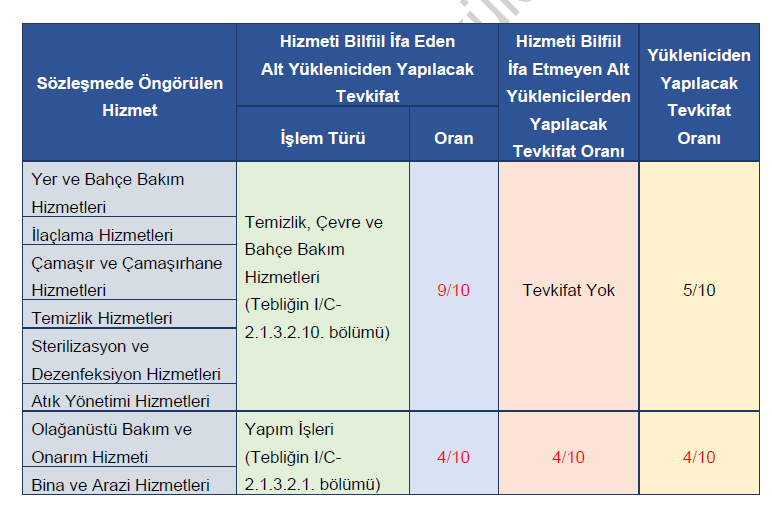

5) KDV mükellefleri ile belirlenmiş alıcılara yapılan Temizlik, Çevre ve Bahçe BakımHizmetlerinde 7/10) oranında yapılan KDV tevkifatı oranı 9/10’a çıkarıldı.

6) KDV mükellefleri ile belirlenmiş alıcılara yapılan yük taşımacılığı hizmeti tevkifat kapsamına alındı. Yük taşımacılığı hizmeti alımlarında (2/10), servis taşımacılığı hizmeti alımlarında ise (5/10) oranında KDV tevkifatı uygulanacaktır.

7) Baskı ve basım hizmetlerinde alıcılar tarafından (5/10) oranında yapılan KDV tevkifatı oranı 7/10’a çıkarıldı.

8) 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlar, kanunla kurulan kamu kurum ve kuruluşlara ilave olarak döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek kuruluşları, bankalar, sigorta ve reasürans şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajansları da ifa edilen ve Tebliğde özel olarak belirlenmeyen diğer bütün hizmet ifalarında söz konusu alıcılar tarafından (5/10) oranında KDV tevkifatı uygulayacaklardır.

9) Ticari Reklam Hizmetleri tevkifat kapsamına alındı. KDV mükellefleri ile belirlenmiş alıcılara yapılan reklam hizmeti alımlarında (3/10) oranında KDV tevkifatı uygulanacaktır. 10) KDV mükellefleri tarafından Devlet Malzeme Ofisi Genel Müdürlüğüne yapılan ve Tebliğde özel olarak belirlenmeyen diğer bütün teslimlerde (su, elektrik, gaz, ısıtma, soğutma ve benzeri enerji kullanımları hariç), söz konusu kurum tarafından (2/10) oranında KDV tevkifatı uygulanacaktır.

11) Kamu özel iş birliği modeli ile yaptırılan sağlık tesislerine ilişkin işletme döneminde sunulan hizmetlerde tevkifat uygulamasında “3/10” ibareleri “4/10” olarak, “7/10” ibaresi “9/10” olarak değiştirildi.

12) İade taleplerinin yerine getirilmesinde, alıcı tarafından 2 No.lu KDV Beyannamesi ile beyan edilen ve tahakkuk ettirilen KDV’nin ödenmiş olması şartı aranmazken yapılan düzenleme ile zorunlu hale getirildi.

13) Tebliğde yer alan bazı örnekler değiştirildi.

16 Şubat 2021 Tarihli ve 31397 Sayılı Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 35)’de kısmi tevkifat uygulamalarına ilişkin oran ve kapsam konularında değişiklik yapılmıştır. Değişiklikler, 1 Mart 2021 tarihinden itibaren yürürlüğe girecektir.

Yapılan değişiklikler özetle aşağıdaki gibidir.

1-) Belirlenmiş alıcıların kapsamı genişletildi.

Kısmi tevkifat uygulamasında KDV mükellefi olsun olmasın belirlenmiş alıcılar arasına

⎯ Sigorta ve reasürans şirketleri,

⎯ Sendikalar ve üst kuruluşları,

⎯ Vakıf üniversiteleri,

⎯ ve mobil elektronik haberleşme işletmecileri

eklendi.

2-) Yapım İşleri ile Bu İşlerle Birlikte İfa Edilen Mühendislik-Mimarlık ve Etüt-Proje Hizmetlerinde oran ve kapsama ilişkin değişiklik yapıldı.

Yapım İşleri ile Bu İşlerle Birlikte İfa Edilen Mühendislik-Mimarlık ve Etüt-Proje Hizmetlerinde tevkifat oranı 3/10’dan, 4/10’a çıkarıldı.

Belirlenmiş alıcılar dışındaki KDV mükelleflerine karşı ifa edilen ve KDV dahil bedeli 5 milyon TL ve üzerinde olan yapım işleri tevkifat kapsamına alındı.

3-) Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım ve Onarım Hizmetlerinde tevkifat oranı değiştirildi.

Belirlenmiş alıcılara karşı ifa edilen makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetlerinde alıcılar tarafından yapılan tevkifat oranı 5/10’dan (7/10) orana çıkarıldı.

4-) Fason Olarak Yaptırılan Tekstil ve Konfeksiyon İşleri, Çanta ve Ayakkabı Dikim İşleri ve Bu İşlere Aracılık Hizmetlerinde tevkifat oranı değiştirildi.

KDV mükellefleri ile belirlenmiş alıcılara yapılan fason tekstil ve konfeksiyon işleri, fason çanta ve ayakkabı dikim işleri ile fason iş yaptıracak olanlara, fason iş yapacak işletmeleri ve fason iş yapacak işletmelere, fason iş yaptıracak olanları temin etmek suretiyle aracılık hizmeti aracılık hizmetlerinde, alıcılar tarafından (5/10) oranında yapılan KDV tevkifatı oranı 7/10’a çıkarıldı.

5-) Temizlik, Çevre ve Bahçe Bakım Hizmetlerinde tevkifat oranı değiştirildi.

KDV mükellefleri ile belirlenmiş alıcılara yapılan Temizlik, Çevre ve Bahçe Bakım Hizmetlerinde 7/10) oranında yapılan KDV tevkifatı oranı 9/10’a çıkarıldı.

6-) Taşımacılık hizmetlerinin kapsamı ve oranı değiştirildi.

KDV mükellefleri ile belirlenmiş alıcılara yapılan yük taşımacılığı hizmeti tevkifat kapsamına alındı.

Tevkifat kapsamına personel, öğrenci, müşteri ve benzerlerinin belirli bir güzergah dahilinde taşınması amacıyla ihdas ettikleri servis hizmetlerine ilişkin olarak yaptıkları taşımacılık hizmeti alımları ile karayoluyla yapılan yük taşımacılığı hizmeti alımları (kargo işletmeciliği yetki belgesi sahibi mükellefler tarafından yapılan kargo taşıma işleri hariç) girmektedir.

Yük taşımacılığı hizmeti alımlarında (2/10), servis taşımacılığı hizmeti alımlarında ise (5/10) oranında KDV tevkifatı uygulanacaktır.

Taşımacılık hizmetini yüklenen bir firmanın, bu işi bizzat ifa etmeyip bir başka firmaya devretmesi durumunda, taşımacılık hizmetini alan tarafından bu kapsamda tevkifat yapılmaz. Ancak taşımacılık hizmetini yüklenen firma tarafından, taşımacılık hizmetini fiilen ifa eden firmadan alınan hizmet için KDV tevkifatı uygulanır.

7-) Her Türlü Baskı ve Basım Hizmetlerinde tevkifat oranı değiştirildi.

Baskı ve basım hizmetlerinde alıcılar tarafından (5/10) oranında yapılan KDV tevkifatı oranı 7/10’a çıkarıldı.

😎 Diğer Hizmetler de tevkifat uygulayacak kurumların kapsamı genişletildi.

5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlar, kanunla kurulan kamu kurum ve kuruluşlara ilave olarak döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek kuruluşları, bankalar, sigorta ve reasürans şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajansları da ifa edilen ve Tebliğde özel olarak belirlenmeyen diğer bütün hizmet ifalarında söz konusu alıcılar tarafından (5/10) oranında KDV tevkifatı uygulayacaklardır.

9-) Kamu Özel İş Birliği Modeli ile Yaptırılan Sağlık Tesislerine İlişkin İşletme Döneminde Sunulan Hizmetlerde Tevkifat Uygulamasında bazı oranlar değiştirildi.

Tabloda yer alan “3/10” ibareleri “4/10” olarak, “7/10” ibaresi “9/10” olarak değiştirildi.

10-) Ticari Reklam Hizmetleri tevkifat kapsamına alındı.

KDV mükellefleri ile belirlenmiş alıcılara yapılan reklam hizmeti alımlarında (3/10) oranında KDV tevkifatı uygulanacaktır.

Ticari reklam, ticaret, iş, zanaat veya bir meslekle bağlantılı olarak; bir mal veya hizmetin satışını ya da kiralanmasını sağlamak, hedef kitleyi oluşturanları bilgilendirmek veya ikna etmek amacıyla reklam verenler tarafından herhangi bir mecrada yazılı, görsel, işitsel ve benzeri yollarla gerçekleştirilen pazarlama iletişimi niteliğindeki duyurulardır.

Tevkifat kapsamına, mal veya hizmetlerin tanıtım ve pazarlamasına yönelik her türlü ticari reklam hizmeti alımları (reklama ilişkin danışmanlık, reklamın planlanması, reklam içeriğinin hazırlanması ve tasarımı, reklamın yayımlanması gibi reklama yönelik hizmetler dahil) girmektedir. Yüklenicileri tarafından tamamen veya kısmen alt yüklenicilere veya daha alt yüklenicilere devredilen ticari reklam hizmetlerinde, işi devreden her yüklenici tarafından, kendisine ifa edilen hizmete ait KDV üzerinden tevkifat yapılır. Reklam hizmetinin, reklam ajansları üzerinden alınması, söz konusu ajansların bu kapsamda alacakları yayın, prodüksiyon gibi reklama yönelik hizmetlerin tevkifata tabi tutulmasına engel teşkil etmez.

Profesyonel spor kulüplerinin (şirketleşenler dahil) reklam hizmetleri Tebliğin Spor Kulüplerinin Yayın, Reklâm ve İsim Hakkı Gelirlerine Konu İşlemleri ile ilgili (I/C-2.1.3.2.9.) bölümü kapsamında, tasarımı yapılmış olan reklamlara ilişkin baskı ve basım hizmeti alımları Tebliğin Her Türlü Baskı ve Basım Hizmetleri ile ilgili (I/C-2.1.3.2.12.) bölümü kapsamında değerlendirilir.”

11-) Devlet Malzeme Ofisi Genel Müdürlüğüne yapılan bütün teslimler tevkifat kapsamına alındı.

KDV mükellefleri tarafından Devlet Malzeme Ofisi Genel Müdürlüğüne yapılan ve Tebliğde özel olarak belirlenmeyen diğer bütün teslimlerde (su, elektrik, gaz, ısıtma, soğutma ve benzeri enerji kullanımları hariç), söz konusu kurum tarafından (2/10) oranında KDV tevkifatı uygulanacaktır.

12-) İade taleplerinin yerine getirilmesinde, alıcı tarafından 2 No.lu KDV Beyannamesi ile beyan edilen ve tahakkuk ettirilen KDV’nin ödenmiş olması şartı getirildi.

İade taleplerinin yerine getirilmesinde, alıcı tarafından 2 No.lu KDV Beyannamesi ile beyan edilen ve tahakkuk ettirilen KDV’nin ödenmiş olması şartı aranmazken yapılan düzenleme ile zorunlu hale getirildi.

Yapılan değişiklikler;

https://turmob.org.tr/sirkuler/detailPdf/0a2d8129-314b-4b56-af5c-53ad322cf849/17-02-2021-51

Kaynak: TÜRMOB / Mevzuat Sirküleri

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.