7020 sayılı Kanunun 2’nci maddesinin birinci fıkrasının (c) bendinde; 31.03.2017 tarihinden (bu tarih dâhil) önce verilen ve Kanunun yayımı tarihi itibarıyla kesinleşmiş olup vadesi geldiği hâlde ödenmemiş olan ya da ödeme süresi henüz geçmemiş bulunan ve Kanunun 1’inci maddesinin birinci fıkrasının (a) bendinin (2) numaralı alt bendi kapsamında olan idari para cezalarının yapılandırma usulü belirlenmiştir.

1- 7020 SAYILI KANUN KAPSAMINDA YAPILANDIRMASI MÜMKÜN OLAN İDARİ PARA CEZALARI NELERDİR?

7020 sayılı Kanun kapsamında yapılandırılması mümkün olan

1.1- Askerlik,

1.2- Seçim,

1.3- Nüfus,

1.4- Trafik,

1.5- Karayolu taşıma,

1.6- Otoyollar ve köprülerden ihlalli geçiş idari para cezaları ile

1.7- Radyo ve Televizyon Üst Kurulu tarafından verilmiş olan idari para cezalarından,

31.03.2017 tarihinden (bu tarih dâhil) önce verilmiş olan ve bu Kanunun yayımlandığı 27.05.2017 tarihi itibarıyla kesinleşmiş olup vadesi geldiği hâlde ödenmemiş olan ya da ödeme süresi henüz geçmemiş bulunanların asıllarının tamamı ile bunlara bağlı faiz, gecikme faizi, gecikme zammı gibi fer’i amme alacakları yerine, Kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın; ödenmemiş alacağın sadece fer’i alacaktan ibaret olması hâlinde fer’i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, Kanunda belirtilen süre ve şekilde tamamen ödenmesi şartıyla cezaya bağlı fer ’ilerin tamamının tahsilinden vazgeçilecektir.

2- İDARİ PARA CEZALARI İÇİN HESAPLANACAK FAİZ TUTARI EN FAZLA NE KADAR OLMALIDIR?

7020 Sayılı Kanun kapsamında yapılandırılması mümkün olan idari para cezalarından;

2.1- 2918 sayılı Karayolları Trafik Kanununa göre verilen ve süresinde ödenmeyen idari para cezalarına, vade tarihinden ödendiği tarihe kadar,

2.2- 4925 sayılı Karayolu Taşıma Kanununa göre verilen ve süresinde ödenmemiş olan idari para cezalarından, anılan Kanunda değişiklik yapan 5728 sayılı Temel Ceza Kanunlarına Uyum Amacıyla Çeşitli Kanunlarda Ve

Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun yürürlüğe girdiği 08.02.2008 tarihinden önce (bu tarih hariç) verilmiş olanlara vade tarihinden 08.02.2008 tarihine kadar (bu tarih hariç),

geçen her ay ve kesri için aylık %5 oranında faiz hesaplanması ve hesaplanan faiz tutarının da cezanın iki katını geçmemesi gerekmektedir.

3- TRAFİK VE KARAYOLU TAŞIMA İDARİ PARA CEZALARININ YAPILANDIRILMASI HANGİ ORAN ÜZERİNDEN OLACAKTIR?

7020 sayılı Kanun kapsamında trafik ve karayolu taşıma idari para cezalarının yapılandırılmasında aylık %5 oranında hesaplanacak faiz yerine Kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak Yİ-ÜFE tutarı hesaplanacaktır. Ancak, hesaplanan Yİ-ÜFE tutarı da ilgili Kanun gereğince idari para cezasının 2 katını geçemeyecektir.

***2918 sayılı Kanunun 31.07.2004 tarihinde yürürlüğe giren 5228 sayılı Kanunla değişmeden önceki 115’inci maddesi hükmüne göre, ilgilisine tebliğ tarihinden itibaren 10 gün içerisinde ödenmeyen trafik idari para cezaları 2 katına çıkarak ödeme süresi 10 gün daha uzamakta ve bu süre içerisinde de ödenmeyen trafik idari para cezaları 3 katına çıkmaktaydı. 5228 sayılı Kanunun yürürlüğünden önce verildiği hâlde 7020 sayılı Kanunun yayımı tarihine kadar ödenmemiş olan trafik idari para cezalarının yapılandırılmasında herhangi bir fer’i alacak bulunmadığından, bu alacak üzerinden Yİ-ÜFE tutarı hesaplanmayacak ve yapılandırmada 3 katına çıkmış tutar esas alınacaktır. Aynı şekilde 4925 sayılı Kanunun 5228 sayılı Kanunla değişmeden önceki 29’uncu maddesi hükmüne göre 3 katına çıkmış karayolu taşıma idari para cezaları için de 3 katına çıkan tutar üzerinden Kanundan yararlanılabilecektir.

4- 7020 SAYILI KANUN KAPSAMINA GİREN İDARİ PARA CEZALARINA AİT TUTANAKLAR VERGİ DAİRELERİNE İNTİKAL ETMEMİŞ OLMASI HALİNDE BORÇLULARIN YAPMASI GEREKEN İŞLEMLER NELERDİR?

7020 sayılı Kanun kapsamına giren idari para cezalarına ilişkin tutanakların ilgili vergi dairelerine intikal etmemiş olması hâlinde, borçlular vergi dairelerine idari yaptırım karar tutanaklarını ibraz ederek başvuruda bulunabilecek ve bu başvurular üzerine söz konusu idari para cezaları Kanun kapsamında yapılandırılacaktır.

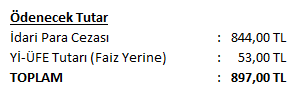

Örnek:

13.04.2016 vadeli 844,00 TL tutarlı trafik idari para cezasının, Kanundan yararlanılmak suretiyle ödenmesi durumunda ödenmesi gereken alacak tutarı ile tahsilinden vazgeçilen alacak tutarı şu şekilde olacaktır.

![]()

Yukarıda belirtilen şekilde hesaplanan toplam 897,00 TL’nin Kanunda öngörülen süre ve şekilde ödenmesi durumunda, toplam 590,80 TL tutarındaki faizin tahsilinden vazgeçilecektir.

Kaynak: Resmi Gazete (03.06.2017 – 30085)

Yasal Uyarı: Bu yazıdaki bilgiler sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen bilgilerden yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgilerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.