Engelli olarak işe alacağımız personelimiz aynı zamanda 6111 sayılı yasa teşvikini de hak etmektedir. 6111 sayılı yasa bitene kadar tahakkukta bu kanun ile prim bildirgesini gönderip yararlanma süresi bittikten sonra 4857 sayılı kanun ile primini gönderebilir miyiz?

6111 sayılı kanun şartlarının sağlanması halinde bu teşvikten yararlanmanız mümkün olacaktır.

1.İşçi 01/03/2011 ila 31/12/2023 tarihleri arasında işe alınmış olmalı,

2.18 yaşından büyük olmalı,

3.İşe alındığı tarihten önceki 6 aylık dönemde işsiz olmalı,

4.Ortalama sigortalı sayısına ilave çalıştırılmalı.

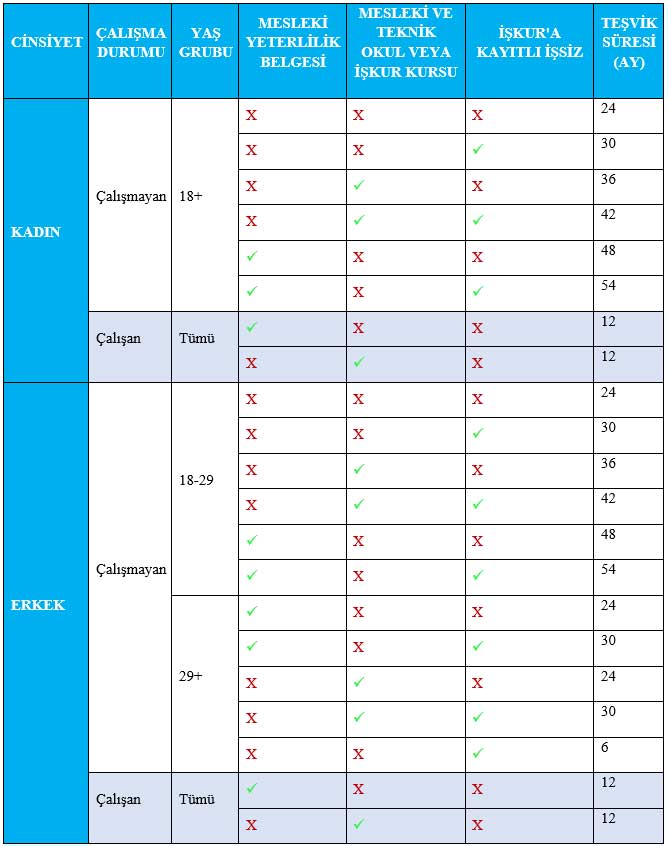

Kadın, Genç ve Mesleki Yeterlilik Belgesi Olanların Teşviki

31.12.2023 tarihine kadar işsiz olan kişileri istihdam eden özel sektör işverenlerin prime esas kazanç üst sınırına kadarki sosyal güvenlik primi işveren payları (2.051,64 TL ila 15.387,30 TL) İşsizlik Sigortası Fonundan karşılanmaktadır.

Faydalanma şartları

– Kişinin son 6 aydır işsiz olması

– Kişinin istihdam edildiği tarihten önceki son 6 ayın ortalama sigortalı çalışan sayısına ilave olarak istihdam edilmesi

– Özel sektör işvereni olması

Faydalanma süresi

– 18 yaş ve üzeri kadınları istihdam eden işverenlere 24 ila 54 ay,

– 18-29 yaş arası erkekleri istihdam eden işverenlere 12 ila 54 ay,

– 29 yaş ve üzeri erkekleri istihdam eden işverenlere 6 ila 30 ay,

– Çalışmakta iken; 01.03.2011 tarihinden sonra mesleki yeterlik belgesi alanlar, mesleki ve teknik eğitimi tamamlayanlar veya işgücü yetiştirme kurslarını bitirenleri istihdam eden işverenlere 12 ay,

süreyle destek sağlanmaktadır. İŞKUR’a kayıtlı olmayı teşvik etmek amacıyla kişinin İŞKUR’a kayıtlı olması durumunda destek süresine 6 ay eklenilmesi yönünde hüküm getirilmiştir.

İşverenlerce; aylık prim ve hizmet belgesinin yasal süresi içerisinde SGK’ya verilmesi ve primlerin yasal süresi içerisinde ödenmesi gerekmektedir.

Tablo 1. 6111 Sayılı Kanuna Göre Sigorta Prim Teşvikinden Yararlanma Süreleri

ENGELLİ SİGORTALI İSTİHDAMINA YÖNELİK TEŞVİK

4857 sayılı İş Kanunu’nun 30. maddesi, 2008/77 No’lu Genelge.

AÇIKLAMA: Özel sektöre ait işyerlerinde çalıştırılan engelli sigortalıların, prime esas kazanç alt sınırı üzerinden hesaplanan sigorta primi işveren hisselerinin tamamının Hazine ve Maliye Bakanlığınca karşılanması imkanı sağlanmıştır.

BAŞLAMA TARİHİ: 01.07.2008

BİTİŞ TARİHİ: –

BELGE KANUN NO: 14857

TEŞVİKTEN YARARLANMA ŞARTLARI:

✓ Engelli sigortalı çalıştırılması,

✓ Aylık prim ve hizmet belgesinin/muhtasar ve prim hizmet beyannamesinin yasal süresinde verilmiş olması,

✓ Primlerin ödenmiş olması.

NOTLAR:

✓ 5 puanlık indirim PEK üzerinden, kalan % 15,5 işveren hissesi ise asgari ücret üzerinden hesaplanmaktadır.

✓ Sosyal güvenlik destek primine tabi çalışan, topluluk sigortasına tabi çalışan, yurtdışında çalışan sigortalılar ile aday çırak, çırak ve öğrencilerden dolayı bu teşvikten

yararlanılamaz.

RAKAMLARLA TEŞVİK ÖRNEKLERİ (2023 Brüt Asgari Ücretine Göre)

PEK ALT SINIRINDAN

TEŞVİKSİZ TUTAR (%37,5): 3.753,00 TL

TEŞVİK TUTARI (% 5 + % 15,5): 2.051,64 TL

TEŞVİK SONRASI TUTAR ( %17): 1.701,36 TL

PEK ÜST SINIRINDAN

TEŞVİKSİZ TUTAR (%37,5): 28.147,50 TL

TEŞVİK TUTARI (%5xPEK) + (%15,5xAÜ): 5.304,24 TL

TEŞVİK SONRASI TUTAR %37,5 – ((%5xPEK) + (%15,5xAÜ)): 22.843,26 TL

Kaynak: SGK, İŞKUR, İSMMMO

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.