31/12/2023 Tarihi İtibarıyla Devam Eden Yatırımlara İlişkin Düzeltme İşlemleri

555 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinin 20 nci maddesinin birinci fıkrası uyarınca, 2023 hesap dönemi sonuna ait bilançoda yer alan (yapımı süren ve tamamlandığında ilgili maddi duran varlık hesabına aktarılacak olan, her türlü madde ve malzeme ile işçilik ve genel giderlerle ilgili harcamaların yapıldığı) yatırımlara ilişkin tutarların düzeltilmesi; söz konusu yatırımlara ait geçmiş her ay sonu itibarıyla kesinleşmiş harcama tutarlarının (ROFM var ise düşülmesi şartıyla) o ayın düzeltmeye esas tarih olarak dikkate alınması yoluyla bulunacak düzeltme katsayısı ile çarpılması ve bulunan bu tutarların toplanması suretiyle yapılacaktır.

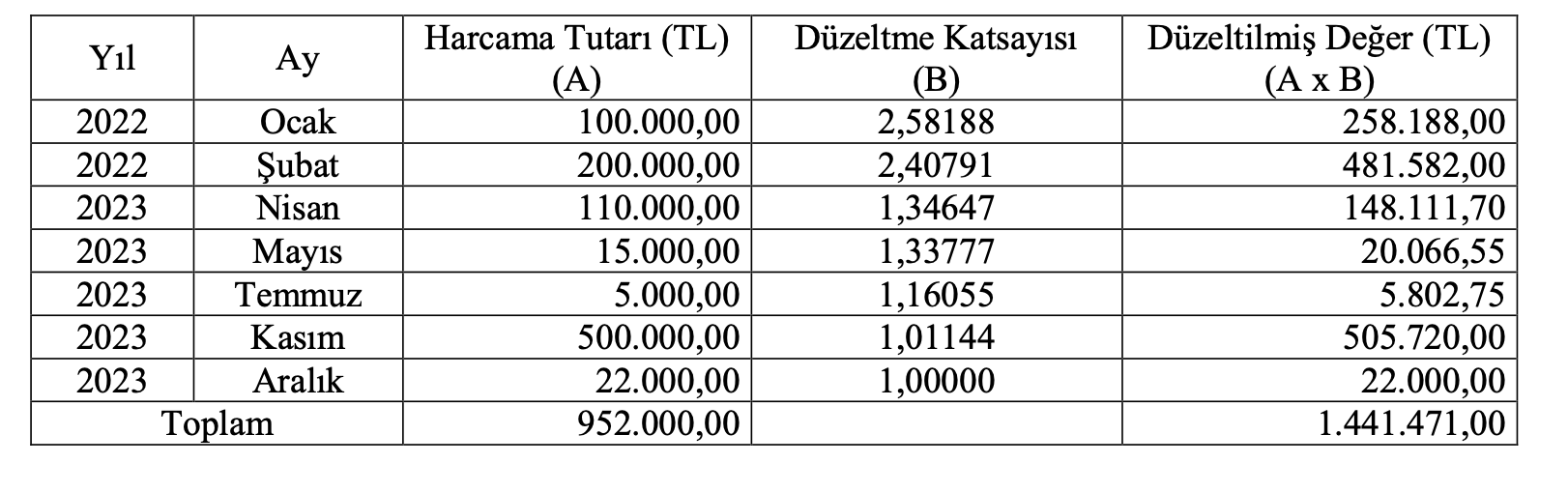

Örnek: Hesap dönemi takvim yılı olan (K) Ltd. Şti. tarafından 31/12/2023 tarihi itibarıyla yapımı devam eden yatırıma ait kesinleşmiş harcama tutarları ve harcamaların ilgili olduğu aylar aşağıdaki gibi olup, yapılmakta olan yatırımlar hesabında bulunan bu tutarlar aşağıdaki gibi düzeltilecektir.

Buna göre söz konusu hesabın düzeltilmesi sonucu muhasebe kaydı şu şekilde olacaktır.

Kaynak:VUK 165 Sirküler

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.