2025 Binek Oto Alış Kaydı

2025 BİNEK OTO YASAL SINIRLAR

2025 Yılında asıl işi oto ticareti veya kiralanması işi olmayan işletmeler tarafından alınan yeni (sıfır) binek otonun;

1- KDV ve ÖTV toplamının 990 Bin TL’ye (2024 Yılında 690 Bin TL’ydi) kadar olan kısmı direkt gider veya maliyet olarak yazılabilir. Üzerinde kalan kısım KKEG olarak kaydedilir.

2- Amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 1.100.000 TL, (2024 Yılında 790 Bin TL’ydi)

3- KDV ve ÖTV toplamının aracın maliyetine kaydedilerek 254 Taşıtlar Hesabı‘nda takip edilmesi halinde araç faturasının toplamının 2 Milyon 100 Bin TL’ye kadar olan kısmı aracın maliyet olarak kayıtlara alınabilir. Üzerinde kalan kısım ise amortisman ayrılacağı dönemde KKEG olarak kaydedilir. (2024 Yılında 1 Milyon 800 Bin TL’ydi)

| 2025 Yılı ÖTV ve KDV’nin Gider Yazma Üst Sınırı | 990.000 TL |

| Vergiler HARİÇ Amortisman Ayırma Üst Sınırı | 1.100.000 TL |

| Vergilerin Maliyete Kaydedildiği Durumda Amortisman Ayırmada Üst Sınır | 2.100.000 TL |

2025 YILINDA BİNEK OTO ALIMI VE AMORTİSMAN KAYDI

ÖRNEK UYGULAMA

Konu ile ilgili olarak hazırladığımız örnek çalışma aşağıda olup, kendi tutarlarınıza uyarlayarak işlem yapabilirsiniz.

01/01/2025 Tarihinden itibaren geçerli olmak üzere;

a)–Katma değer vergisi ve Özel tüketim vergisinin gider olarak yazılacak toplam tutarı 01/01/2025’den itibaren 990.000 TL’dir. Bu tutardan fazlası KKEG olarak kayıt edilir.

b)- Amortisman olarak indirim konusu yapılabilecek tutar; özel tüketim vergisi ve katma değer vergisi hariç 01/01/2025‘den itibaren 1 Milyon 100 Bin TL, vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde ise 01/01/2025 tarihinden itibaren 2 Milyon 100 Bin TL‘dir.

1) ÖTV ve KDV’nin MALİYETE EKLENMESİ HALİNDE

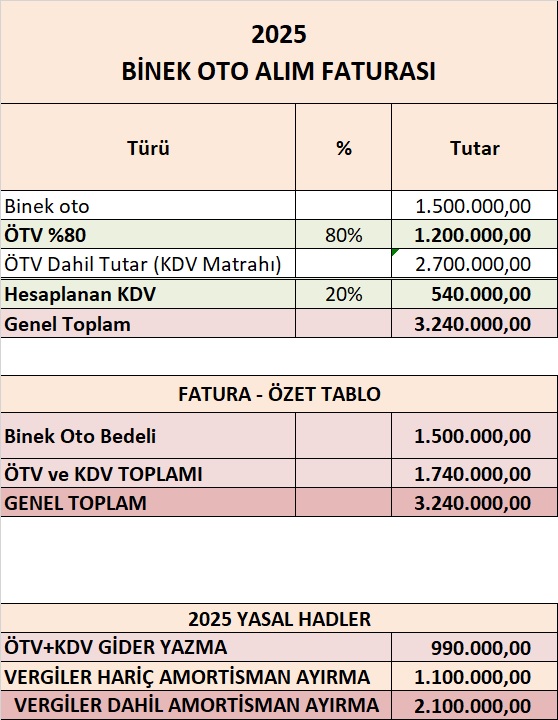

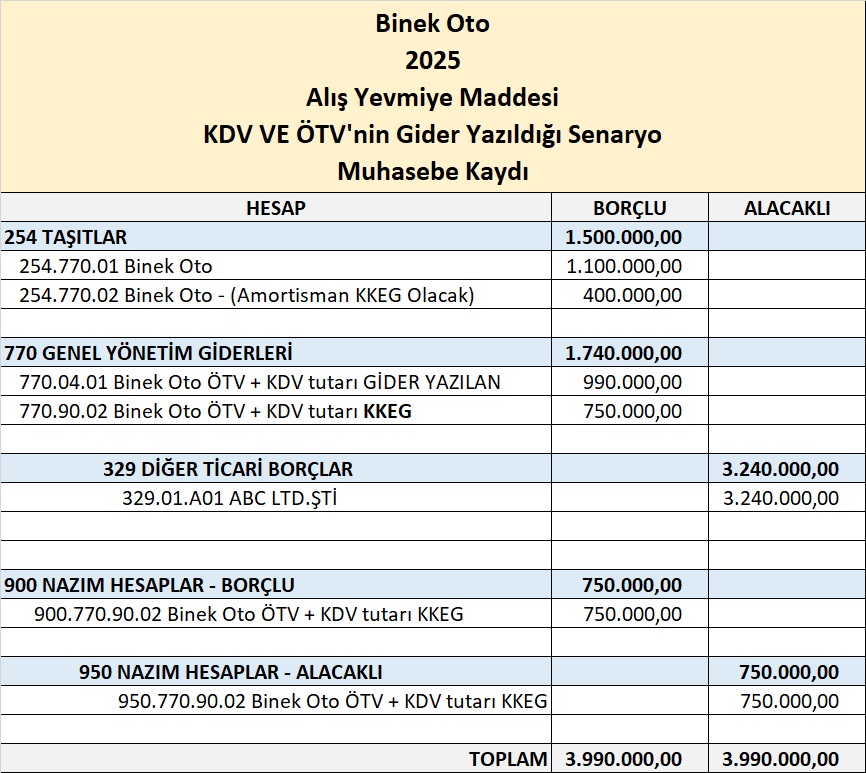

Örnek-1: (X) Anonim Şirketi genel yönetim hizmetlerinde kullanılmak üzere 05.01.2025 tarihinde KDV ve ÖTV hariç fiyatı 1.500.000 TL olan bir BİNEK otomobil satın almıştır. Söz konusu otomobil için 1.200.000 TL ÖTV ve 540.000 TL KDV ödenmiştir. Ödeme satın alma tarihinde banka üzerinden gerçekleşmiştir. Şirket, binek otomobilin ÖTV ve KDV’sini maliyete eklemiştir (254 Taşıtlar Hesabına Kaydetmiştir).

Binek otomobilin maliyete eklenmesi durumunda aracın muhasebe kaydı özellik arz etmemektedir. Özellik arz eden durum bu araca ilişkin amortisman kaydına ilişkindir.

Alış Muhasebe kaydı; 1.500.000+1.200.000+540.0000= 3.240.000 TL

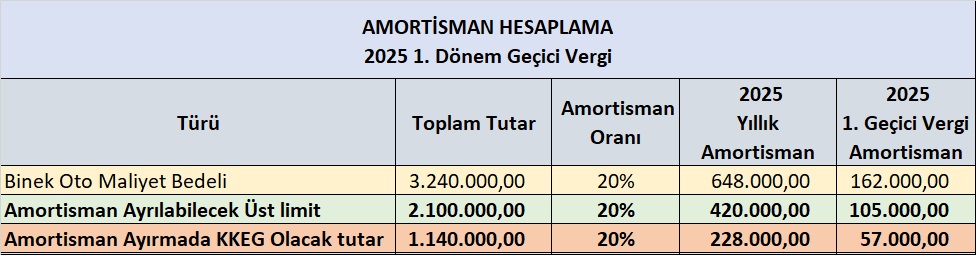

ÖTV ve KDV’si maliyete eklenen binek otomobilin 2025 yılı birinci geçici vergileme dönemi muhasebe kaydında dikkat edilmesi gereken husus; 2.100.000 TL’lik sınırdır.

Vergilerin maliyete eklendiği durumda 2025 yılı için 2.100.000 TL’yi aşan araçlarda aşan kısım için ayrılan amortismanın KKEG olarak dikkate alınması gerekecektir.

| 3 aylık (Amortisman oranı %20) toplam amortisman tutarı | (3.240.000×0.20)x(3/12)= 162.000 TL |

| Gider olarak dikkate alınabilecek tutar | (2.100.000/3.240.000) x 162.000 = 105.000 TL |

| KKEG olarak dikkate alınacak tutar | (162.000 TL – 105.000 TL) =57.000 TL |

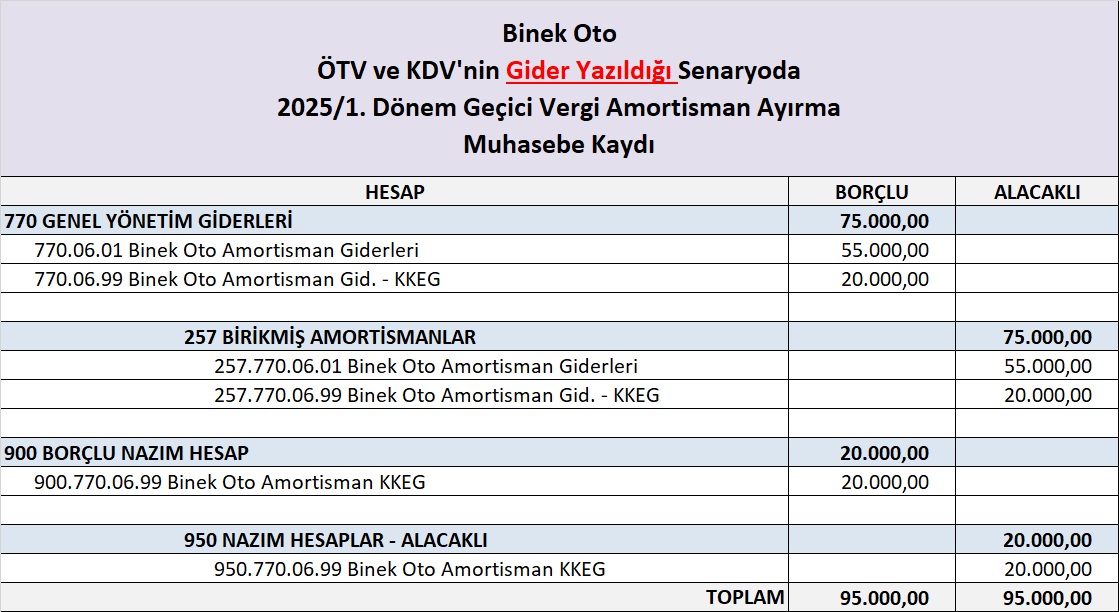

2) ÖTV ve KDV’nin GİDER YAZILMASI HALİNDE:

7194 sayılı Kanunla Gelir Vergisi Kanununun 40’ıncı maddesinde yapılan değişiklik uyarınca, binek otomobilin iktisabına ilişkin KDV ve ÖTV toplamının 2025 Yılı için 990.000 TL’ye kadarlık kısmı ticari kazancın tespitinde gider olarak dikkate alınabilecektir.

Binek otomobile ilişkin KDV ve ÖTV tutarı toplamının bu tutarı aşan kısmı ise Kanunen Kabul Edilmeyen Gider (KKEG) olarak işlem görecektir.

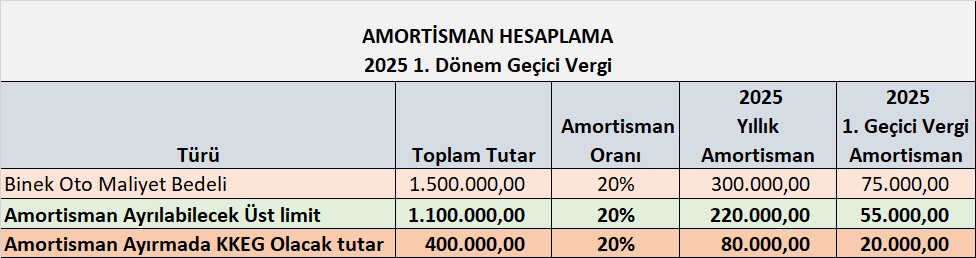

Örnek-2: (Z) LİMİTED Şirketi, genel yönetim hizmetlerinde kullanılmak üzere 01.01.2025 tarihinde KDV ve ÖTV hariç fiyatı 1.500.000 TL olan bir BİNEK otomobil satın almıştır. Söz konusu otomobil için 1.200.000 TL ÖTV ve 540.000 TL KDV ödenmiştir. Ödeme satın alma tarihinde banka üzerinden gerçekleşmiştir.

Söz konusu aracın ÖTV ve KDV toplamı (1.200.000 + 540.000) = 1.740.000 TL, 2025 yılı için ÖTV+KDV toplamı için belirlenen gider yazma sınırı 990.000 TL’nin üzerinde olduğundan, limiti aşan 750.000 TL’lik kısmın (1.740.000 TL – 990.000 TL) KKEG olarak dikkate alınması gerekecektir. Buna göre;

| Binek otomobilin vergisiz bedeli | 1.500.000 TL |

| Binek otomobil için ödenen KDV+ÖTV Tutarı | 1.740.000 TL |

| 2025 Gider yazılabilecek KDV+ÖTV Tutarı | 990.000 TL |

| KDV + ÖTV’nin KKEG olarak işlem görecek kısmı | 1.740.000 TL – 990.000 = 750.000 TL |

Alış Muhasebe kaydı;

Geçici Vergileme Dönemi Amortisman Kaydı Satın alınan ÖTV+KDV hariç iktisap bedeli (2025) 1.100.000 TL’yi aşan yeni binek otomobillerin her birine ilişkin ayrılan amortismanın ancak bu tutara isabet eden kısmı gider olarak dikkate alınabilecektir.

Buna göre;

| Amortisman tutarı | (1.500.000×0.20)x(3/12) = 75.000 TL |

| Gider olarak dikkate alınabilecek tutar | (1.100.000/1.500.000)* 75.000 = 55.000 TL |

| KKEG olarak dikkate alınacak tutar | 75.000 – 55.000 =20.000 TL |

TAVSİYE EDİLEN İLAVE İÇERİKLER

2025 yılında binek otomobil alımına ilişkin muhasebe kayıtları ve vergisel yükümlülükler hakkında sıkça sorulan sorular ve cevapları aşağıda sunulmuştur.

1) 2025 yılında binek otomobil alımında KDV ve ÖTV’nin gider olarak yazılabilecek üst sınırı nedir?

2025 yılında, KDV ve ÖTV toplamının 990.000 TL’ye kadar olan kısmı doğrudan gider veya maliyet olarak yazılabilir. Bu tutarı aşan kısım Kanunen Kabul Edilmeyen Gider (KKEG) olarak kaydedilir.

2) Amortisman olarak 2025 yılında indirim konusu yapılabilecek tutar ne kadardır?

Özel Tüketim Vergisi (ÖTV) ve Katma Değer Vergisi (KDV) hariç 1.100.000 TL’ye kadar olan kısmı amortisman olarak indirim konusu yapılabilir.

3) KDV ve ÖTV’nin maliyete eklenmesi durumunda nasıl bir işlem yapılır?

KDV ve ÖTV toplamı aracın maliyetine eklenerek 254 Taşıtlar Hesabı’nda takip edilirse, araç faturasının toplamının 2.100.000 TL’ye kadar olan kısmı maliyet olarak kaydedilebilir. Bu tutarı aşan kısım için ayrılan amortisman KKEG olarak değerlendirilir.

4) ÖTV ve KDV’nin gider yazılması ile maliyete eklenmesi arasındaki fark nedir?

ÖTV ve KDV’nin gider yazılması durumunda, belirlenen üst sınır kadar tutar doğrudan giderleştirilir; maliyete eklenmesi durumunda ise bu vergiler aracın maliyetine dahil edilerek amortismana tabi tutulur.

5) Binek otomobilin alımında kıst amortisman uygulanır mı?

Evet, binek otomobil alımında kıst amortisman uygulanır. Yıl içinde alınan araçlar için, kullanımda oldukları süreye göre amortisman hesaplanır.

6) Araç alımında noter, plaka ve ruhsat giderleri maliyete eklenir mi?

Evet, araç alımında oluşan noter, plaka ve ruhsat gibi giderler aracın maliyetine eklenir ve amortismana tabi tutulur.

7) İkinci el binek otomobil alımında amortisman uygulaması nasıldır?

İkinci el binek otomobil alımında, aracın maliyet bedeli üzerinden amortisman ayrılır. Vergilerin maliyete eklenmesi durumunda, toplam maliyet üzerinden belirlenen sınırlar dahilinde amortisman hesaplanır.

8) Binek otomobilin satışı durumunda KDV oranı nedir?

Asıl faaliyeti araç ticareti veya kiralaması olmayan işletmeler için, ikinci el binek otomobil satışında %1 KDV oranı uygulanır.

9) Binek otomobil kiralama giderlerinde gider olarak yazılabilecek tutar sınırı var mıdır?

Evet, 2025 yılında binek otomobil kiralama giderlerinde aylık kira bedelinin KDV hariç 37.000 TL’ye kadar olan kısmı gider olarak yazılabilir. Bu tutarı aşan kısım KKEG olarak değerlendirilir.

10) Binek otomobilin işletmeden çekilmesi durumunda nasıl bir işlem yapılır?

Binek otomobilin işletmeden çekilmesi durumunda, aracın kayıtlı değeri ve birikmiş amortismanları dikkate alınarak gerekli muhasebe kayıtları yapılır ve varsa oluşan kar veya zarar finansal tablolara yansıtılır. Satış kazancı halinde oluşan kazanç için vergi matrahı hesaplanırken gider kısıtlaması nedeniyle önceki dönemlerde direkt veya amortisman yoluyla gider veya maliyet yazılmayan tutarlar dikkate alınmaz. Bir başka ifadeyle vergi matrahının tespitinde gider yazılmayan tutarlar satış kazancının vergi matrahına dahil edilecek kısmında dikkate alınmaz. Satış kazancı gelir tablosunda gösterilir, vergi matrahı ile ilgili indirim beyanname üzerinde yapılır.

11) Binek otomobilin sigorta giderleri gider olarak yazılabilir mi?

Evet, binek otomobilin trafik ve kasko sigorta giderleri doğrudan gider olarak kaydedilebilir. %30’u binek oto gider kısıtlaması nedeniyle KKEG olarak işlem görür.

12) Binek otomobilin bakım ve onarım giderleri nasıl muhasebeleştirilir?

Bakım ve onarım giderleri, ilgili dönemin gideri olarak muhasebeleştirilir. Ancak, aracın değerini artırıcı nitelikteki harcamalar maliyete eklenir ve amortismana tabi tutulur. Gider yazılacak kısmın %30’u binek oto gider kısıtlaması nedeniyle KKEG olarak işlem görür.

13) Binek otomobilin yakıt giderleri gider olarak kaydedilebilir mi?

Evet, işletme faaliyetlerinde kullanılan binek otomobillerin yakıt giderleri doğrudan gider olarak kaydedilebilir. Gider yazılacak kısmın %30’u binek oto gider kısıtlaması nedeniyle KKEG olarak işlem görür.

14) Binek otomobilin lastik değişim giderleri nasıl muhasebeleştirilir?

Lastik değişim giderleri, bakım ve onarım gideri olarak değerlendirilir ve ilgili dönemin gideri olarak kaydedilir ancak %30’u binek oto gider kısıtlaması nedeniyle KKEG olarak işlem görür.

15) Binek otomobilin değerleme işlemi nasıl yapılır?

Binek otomobiller, maliyet bedeli üzerinden kaydedilir ve her yıl ayrılan amortismanlarla net defter değeri belirlenir. Değerleme işlemi, Vergi Usul Kanunu hükümlerine göre yapılır. 5 yıllık amortisman süresi olan binek oto için amortisman ayrılmışsa 5 yılın sonunda defter değeri 0 veya 1 olur.

16) Binek otomobilin hurdaya ayrılması durumunda nasıl bir işlem yapılır?

Hurdaya ayrılan binek otomobilin kayıtlı değeri ve birikmiş amortismanları dikkate alınarak gerekli muhasebe kayıtları yapılır ve oluşan zarar veya kar finansal tablolara yansıtılır.

17) Binek otomobilin işletme dışı kullanımı durumunda giderler nasıl değerlendirilir?

Binek otomobilin işletme dışı kullanımı durumunda, bu kullanıma isabet eden giderler KKEG olarak değerlendirilir.

Kaynak: Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.