TÜRMOB

MEVZUAT SİRKÜLERİ 04.01.2021/16

2021 Yılı Motorlu Taşıtlar Vergisi Tutarları

2021 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 53 Seri No.lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği Yayımlandı.

Otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri için motorlu taşıtlar vergisi

− 1 Ocak 2018 tarihinden sonra kayıt ve tescil edilen iktisap edilenler için Motorlu Taşıtlar Vergisi Kanunun 5’inci maddesinde yer alan (I) sayılı Tarifeye,

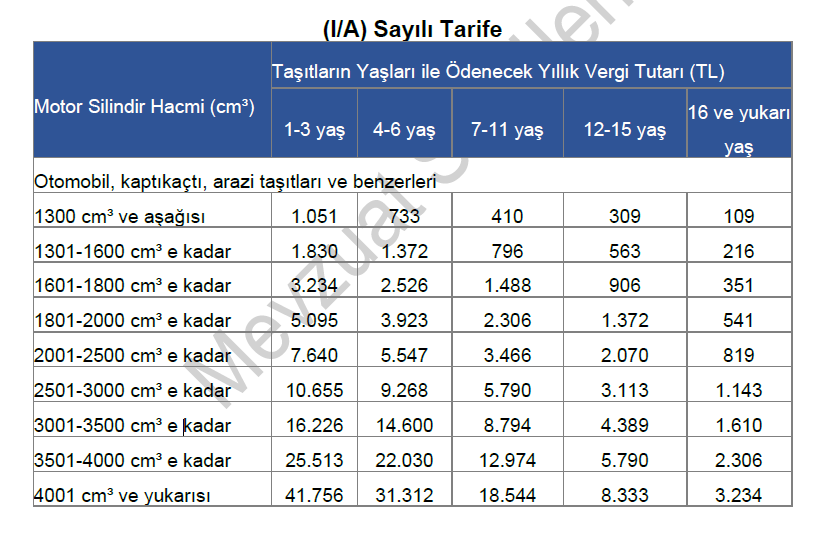

− 31/12/2017 tarihinden (bu tarih dahil) önce kayıt ve tescil edilenler için Motorlu Taşıtlar Vergisi Kanununa eklenen Geçici 8’inci maddesinde yer alan (I/A) sayılı Tarifeye göre ayrı ayrı hesaplanacaktır.

Kanuna bağlı (I) ve (IV) sayılı tarifelerde yer alan taşıtlardan (Ticari maksatla kullanılan uçak ve helikopterler ile taşıt kiralama faaliyeti ile uğraşan işletmelerin bu amaçla kiraya verdikleri taşıtlar hariç) alınan vergi ve cezalar ile gecikme zamları gelir ve kurumlar vergilerinin matrahlarının tespitinde gider olarak kabul edilmemektedir.

Ayrıca tarifelerde sadece elektrik motoru olan taşıtlardan, motor gücüne göre vergi alınmasına ilişkin özel düzenlemeler bulunmaktadır.

197 sayılı Motorlu Taşıtlar Vergisi Kanunu’nun 5 ve 6’ncı maddelerinde;

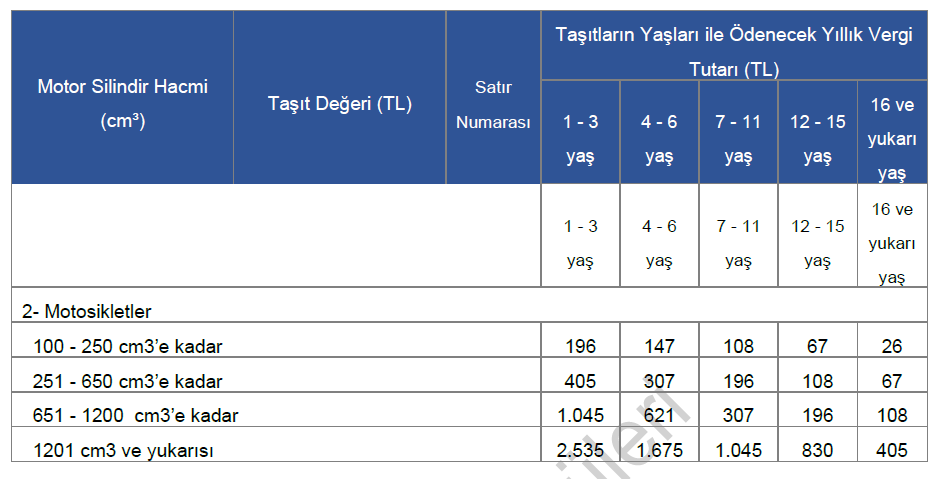

1. Otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri ile motosikletlerin I sayılı,

2. I sayılı tarife dışında kalan motorlu kara taşıtlarının II sayılı,

3. Uçak ve helikopterlerin (Türkkuşu ve Türk Hava Kurumuna ait olanlar hariç) IV sayılı,

tarifeye göre vergilendirileceği düzenlemesi yer almaktadır. Aynı Kanunun “Yetki” başlıklı 10 uncu maddesinde;

“Her takvim yılı başından geçerli olmak üzere önceki yılda uygulanan taşıt değerleri ve vergi miktarları o yıl için Vergi Usul Kanunu hükümleri uyarınca tespit ve ilan olunan yeniden değerleme oranında artırılır.

…

Taşıt değerlerinin hesabında yüz Türk lirasına, ödenmesi gereken vergi miktarlarında ise bir Türk lirasına kadar olan kesirler dikkate alınmaz.”

hükmüne yer verilmiştir.

2020 yılı için yeniden değerleme oranı %9,11 (dokuz virgül on bir) olarak tespit edilmiş ve 28/11/2020 tarihli ve 31318 sayılı Resmî Gazetede yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No:521) ile ilan edilmiş bulunmaktadır.

Buna göre, 29/12/2020 tarihli ve 31349 (1.Mükerrer) sayılı Resmi Gazetede yayımlanan 53 Seri No.lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği’nde; 1 Ocak 2021 tarihinden itibaren motorlu taşıtların vergilendirilmesine ilişkin 197 sayılı Kanunun 5 inci maddesindeki (I) sayılı tarife, 6 ncı maddesinde yer alan (II) ve (IV) sayılı tarifeler ve geçici 8 inci maddesindeki (I/A) sayılı tarife yeniden belirlenmiştir.

7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunla yapılan düzenlemeye göre 01/01/2018 tarihinden itibaren iktisap edilen otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri için motorlu taşıtlar vergisi (I) sayılı tarifeye, bu tarihten önce iktisap edilenler GEÇİCİ 8’inci Maddede yer alan (I/A) sayılı tarifeye göre vergilendirilecektir.

Bu düzenlemelere göre 1 Ocak 2021 tarihinden itibaren uygulanacak motorlu taşıtlar vergisi tutarları, aşağıdaki tarifelerde gösterilmiştir.

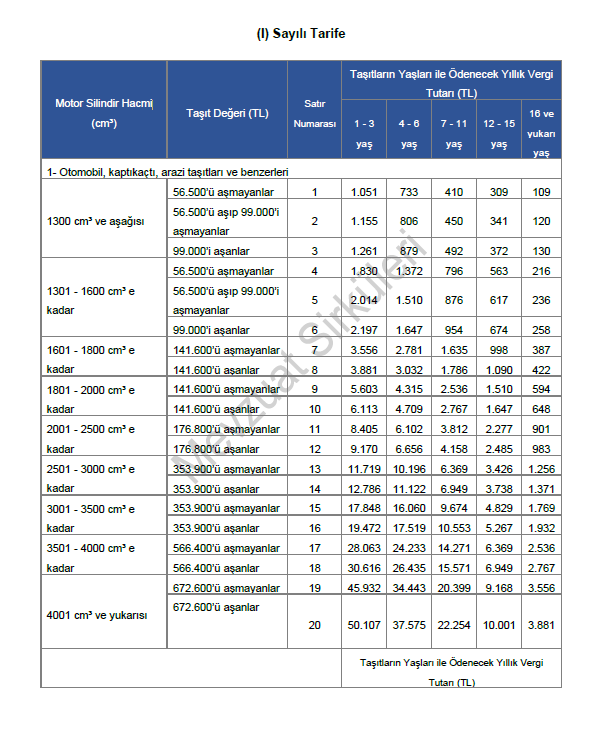

A. (I) Sayılı Motorlu Taşıtlar Vergisi Tarifesi

Otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri ile motosikletler aşağıdaki (I) sayılı tarifeye göre vergilendirilir.

a) 31/12/2017 tarihinden önce kayıt ve tescil edilen otomobil, kaptıkaçtı, arazi taşıtları için Motorlu Taşıtlar Vergisi Tarifesi

31/12/2017 tarihinden (bu tarih dahil) önce kayıt ve tescil edilen otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri 7061 sayılı Kanun ile Motorlu Taşıtlar Vergisi Kanununa eklenen GEÇİCİ 8’inci Maddede yer alan aşağıdaki (I/A) sayılı tarifeye göre vergilendirilecektir.

7103 sayılı Kanunun 21 inci maddesiyle 197 sayılı Kanunun Geçici 8 inci maddesine eklenen fıkra uyarınca; (I/A) sayılı tarifede yer alan ve sadece elektrik motoru olan taşıtlardan, motor gücü;

a) 70 kW’ı geçmeyenler birinci satırında,

b) 70 kW’ı geçen fakat 85 kW’ı geçmeyenler ikinci satırında,

c) 85 kW’ı geçen fakat 105 kW’ı geçmeyenler üçüncü satırında,

d) 105 kW’ı geçen fakat 120 kW’ı geçmeyenler dördüncü satırında,

e) 120 kW’ı geçen fakat 150 kW’ı geçmeyenler beşinci satırında,

f) 150 kW’ı geçen fakat 180 kW’ı geçmeyenler altıncı satırında,

g) 180 kW’ı geçen fakat 210 kW’ı geçmeyenler yedinci satırında,

h) 210 kW’ı geçen fakat 240 kW’ı geçmeyenler sekizinci satırında,

ı) 240 kW’ı geçenler dokuzuncu satırında,

yaşları itibarıyla yer alan vergi tutarlarının %25’i oranında vergilendirilecektir.

b) 1 Ocak 2018 tarihinden itibaren kayıt ve tescil edilen otomobil, kaptıkaçtı, arazi taşıtları için Motorlu Taşıtlar Vergisi Tarifesi

1.1.2018 tarihinden sonra ilk defa kayıt ve tescil edilen taşıtlar 28/11/2017 tarihli ve 7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile Motorlu Taşıtlar Vergisi Kanunu’nun 5’inci maddesinde yapılan düzenleme kapsamında aşağıdaki tarifeye göre vergilendirilecektir.

21/3/2018 tarihli ve 7103 sayılı Vergi Kanunları İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun 18 inci maddesiyle 197 sayılı Kanunun 5 inci maddesine eklenen fıkralar uyarınca;

– (I) sayılı tarifenin “1- Otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri” başlıklı bölümünde yer alan ve sadece elektrik motoru olan taşıtlardan, motor gücü;

a) 70 kW’ı geçmeyenler 1, 2, 3 satır numaralarında,

b) 70 kW’ı geçen fakat 85 kW’ı geçmeyenler 4, 5, 6 satır numaralarında,

c) 85 kW’ı geçen fakat 105 kW’ı geçmeyenler 7, 8 satır numaralarında,

d) 105 kW’ı geçen fakat 120 kW’ı geçmeyenler 9, 10 satır numaralarında,

e) 120 kW’ı geçen fakat 150 kW’ı geçmeyenler 11, 12 satır numaralarında,

f) 150 kW’ı geçen fakat 180 kW’ı geçmeyenler 13, 14 satır numaralarında,

g) 180 kW’ı geçen fakat 210 kW’ı geçmeyenler 15, 16 satır numaralarında,

h) 210 kW’ı geçen fakat 240 kW’ı geçmeyenler 17, 18 satır numaralarında,

ı) 240 kW’ı geçenler 19, 20 satır numaralarında,

yer alan taşıt değerlerine ve yaşına isabet eden vergi tutarlarının %25’i oranında,

– (I) sayılı tarifenin “2- Motosikletler” başlıklı bölümünde yer alan ve sadece elektrik motoru olan taşıtlardan, motor gücü;

a) 6 kW’ı geçen fakat 15 kW’ı geçmeyenler bu bölümün birinci satırında,

b) 15 kW’ı geçen fakat 40 kW’ı geçmeyenler bu bölümün ikinci satırında,

c) 40 kW’ı geçen fakat 60 kW’ı geçmeyenler bu bölümün üçüncü satırında,

d) 60 kW’ı geçenler bu bölümün dördüncü satırında,

yaşları itibarıyla yer alan vergi tutarlarının %25’i oranında

vergilendirilecektir.

1.1.2018 tarihinden önce iktisap edilmiş ancak çeşitli nedenlerle kayıt ve tescil edilmemiş otomobil, kaptıkaçtı, arazi taşıtları ve benzeri taşıtlar 1/1/2018 tarihinden sonra ilk defa kayıt ve tescil edildiği takdirde bu maddede yer alan tarifeye göre vergilendirilecektir.

(I) sayılı tarifede yer alan otomobil, kaptıkaçtı, arazi taşıtları ve benzerlerinde, ilk kayıt ve tescil edildiği tarih itibarıyla taşıt değerine isabet eden satır, sonraki yıllarda da bu taşıtın vergi tutarlarının belirlenmesinde esas alınır. Yukarıdaki tarifede yer alan taşıtlara ait vergi tutarlarının Türkiye Sigorta, Reasürans ve Emeklilik Şirketleri Birliği tarafından her yılın ocak ayında ilan edilen kasko sigortası değerlerinin %5’ini aşması halinde taşıtlara ait vergi tutarları, bir önceki satırdaki aynı yaş grubunda bulunan taşıtlara isabet eden vergi tutarı olarak esas alınır.

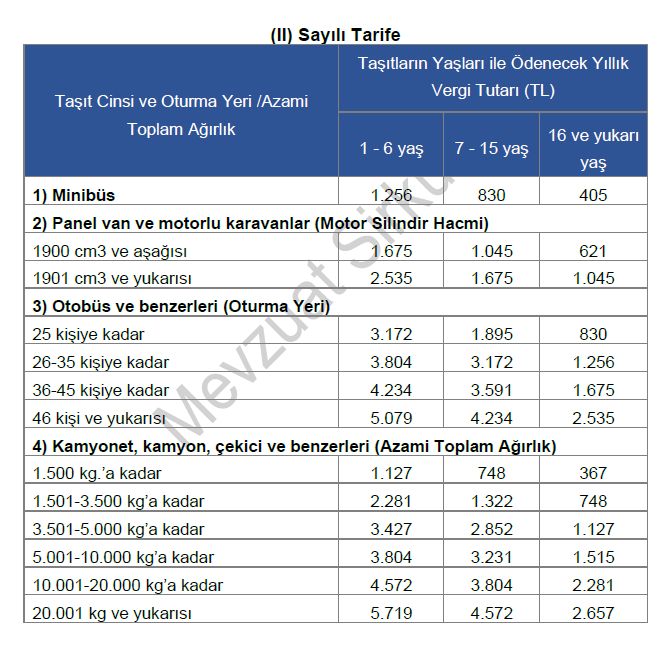

B. (II) Sayılı Motorlu Taşıtlar Vergisi Tarifesi

(I) ve (I/A) sayılı tarifelerde yazılı otomobil, arazi taşıtı, kaptıkaçtı ve benzerleri ile motosikletler dışında kalan motorlu kara taşıtları, aşağıdaki (II) sayılı tarifeye göre vergilendirilir.

7103 sayılı Kanunun 17 nci maddesiyle 197 sayılı Kanunun 2 nci maddesinde yer alan minibüs tanımının değiştirilmesi neticesinde oturma yeri on yedi kişiye kadar olan ve insan taşımak amacıyla imal edilmiş taşıtlar da minibüs olarak vergilendirilecektir.

7103 sayılı Kanunun 19 uncu maddesiyle 197 sayılı Kanunun 6 ncı maddesine eklenen fıkralar uyarınca;

– (II) sayılı tarifenin “2) Panel van ve motorlu karavanlar (Motor Silindir hacmi)” başlıklı bölümünde yer alan ve sadece elektrik motoru olan taşıtlardan, motor gücü;

a) 115 kW’ı geçmeyenler bu bölümün birinci satırında,

b) 115 kW’ı geçenler bu bölümün ikinci satırında,

yaşları itibarıyla yer alan vergi tutarlarının %25’i oranında,

– (II) sayılı tarifedeki minibüs, otobüs, kamyonet, kamyon, çekici ve benzeri taşıtlardan sadece elektrik motoru olanlar, bu taşıtlara ilişkin tarifede yaşları itibarıyla yer alan vergi tutarlarının %25’i oranında

vergilendirilecektir.

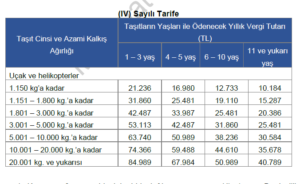

C. (IV) Sayılı Motorlu Taşıtlar Vergisi Tarifesi

Uçak ve helikopterler (Türkkuşu, Türk Hava Kurumuna ait olanlar hariç) aşağıdaki (IV) sayılı tarifeye göre vergilendirilir.

197 sayılı Kanunun 6 ncı maddesinin birinci fıkrası uyarınca; Ulaştırma, Denizcilik ve Haberleşme Bakanlığı tarafından tutulan sivil hava vasıtaları siciline zirai ilaçlama amacıyla kullanılmak üzere kayıt ve tescil edilmiş olan uçaklar için, bu tarifede belirtilen motorlu taşıtlar vergisi tutarları yüzde 25 oranında uygulanır.

D. Motorlu kara taşıtları, vergi tutarlarının hesaplanması sırasında vergi tutarları ile sigorta bedellerinin karşılaştırılması

(I) sayılı tarifede yer alan motorlu kara taşıtları, vergi tutarlarının hesaplanması sırasında vergi tutarları ile sigorta bedellerinin karşılaştırılması sonucunda, belirli koşulların gerçekleşmesi halinde, bir alt kademedeki taşıtlara isabet eden tutarlarda vergilendirilebilmektedirler. Bu uygulama, 20/12/2006 tarih ve 26382 sayılı Resmi Gazetede yayımlanan 28 Seri No.lu Motorlu Taşıtlar Vergisi Genel Tebliğinde yer alan hükümlere göre yapılmaktadır. Tebliğde, 14.12.2004 tarihli ve 2004/8327 sayılı Bakanlar Kurulu Kararına göre kasko sigortası değeri uygulamasının usul ve esasları açıklanmış olup, bir değişiklik yapılmadığı sürece bu Tebliğe göre işlem yapılmaya devam edileceği belirtilmiştir.

E. Deniz, Nehir ve Göllerde Kullanılan Motorlu Taşıtlara Ait Vergi

16.05.2009 tarih ve 27230 sayılı Resmi Gazetede yayımlanan 5897 sayılı Kanun ile 197 sayılı Motorlu Taşıtlar Vergisi Kanunu’nda değişiklik yapılarak bu Kanundaki (III) sayılı tarife 30.06.2009 tarihinden geçerli olmak üzere yürürlükten kaldırılmıştır. Bu tarifede deniz, nehir ve göllerde kullanılan motorlu taşıtlar yer almaktaydı. Bu tarife 30.06.2009 tarihinden geçerli olmak üzere kaldırıldığından, söz konusu taşıtlar için motorlu taşıtlar vergisi ödenmeyecektir. Ancak, 5897 sayılı Yasa ile Harçlar Kanununda düzenleme yapılarak Türk Uluslararası Gemi Siciline tescilli olanlar ve Milli Gemi Siciline tescili zorunlu olanlar dışındaki ticari veya özel kullanıma mahsus gemi, deniz ve iç su araçlarının malikleri veya işletenleri, Denizcilik Müsteşarlığınca liman başkanlıkları bünyesinde oluşturulacak bağlama kütüğüne gemi, deniz ve iç su araçlarını kaydettirmek zorunda oldukları taşıtlar için bunların bağlama kütüğü ruhsatnamelerinden ve bunların vizelerinden yıllık harç alınması gerekmektedir. Söz konusu harçlar taşıtın boyuna göre yıllık olarak ödenmektedir.

Kaynak: TÜRMOB MEVZUAT SİRKÜLERİ

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.