Dr. Numan Emre ERGİN

Avukat, YMM, E. Hesap Uzmanı

n.emre.ergin@hotmail.com

17 Kasım 2020 tarihli ve 31307 sayılı Resmi Gazete’de yayımlanan 7256 sayılı “Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun” (Kanun) ile Devlete ve meslek kuruluşlarına olan borçlar yapılandırılmıştır. Söz konusu Kanun ile yapılan düzenlemenin detayları aşağıdaki sorulara verilen cevaplar ile açıklanmaktadır.

1. Yapılandırmanın kapsamına hangi tür alacaklar girmektedir?

7256 sayılı Kanun kapsamında yapılandırmadan yararlanacak alacaklar şunlardır:

· Vergi Usul Kanunu kapsamına giren vergiler ve vergi cezaları ile bunlara bağlı gecikme faizleri, gecikme zamları gibi fer’i alacaklar,

· İdari para cezaları,

· Gümrük Kanunu ve ilgili diğer kanunlar kapsamında gümrük yükümlülüğü doğan ve Ticaret Bakanlığı’na bağlı tahsil daireleri tarafından 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre takip edilen gümrük vergileri, idari para cezaları, faizler, gecikme faizleri, gecikme zammı alacakları,

· Sigorta primleri ve topluluk sigortası primleri, emeklilik keseneği ve kurum karşılığı, işsizlik sigortası primi, sosyal güvenlik destek primi,

· İl özel idarelerinin, 6183 sayılı Kanun kapsamında takip edilen asli ve fer’i amme alacakları,

· Belediyelerce tahsil edilen bütün vergiler, vergi cezaları, gecikme faizleri, gecikme zamları, su, atık su ve katı atık ücreti alacakları ile bunlara bağlı fer’i alacaklar,

· Türkiye Odalar ve Borsalar Birliği ile Odalar ve Borsalar Kanunu hükümlerine göre üyelerin oda ve borsalara, esnaf ve sanatkarların üyesi oldukları odalara, TÜRMOB’a, barolara, Türkiye İhracatçılar Meclisi ile ihracatçı birliklerine ait olan aidat ve diğer bazı alacaklar,

· Yatırım İzleme ve Koordinasyon Başkanlıkları’nın 6183 sayılı Kanun kapsamında takip edilen asli ve fer’i amme alacakları,

· KOSGEB tarafından kullandırılan ve uygunsuzluğu tespit edilmiş destek ödemelerinden kaynaklı olan alacaklar,

· Organize sanayi bölgelerine ve sanayi sitesi yapı kooperatiflerine kullandırılan kredilerden kaynaklı alacaklar,

· Vakıflar Genel Müdürlüğü ve mazbut vakıfların kira alacakları,

· Türk Standardları Enstitüsü’nün alacakları,

· İl özel idareleri, belediyeler ve bunların bağlı kuruluşları ile sermayesinin %50’sinden fazlası bunlara ait şirketlerin mülkiyetinde bulunan taşınmazlar hakkında yaptıkları satış, irtifak hakkı ve kiralama işlemlerinden kaynaklanan kullanım bedelleri ve hasılat payları alacakları,

· Kalkınma ajanslarının özel idareler, belediyeler ve sanayi odalarından olan alacakları.

6183 sayılı Kanun ve diğer kanunlar uyarınca tecil edilip de tecil şartlarına uygun olarak ödenmekte olanlarından, kalan taksit tutarları için borçlular, talep etmeleri hâlinde bu Kanun hükümlerinden yararlanabilirler. Bu takdirde tecil şartlarına uygun olarak ödenen taksit tutarları için tecil hükümleri geçerli sayılır. Bu şekilde ödenmiş taksit tutarlarına tecil tarihi ile ödeme tarihi arasında geçen süre için sadece ilgili kanunda öngörülen faiz uygulanır. Kalan taksit tutarları vadesinde ödenmemiş alacak kabul edilir ve bu alacaklar hakkında bu Kanun hükümleri uygulanır.

17.11.2020 tarihi itibarıyla yargı kararı ile kesinleştiği halde mükellefe ödemeye yönelik tebligatın yapılmadığı alacaklar için mükelleflerce Kanunda öngörülen süre ve şekilde başvuruda bulunulması koşuluyla bu alacaklar da yapılandırılabilecektir. Bu hüküm kapsamına giren alacaklar için ayrıca tebligat yapılmayacak ve alacakların vade tarihi olarak Kanunun yayın tarihi kabul edilecektir. Bu kapsamda yapılandırılan tutarların Kanunda öngörülen süre ve şekilde ödenmemesi halinde de vade tarihinde değişiklik yapılmayacaktır.

2- Hangi dönemlere ilişkin borçlar yapılandırmadan yararlanabilecektir?

Yapılandırmadan 31/8/2020 tarihinden (bu tarih dâhil) önceki dönemlere ilişkin olan kamu borçları ile aynı tarihten önce kesilen cezalar girmektedir. 2020 yılı Ağustos ayı ve önceki aylara ilişkin sigorta prim borçları da kanun kapsamındadır.

3- Yapılandırma kapsamında olmayan alacaklar nelerdir?

Yapılandırma kapsamına kesinleşmiş olan alacaklar girmektedir. Kanun, kesinleşmiş alacakları 31 Ağustos 2020 (bu tarih dahil) öncesindeki döneme ait olup 17.11.2020 tarihi (bu tarih dahil) itibariyle vadesi geldiği hâlde ödenmemiş ya da ödeme süresi henüz geçmemiş bulunan alacaklar olarak tanımlamıştır. Dolayısıyla, 31.08.2020 tarihinden sonraki dönemlere ait olan kamu alacakları ile idari para cezaları ile kesinleşmemiş veya dava safhasında bulunan alacaklar yapılandırmadan yararlanamayacaktır. Bu durumda, vergi incelemesinde olan mükellefler bu Kanun’dan etkilenmemektedirler.

Ayrıca, 24/4/1930 tarihli ve 1593 sayılı Umumi Hıfzıssıhha Kanunu ve 7/11/1996 tarihli ve 4207 sayılı Tütün Ürünlerinin Zararlarının Önlenmesi ve Kontrolü Hakkında Kanuna göre verilen idari para cezaları ile 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli (III) sayılı cetvelde yer alan düzenleyici ve denetleyici kurumlarca (RTÜK, SPK, BDDK, BTK, KGK, KİK, KVKK, EPDK gibi) verilen idari para cezaları yapılandırma kapsamı dışında tutulmuştur. Bu durumda, koronovirüs tedbirlerine uymama nedeniyle düzenlenen idari para cezaları yapılandırmadan yararlanamayacaktır.

Ayrıca, Kanun kapsamına giren dönemlere ilişkin olup bu Kanunun yayımı tarihi itibarıyla 213 sayılı Kanun’un 15’inci maddesine göre mücbir sebep hâli ilan edilmesi nedeniyle beyanname verme ve ödeme süresi ertelenen vergilerden, ödeme süresinin son günü 2020 yılının Ekim, Kasım veya Aralık ayına tekabül edecek şekilde belirlenenler hakkında bu Kanun hükümleri uygulanmayacaktır. Diğer bir ifadeyle, koronavirüs nedeniyle ertelenen beyannameler kapsamındaki alacaklar da yapılandırma kapsamı dışında tutulmuştur.

5393 sayılı Kanun’un geçici 5’inci maddesi, 5216 sayılı Büyükşehir Belediyesi Kanunu’nun geçici 3’üncü maddesi kapsamında uzlaşılan alacaklar ile 6552 sayılı Kanun’un geçici 2’nci maddesinin birinci fıkrası kapsamında yapılandırılan alacaklar yapılandırmadan yararlanamayacaktır.

4- Alacakların yapılandırılması nasıl olacaktır?

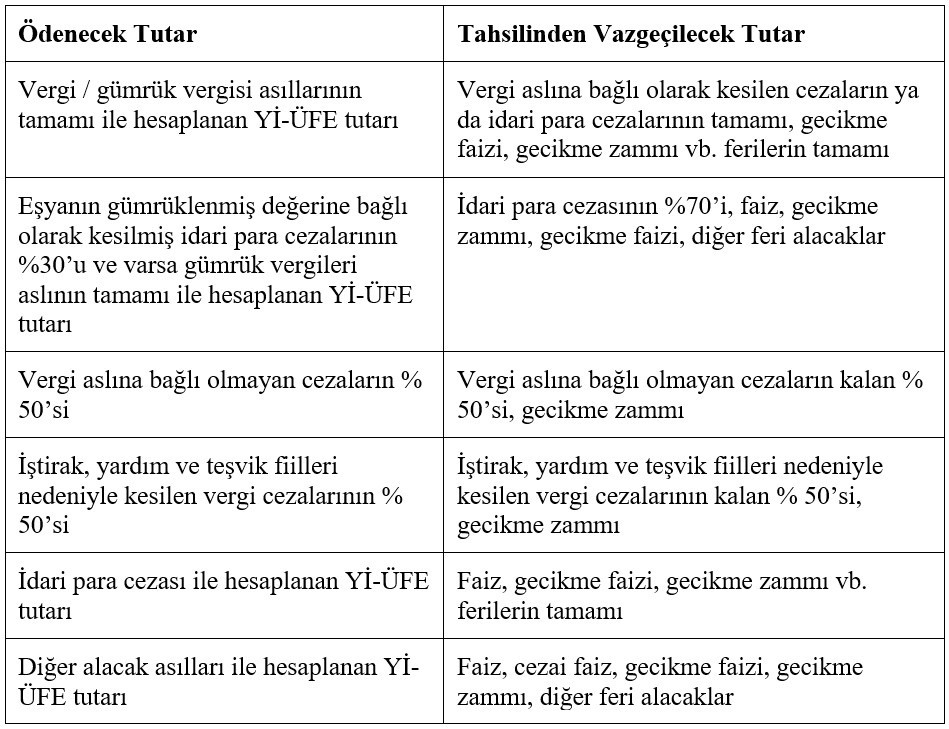

Kanuna göre, yapılandırılan alacakların asılları Yİ-ÜFE oranları dikkate alınarak hesaplanan bir faizle ödenirse, alacağa bağlı faiz ve cezaların silinmesi öngörülmektedir. Buna göre, kesinleşmiş alacakların yapılandırılmasında ödenecek ve tahsilinden vazgeçilecek tutarlar aşağıda yer alan tablodaki gibi olacaktır.

Hazine ve Maliye Bakanlığına bağlı tahsil dairelerince takip edilmekte olan ve vadesi 31 Aralık 2014 tarihinden (bu tarih dâhil) önce olduğu hâlde 17.11.2020 tarihi itibarıyla ödenmemiş olan ve 6183 sayılı Kanun kapsamına giren her bir alacağın türü, dönemi, asılları ayrı ayrı dikkate alınmak suretiyle tutarı 100 TL’yi aşmayan asli alacakların ve tutarına bakılmaksızın bu asıllara bağlı fer’i alacakların, aslı ödenmiş fer’i alacaklardan tutarı 200 TL’yi aşmayanların tahsilinden vazgeçilecektir.

Hazine ve Maliye Bakanlığına bağlı tahsil dairelerince takip edilmekte olan ve vadesi 31 Aralık 2014 tarihinden (bu tarih dâhil) önce olduğu hâlde 17.11.2020 tarihi itibarıyla ödenmemiş olan ve 6183 sayılı Kanun kapsamına giren her bir alacağın türü, dönemi, asılları ayrı ayrı dikkate alınmak suretiyle tutarı 100 TL’yi aşmayan asli alacakların ve tutarına bakılmaksızın bu asıllara bağlı fer’i alacakların, aslı ödenmiş fer’i alacaklardan tutarı 200 TL’yi aşmayanların tahsilinden vazgeçilecektir.

5- Yapılandırma başvurusu ne zamana ve nereye yapılacaktır?

Borçlarını yapılandırmak isteyenlerin 31.12.2020 tarihine kadar (bu tarih dahil) ilgili idareye başvuruda bulunmaları gerekmektedir.

Diğer tataftan, Cumhurbaşkanı, kanunda öngörülen başvuru ve ilk taksit ödeme sürelerini bir aya kadar, yabancı ülkelerde de faaliyette bulunan vergi mükelleflerinden, Ticaret Bakanlığı tarafından olağanüstü politik riskin gerçekleştiği tespit edilen ülkede faaliyette bulunan ve bu ülkedeki faaliyetleri nedeniyle durumları mücbir sebep hali kabul edilenlerin, bu Kanun kapsamında alacakları yapılandırılan alacaklı idarelere mücbir sebep hallerinin devam ettiği süre içinde ödemeleri gereken taksitlerin ödeme süreleri ile mücbir sebep hali ilan edilen yerlerdeki dairelere (alacaklı idarelere) mücbir sebep halinin vukuu tarihinden itibaren ödenmesi gereken taksitlerin ödeme sürelerini, mücbir sebep halinin bitim tarihini takip eden aydan başlamak üzere topluca veya ayrı ayrı bir yıla kadar uzatmaya yetkilidir.

Borçlarını yapılandırmak isteyenlerin Kanunda belirtilen şartların yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları da şarttır.

6- Yapılandırılan borçlar nasıl ve ne zaman ödenecektir?

Yapılandırma başvurusunda bulunanların Hazine ve Maliye Bakanlığı’na bağlı tahsil dairelerine ödenecek tutarların ilk taksitini 31.01.2021 tarihine kadar (bu tarih dâhil), Sosyal Güvenlik Kurumu’na bağlı tahsil dairelerine ödenecek tutarların ise ilk taksitini 28.02.2021 tarihine kadar (bu tarih dâhil), diğer taksitlerini ise bu tarihleri takip eden ikişer aylık dönemler hâlinde azami on sekiz eşit taksitte ödemeleri şarttır. Dolayısıyla, yapılandırılan borçlar peşin veya taksitli ödenebilir.

A) Peşin ödeme: Hesaplanan tutarların tamamının ilk taksit ödeme süresi içerisinde peşin olarak ödenmesi halinde katsayı uygulanmayacak ve fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların %90’ının tahsilinden vazgeçilecek, yapılandırılan idari para cezalarından %25 indirim yapılacaktır. Yapılandırılan alacağın sadece fer’i alacaktan oluşması halinde fer’i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardan %50 indirim yapılacaktır.

Hesaplanan tutarların tamamının ilk iki taksit ödeme süresi içinde ödenmesi halinde katsayı uygulanmayacak ve fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarlar üzerinden %50; yapılandırılan idari para cezalarından %12,5 indirim yapılacaktır. Yapılandırılan alacağın sadece fer’i alacaktan ibaret olması halinde fer’i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardan %25 indirim yapılacaktır.

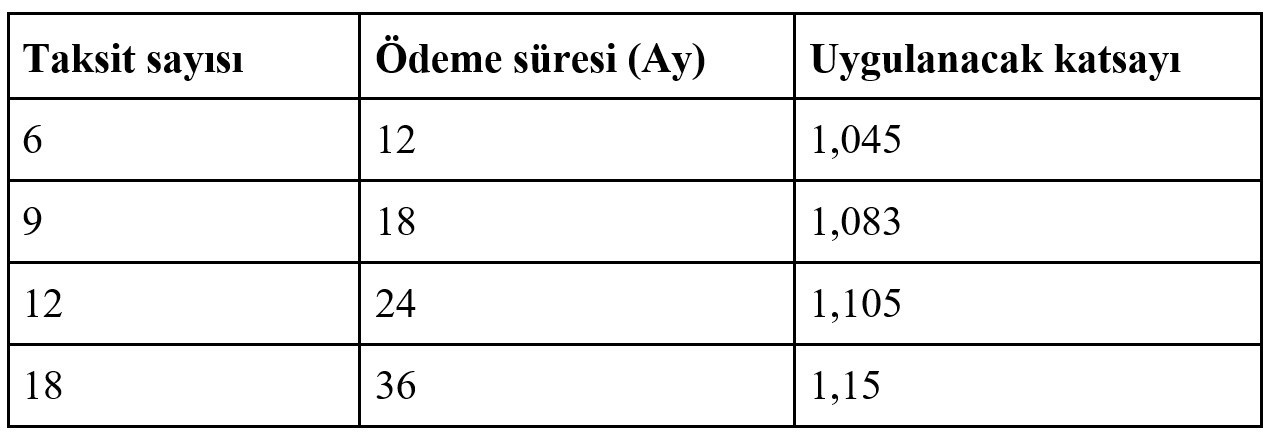

B) Taksitli ödeme: Hesaplanan tutarların taksitle ödenmek istenmesi hâlinde, ilgili maddelerde yer alan hükümler saklı kalmak şartıyla borçluların başvuru sırasında altı, dokuz, on iki veya on sekiz eşit taksitte ödeme seçeneklerinden birini tercih etmeleri şarttır. Tercih edilen taksit süresinden daha uzun bir sürede ödeme yapılamaz. Taksitlendirme halinde taksitler ve katsayı uygulaması aşağıdaki şekilde olacaktır.

Bu kanun kapsamındaki alacaklara ilişkin ilgili mevzuatta yer alan özel hükümler saklı kalmak kaydıyla taksit ödeme süresince zamanaşımı süreleri işlemeyecektir.

Bu kanun kapsamındaki alacaklara ilişkin ilgili mevzuatta yer alan özel hükümler saklı kalmak kaydıyla taksit ödeme süresince zamanaşımı süreleri işlemeyecektir.

7- Kredi kartıyla ve vergi iadesi alacaklarına mahsuben ödeme imkanı var mı?

Hazine ve Maliye Bakanlığı ile Sosyal Güvenlik Kurumu’na bağlı tahsil dairelerine yapılandırma kapsamında ödenecek olan alacakların 6183 sayılı Kanun’un 41’inci maddesine göre kredi kartı kullanılmak suretiyle ödenmesi uygun görüldüğü takdirde, ödemeye aracılık yapan bankalarca, kart kullanıcılarına kredi kartı işlemine konu borç tutarının, taksitler hâlinde yansıtılması ve taksit ödeme aylarında hesaplarına borç kaydedilmesi koşuluyla, bu ödemeler için ödeme tarihi olarak kredi kartının kullanıldığı gün esas alınır ve borçluya tahsilatın yapıldığını gösteren makbuz verilir. Bu şekilde tahsil edilen tutarların bankalarca Hazine veya Sosyal Güvenlik Kurumu hesaplarına aktarılmasına ilişkin 6183 sayılı Kanunun 41 inci maddesinde belirlenen süre, taksit aylarının son gününü izleyen günden itibaren hesaplanır. Bu fıkra hükmüne göre taksitlerin kredi kartı kullanılmak suretiyle ödenmesi, katsayı uygulanmasına engel teşkil etmez.

Hazine ve Maliye Bakanlığı’na bağlı tahsil dairelerine ödenmesi gereken amme alacaklarına uygulanmak üzere, kanun hükümlerinden yararlanmak için başvuruda bulunan ve ödenecek tutarları ilgili vergi mevzuatı gereği iade alacağından kendi borçlarına mahsuben ödemek isteyen mükelleflerin, bu taleplerinin yerine getirilebilmesi için başvuru ve/veya taksit süresi içinde ilgili mevzuatın öngördüğü bilgi ve belgeleri tam ve eksiksiz olarak ibraz etmeleri şarttır. Diğer bir ifade ile vergi iade alacaklarına mahsuben ödeme imkanı sadece vergi alacakları için mümkündür. Bu takdirde, ilgili mevzuatın mükellefin mahsup talebine esas aldığı tarih itibarıyla bu Kanuna göre ödenecek tutara mahsup işlemleri yapılır; mahsup talebine konu tutardan daha az tutarda mahsubun yapılması hâlinde, mahsuben ödeme suretiyle tahsil edilemeyen tutar için borçluya bildirimde bulunularak eksik ödenen bu tutarın bir ay içerisinde ödenmesi istenir.

8- Yapılandırma taksitleri ödenmezse ne olacak?

Kanuna göre ödenmesi gereken taksitlerin ilk ikisinin süresinde ve tam ödenmesi koşuluyla, kalan taksitlerden; bir takvim yılında iki veya daha az taksitin, süresinde ödenmemesi veya eksik ödenmesi hâlinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti (peşin ödeme seçeneğinin tercih edilmesi hâlinde ilk taksiti) izleyen ayın sonuna kadar, gecikilen her ay ve kesri için 6183 sayılı Kanunun 51 inci maddesine göre belirlenen gecikme zammı oranında hesaplanacak geç ödeme zammı ile birlikte ödenmesi şartıyla bu Kanun hükümlerinden yararlanılır.

İlk iki taksitin süresinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde bu Kanun hükümlerinden yararlanma hakkı kaybedilir. Bu hüküm her bir madde ve alacaklı idareler açısından taksitlendirilen alacaklar için ayrı ayrı uygulanır.

Kanun’a göre ödenecek taksit tutarının %10’unu aşmamak şartıyla 10 Türk Lirası’na (bu tutar dâhil) kadar yapılmış eksik ödemeler için bu Kanun hükümleri ihlal edilmiş sayılmaz.

9- Önceki yapılandırma kanunlarına göre yapılandırılan borçların durumu nedir?

7143 sayılı Kanun’a göre yapılandırılan ve bu kanunun yayımlandığı tarih itibarıyla anılan Kanun kapsamında ödemeleri devam eden alacaklar açısından, borçlular talep etmeleri hâlinde bu kanun hükümlerinden yararlanabilir. Bu takdirde, 7143 sayılı Kanun kapsamında ödenen taksitler için yapılandırma hükümleri geçerli sayılır, bu şekilde ödenmiş taksit tutarlarına tecil tarihi ile ödeme tarihi arasında geçen süre için anılan Kanuna göre tercih edilen taksit süresine uygun katsayı uygulanır, kalan taksit tutarlarına konu alacaklar vadesinde ödenmemiş alacak kabul edilerek bu Kanunun ilgili hükümlerine göre yapılandırılır ve ödenmemiş taksitlere ilişkin kalan katsayı tutarlarının tahsilinden vazgeçilir.

6736 sayılı ve 7020 sayılı yapılandırma kanunlarına hükümlerine göre 17.11.2020 tarihi itibarıyla taksit ödemeleri devam eden alacaklar ile 6736 sayılı Kanun’a göre tahakkuk eden alacaklar ise yapılandırma kapsamı dışındadır.

10- Yapılandırılan alacaklara ilişkin konulmuş hacizler kalkacak mı?

Kanuna göre ödenecek alacaklarla ilgili olarak, tatbik edilen hacizler yapılan ödemeler nispetinde kaldırılır ve buna isabet eden teminatlar iade edilir. Bu kanuna göre ödenecek alacaklar nedeniyle tatbik edilen hacizlere konu mallar, borçlunun talebi hâlinde 6183 sayılı Kanun hükümlerine göre alacaklı tahsil dairesince satılabilir. Bu talep, kanun kapsamında ödenmesi gereken tutarların Kanun hükümlerine göre ödenmesine engel teşkil etmez.

Kaynak: Dr. Numan Emre ERGİN, Avukat, YMM, E. Hesap Uzmanı. İçerik, Sayın Numan Emre ERGİN’in Dunya.com’daki Perspektif isimi köşesinden Yazarın ve Dunya.com’un sahibi olan şirketin özel izni ile yayınlanmıştır. Yazının tüm hakları ve sorumluluğu yazara ve Dunya.com’a aittir.

Yasal Uyarı: Bu içerikte yer alan bilgi, görsel, tablolar, açıklama, yorum, analiz ve bir bütün olarak içeriğin tamamı sadece genel bilgilendirme amacıyla verilmiştir. Kişi veya kuruma özel profesyonel bir bilgilendirme ve yönlendirmede bulunma amacı güdülmemiştir. Konu ile benzerlik gösterse de her işletmenin kendi özel şartları nedeniyle farklı durumları olabilir. Bu nedenle, bu yazıda belirtilen içerikte yola çıkarak işletmenizi etkileyecek herhangi bir karar alıp uygulamaya geçmeden önce, uzmanına danışmanız menfaatiniz gereğidir. Muhasebenews veya ilişkili olduğu kişi veya kurumlardan hiç biri, bu belgede yer alan bilgi, tablo, görsel, görüş ve diğer türdeki tüm içeriklerin özel veya resmi, gerçek veya tüzel kişi, kurum ve organizasyonlar tarafından kullanılması sonucunda ortaya çıkabilecek zarar veya ziyandan sorumlu değildir.